Особенности контроллинга инвестиционных проектов. Критерии оценки инвестиционных проектов.

Инвестиционный проект – долгосрочное вложение денежных и других ресурсов с целью получения экономической выгоды. Для оценки этой выгоды необходимо иметь систему экономических расчетов, базирующихся на концепции контроллинга.

Контроллинг инвестиций включает в себя систему мониторинга, оценку и контроль инвестиционных проектов с целью выработки управленческих решений, позволяющих наилучшим образом достичь поставленных целей.

При этом решаются следующие основные задачи:

- анализ методики планирования инвестиционных проектов;

- разработка системы критериев для оценки эффективности инвестиционных проектов;

- координация процесса планирования и бюджетирования инвестиционных проектов;

- экономический анализ планов и бюджетов инвестиционных проектов;

- сбор текущей информации (мониторинг) и текущий контроль хода работ по проекту;

- анализ изменений во внутренней и внешней среде и оценка их влияния на ход проекта;

- корректировка планов инвестиционных проектов в соответствии с изменением условий;

- контроль проекта по содержанию выполненных работ и по срокам;

- анализ причин отклонения от плана;

- контроль за исполнением бюджета инвестиций и анализ отклонений от бюджета;

- оценка будущей эффективности проекта с учетом изменившихся условий;

- разработка рекомендаций для принятия управленческих решений.

Контроллинг инвестиционных проектов имеет ряд особенностей:

- контроллинг инвестиционных проектов ориентирован на достижение не оперативных, а стратегических целей предприятия, то есть по сути своей является стратегическим контроллингом;

- контроллинг оперативной деятельности осуществляется по центрам ответственности, а контроллинг инвестиционных проектов - по проектам.

Контроллинг инвестиций связан с матричной организационной структурой: в каждом проекте обычно задействовано множество центров ответственности, и контроллер должен обеспечить их слаженное взаимодействие в процессе достижения поставленных целей.

Система контроллинга инвестиций должна быть ориентирована на длительную перспективу, она должна быть гибкой, адаптируемой к изменениям условий внешней и внутренней среды в течение всего срока осуществления инвестиционного проекта.

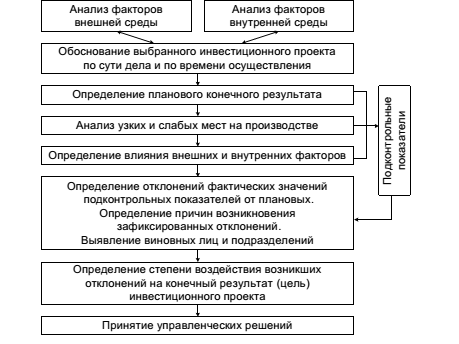

Процесс создания системы контроллинга инвестиционных проектов состоит из следующих этапов (рис. 3):

Рисунок 3. Алгоритм контроллинга инвестиционных проектов

Первый этап - выбор и обоснование инвестиционного проекта в соответствии с целями и стратегией предприятия. Для этого устанавливают цель проекта и выявляют характер и степень влияния факторов внешней и внутренней среды на достижение этой цели. Отметим, что цели осуществления инвестиционных проектов могут быть разными: получение прибыли, увеличение благосостояния акционеров, завоевание стратегически важного нового рынка, “подстраховка” существующих направлений деятельности предприятия и др.

Второй этап- выбор критерия достижения цели проекта. Целью проекта могут быть, например, текущая стоимость будущих денежных потоков, доля рынка, темп роста, степень уменьшения риска существующих направлений деятельности и др. Если проект преследует несколько целей, возможно использование системы критериев.

Третий этап - разработка критериев достижения целей и подконтрольных показателей для каждого центра ответственности с учетом возможностей и полномочий менеджеров таких центров.

Четвертый этап - разрабатывается организационная сторона контроллинга инвестиций. Создается структура системы отчетности по инвестиционному проекту. Такая отчетность должна фиксировать плановые и фактические показатели по этапам работ, срокам, затратам. В ней также должны быть указаны отклонения фактических значений подконтрольных показателей от плановых и определена степень влияния производственных отклонений на достижение цели всего проекта.

В отчетности должны быть отражены:

- фактические результаты деятельности;

- планируемые показатели;

- изменения внешней и внутренней среды предприятия, которые могут повлиять на осуществление данного инвестиционного проекта, и степень влияния этих изменений на достижение поставленной цели;

- отклонение фактических значений подконтрольных показателей от плана с разложением на составляющие;

- причины различий между фактическими и плановыми результатами;

- персональная ответственность по каждой составляющей отклонения.

Пятый этап - разработка и внедрение системы документооборота, позволяющей осуществлять наряду с последующим предварительный и текущий контроль за отклонениями.

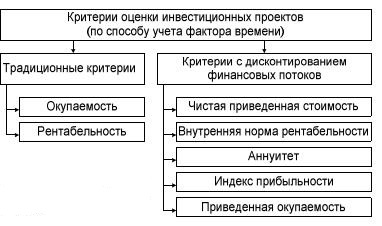

Центральное место в контроллинге инвестиционных проектов занимает выбор критерия оценки достижения целей. Цели осуществления инвестиционных проектов могут быть как финансовыми, так и нефинансовыми. Финансовые цели являются наиболее типичными в условиях рыночной экономики. Известно множество финансовых критериев оценки инвестиционных проектов, каждый из которых имеет свои достоинства и недостатки.

Условная классификация критериев оценки инвестиционных проектов, которых можно также назвать инструментами контроллинга, приведена на рисунке 4.

Рисунок 4. Классификация критериев оценки инвестиционных проектов

Дата добавления: 2016-01-26; просмотров: 2186;