Тема 14. Оценка финансово - экономического состояния предприятия.

План

1. Сущность оценки финансово-экономического состояния предприятия.

2. Оценка прибыльности и деловой активности предприятия.

3. Оценка финансовой устойчивости и платежеспособности.

1. Финансово-экономическое состояние предприятия характеризуется степенью его прибыльности и оборачиваемости капитала, финансовой устойчивости и динамики структуры источников финансирования, способности рассчитываться по долговым обязательствам. Правильная оценка финансовых результатов деятельности и финансово-экономического состояния предприятия в современных условиях требуется как для его руководства и владельцев, так и для инвесторов, партнеров, кредиторов, государственных органов. Для оценки финансово-экономического состояния предприятия необходима соответствующая информационная база. Ею могут быть: отчет о финансовых результатах деятельности и баланс - итоговый документ о составе средств деятельности предприятия и источники их формирования в денежной форме на определенную дату.

Показатели финансово-экономического состояния предприятия приведены на рис. 14.1

2. Доходность предприятия измеряется двумя показателями - прибылью и рентабельностью. Прибыль выражает абсолютный эффект без учета использованных ресурсов. Поэтому для анализа его дополняют показателем рентабельности.

Деловая активность предприятия является достаточно широким понятием и включает практически все аспекты его работы. Специфическими показателями здесь есть оборачиваемость активов и товарно-материальных запасов, величины дебиторской и кредиторской задолженности.

Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия. Для анализа безубыточности необходимо уметь определить точку безубыточности (самоокупаемости) предприятия.

Точка безубыточности (критический объем производства)- это такой объем реализации, при котором получен доход, обеспечивает возмещение всех расходов, но не дает возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими показателями:

- Критический (предельный) объем реализации;

- Порог рентабельности;

- Запас финансовой прочности;

| Показатели финансово-экономического состояния предприятия |

| доходность |

| Рентабельность акционерного капитала |

| платежеспособность |

| Валовая прибуток |

| Чистая |

| коэффициент автономииавтоно мии |

| Коэффициент обеспеченности долгов |

| оборачиваемость ТМЗ |

| оборачиваемость активов |

| рентабельность |

| Коэффициент срочной ликвидности |

| рентабельность продукции |

| Рентабельность валового капитала |

| Деловая активність |

| Финансовая стійкість |

| коэффициент общей ликвидности |

| Рентабельность одного изделия |

| Коэффициент абсолютной ликвидности |

Рисунок 14.1 Показатели финансово-экономического состояния

- Маржа безопасности;

- Валовая маржа.

Последние два показателя оценивают, как далеко предприятие находится от точки безубыточности. Это влияет на приоритет управленческих решений.

На величину критического объема реализации и порога рентабельности влияют изменение суммы постоянных затрат, величина средних переменных затрат и уровень цены.

Финансовые результаты предприятия с низким уровнем постоянных затрат в меньшей степени зависят от изменения физического объема производства.

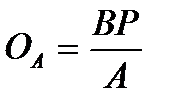

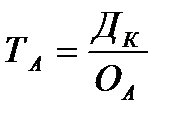

Оборачиваемость активов - это показатель количества оборотов активов предприятия за определенный период (преимущественно год).

где – Вр - выручка от всех видов деятельности предприятия за определенный период времени;

А - средняя величина активов за тот же период.

В этих условиях средняя продолжительность одного оборота составит:

где - Дк - количество календарных дней в периоде.

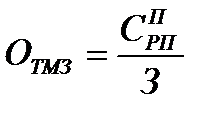

Оборачиваемость товарно-материальных запасов выражается количеством оборотов за определенный период:

где - З - стоимость товарно-материальных запасов.

3. Финансовая устойчивость предприятия характеризуется соотношением собственного и привлеченного капитала. Для этого используются различные показатели, которые принято называть коэффициентами. Среди них наиболее распространенными являются коэффициенты автономии и обеспечения долгов.

Коэффициент автономии рассчитывается делением собственного капитала на итог баланса предприятия:

К а = Кв / Кб,

где Кв - собственный капитал предприятия;

Кб - сумма всех источников финансирования.

Он означает, насколько активы предприятия обеспечены собственными средствами и которая остальные финансируется за счет долговых обязательств.

Если Ка <0,5, то риск неуплаты долгов, а затем и беспокойство кредиторов.

Коэффициент обеспечения долгов является модификацией первого показателя и определяется как соотношение собственного и привлеченного капитала, т.е.

Кув = Кв / Кз,

Где Кз - долговые обязательства предприятия (привлеченный капитал)

Значит, насколько собственный капитал превышает долги предприятия. Нормальной считают ситуацию, когда Кув> 1.

Платежеспособность предприятия, то есть его способность своевременно рассчитываться с долгами, определяется с помощью коэффициентов ликвидности. Они показывают, насколько краткосрочные обязательства покрываются ликвидными активами. А поскольку текущие активы имеют разную ликвидность, то и исчисляется несколько коэффициентов ликвидности - общей, срочной и абсолютной.

Коэффициент общей ликвидности - это отношение оборотных активов к краткосрочным пассивам:

КЛС = Коа / Кзк,

где Коа - оборотные активы предприятия;

Кзк - краткосрочная задолженность предприятия.

Значит, насколько оборотный капитал предприятия превышает краткосрочную задолженность.

Коэффициент срочной ликвидности рассчитывается как отношение оборотных активов высокой (срочной) ликвидности к краткосрочным пассивам:

Клт = Ктл / Кзк,

где Ктл - оборотные активы срочной ликвидности, к которым относят оборотные активы за минусом товарно-материальных запасов;

Когда Клт <1, то платежеспособность предприятия невысокая.

Коэффициент абсолютной ликвидности - это отношение абсолютно ликвидных активов к краткосрочным пассивам:

Клас = Кал / Кзк,

Где Кал - абсолютно ликвидные активы предприятия, к которым относятся деньги и краткосрочные финансовые вложения.

Нормальной можно считать ситуацию, когда Клас> 0,5.

Уровень ликвидности предприятия зависит от его доходности, но однозначная связь между этими показателями прослеживается только в перспективном периоде. В перспективе высокая доходность является предпосылкой надлежащей ликвидности. В краткосрочном периоде такой прямой связи нет. Предприятие с неплохой доходностью может иметь низкую ликвидность вследствие больших выплат владельцам, ненадежности дебиторов и тому подобное. Следовательно, обеспечение удовлетворительной ликвидности требует определенных управленческих усилий и оптимизации финансово-экономических решений.

Контрольные вопросы

1. Какие показатели характеризуют финансово-экономическое состояние предприятия.

2. Каким образом определяются показатели прибыльности и деловой активности.

3. Как оценить финансовую устойчивость и платежеспособность предприятия.

Литература

Продиус Ю.И. «Экономика предприятия»: Учебное пособие. - Харьков: ООО «Одиссей». - 2005.- 416 с.

Экономика предприятия: Учебник / под заг.ред. С.Ф. Покропивного. - Изд. 2-е, перераб. и доп. - М .: Финансы, 2005.- 528 с., Ил .. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. - Второй изд., Перераб. и доп. - М .: Банки и биржи: ЮНИТИ, 2000.- 742 с.

Дата добавления: 2016-01-26; просмотров: 1130;