Тема 13 Финансовые результаты деятельности предприятия, доход, прибыль, рентабельность.

План

1. Сущность и значение показателя прибыли.

2. Формирование балансовой прибыли предприятия.

3. Распределение прибыли предприятия.

4. Рентабельность.

Финансовый результат - это экономический итог хозяйственной деятельности предприятия, выраженный в денежной форме. Он может характеризоваться такими показателями как доход, выручка, прибыль, рентабельность.

Доход - это разница между выручкой и материальными или приравненными к ним затратами.

Прибыль - это часть прибавочного продукта созданного живым трудом, который остается в полном распределении предприятия.

Прибыль является показателем, который характеризует:

- Организацию производственно-хозяйственной деятельности предприятия;

- Есть одним из основных показателей, который характеризует эффективность использования основных фондов;

- Является основным для воспроизводства и модернизации, основных производственных фондов;

- Является источником пополнения собственных оборотных средств;

- Является источником образования фондов экономического стимулирования.

2. Прибыль предприятия формируется за счет следующих источников:

1. Прибыль от реализации продукции - основная величина прибыли, получаемой предприятием в результате производственно-хозяйственной деятельности.

2. Прибыль от прочей реализации включает в себя:

- Прибыль от предоставленных услуг;

- Прибыль от выполнения работ;

- Прибыль от продажи основных производственных фондов;

- Прибыль от ликвидации сверхурочных запасов материальных ценностей.

3. Внепроизводственная прибыль включает:

- Пеню;

- Штрафы, которые получает предприятие;

- Аренда, неустойки.

4. Балансовая прибыль (общая) - это суммарная прибыль предприятия от всей производственно-хозяйственной деятельности.

Факторы, которые влияют на прибыль:

- Объем выпускаемой продукции;

- Качество выпускаемой продукции;

- Себестоимость выпускаемой продукции.

3. В финансовой политике предприятия важное место занимает распределение, и использование полученной прибыли как основного источника финансирования инвестиционных потребностей и удовлетворения экономических интересов собственников (инвесторов). Схема распределения прибыли предприятия приведена на рис. 13.1

| Балансовая прибыль предприятия |

| Выплаты в государственный бюджет |

| Выплаты в местный бюджет |

| Фонд развития производства науки и техники |

| Чистая прибыль предприятия |

| Фонды экономическая стимулирования |

| Фонд социального развития |

| Фонд оплати труда |

Рисунок 13.1 - Схема распределения прибыли предприятия.

Фонд развития производства науки и техники содержит:

- Приобретение оборудования;

- Пополнение собственных оборотных средств;

- Совершенствование технологии производственного процесса;

- Научные исследования.

Этот фонд формируется за счет амортизационных отчислений.

Фонд социального развития используется на:

- Строительство объектов социально-культурного быта;

- Улучшение медицинского обслуживания на предприятии;

- Улучшение питания в заводских столовых;

- Строительство жилья.

Фонд оплаты труда используется:

- Для оплаты труда всех категорий работников предприятия;

- Для выплаты одноразовых вознаграждений для материального поощрения работников предприятия.

4. Рентабельность - это качественный, стоимостный показатель, характеризующий уровень отдачи затрат или степень использования ресурсов, имеющихся в наличии, в процессе производства и реализации продукции.

Предприятие рентабельно, если суммы выручки достаточно не только для оплаты расходов на производство, но и для образования прибыли. Таким образом, рентабельность характеризует эффективность работы предприятия, дает представление о способности предприятия увеличивать свой капитал.

В зависимости от цели анализа деятельности предприятия различают:

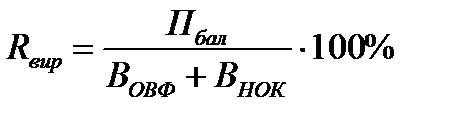

1. Рентабельность производства - показатель, характеризующий эффективность использования основных производственных фондов и нормируемых оборотных средств:

где Пбал - балансовая прибыль;

ВОВФ - стоимость основных производственных фондов;

ВНОК - стоимость нормируемых оборотных средств.

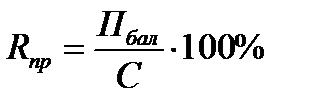

2. Рентабельность продукции - показатель, характеризующий эффективность производства продукции, которая выпускается или реализуется предприятием:

Где Пбал - балансовая прибыль;

С - полная себестоимость реализованной продукции.

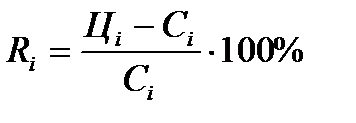

3. Рентабельность единицы продукции:

где Ці -цена изделия, грн;

Сі - себестоимость продукции.

Контрольные вопросы

1. Что такое финансовый результат деятельности предприятия

2. Дать определение прибыли.

3. Перечислить виды прибыли.

4. Каким образом определяется общий (балансовый) прибыль предприятия.

5. Перечислить виды рентабельности.

6. Каким образом определяется рентабельность продукции, предприятия.

Литература.

Продиус Ю.И. «Экономика предприятия»: Учебное пособие. - Харьков: ООО «Одиссей». - 2005.- 416 с.

Экономика предприятия: Учебник / под заг.ред. С.Ф. Покропивного. - Изд. 2-е, перераб. и доп. - М .: Финансы, 2005.- 528 с., Ил .. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. - Второй изд., Перераб. и доп. - М .: Банки и биржи: ЮНИТИ, 2000.- 742 с.

Дата добавления: 2016-01-26; просмотров: 824;