Анализ прямых материальных и трудовых затрат

В себестоимости продукции большой удельный вес занимают прямые затраты, т.е. те, которые прямо относятся на себестоимость конкретных изделий. Их размер зависит от влияния многих факторов, основными из которых являются три:

- изменение объёма продукции;

- изменение структуры продукции;

- изменение уровня затрат в себестоимости отдельных изделий.

Расчёт влияния этих факторов производится следующим образом:

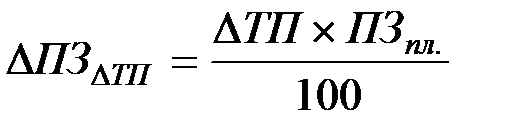

1) Отклонение прямых затрат за счёт изменения объёма товарной продукции  рассчитывается путём умножения недовыполнения (перевыполнения) плана по товарной продукции в %

рассчитывается путём умножения недовыполнения (перевыполнения) плана по товарной продукции в %  на плановую величину прямых затрат

на плановую величину прямых затрат  :

:

, %.

, %.

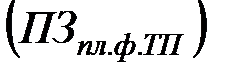

2) Отклонение прямых затрат за счёт изменения структуры продукции  находится вычитанием из суммы плановых прямых затрат, рассчитанной по плановым нормам, пересчитанным на фактический объём и структуру товарной продукции

находится вычитанием из суммы плановых прямых затрат, рассчитанной по плановым нормам, пересчитанным на фактический объём и структуру товарной продукции  , суммы прямых затрат по плану и отклонения прямых затрат за счёт изменения объёма товарной продукции :

, суммы прямых затрат по плану и отклонения прямых затрат за счёт изменения объёма товарной продукции :

.

.

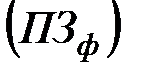

3) Отклонение прямых затрат за счёт изменения их уровня в себестоимости отдельных изделий  рассчитывается как разность между фактической суммой прямых затрат

рассчитывается как разность между фактической суммой прямых затрат  и суммой прямых затрат по плановым нормам, пересчитанным на фактический объём и структуру товарной продукции :

и суммой прямых затрат по плановым нормам, пересчитанным на фактический объём и структуру товарной продукции :

.

.

Разложение общего отклонения от плана себестоимости товарной продукции на указанные факторы ещё не даёт достаточной аналитической информации для принятия управленческих решений по установлению конкретных отрицательных причин. Поэтому дальнейшая работа направлена на изучение и измерение причинно-следственных связей в выявленных факторах.

В себестоимости продукции большой удельный вес занимают материальные затраты. Их доля в промышленной продукции составляет более половины её себестоимости, а в отдельных отраслях промышленности она превышает 90 – 95 % всех затрат.

Учитывая эту особенность, анализу материальных затрат должно уделяться большое внимание и место в анализе себестоимости продукции.

Дата добавления: 2015-11-28; просмотров: 1218;