Статистика оплаты труда

Оплата труда – регулярно получаемое вознаграждение за производственную продукцию или оказание услуг, либо за отработанное время, включая оплату отпусков, праздников, другого времени, оплачиваемого в соответствии с трудовыми договорами, а также компенсации, связанные с условиями труда, как в денежной, так и в натуральной форме.

Задачи статистики оплаты труда:

1. Определение размера фондов оплаты труда, его состава и структуры.

2. Анализ уровня, динамики и факторов, влияющих на оплату труда.

3. Изучение и анализ дифференциации оплаты труда.

4. Сопоставление темпов роста оплаты труда и производительности труда.

5. Анализ соотношения номинальной и реальной заработной платы.

6. Изучение расходов на рабочую силу

Источникам доходов работников предприятия является сумма средств предприятия является сумма средств, направленных на потребление, состоящая из трех частей:

1. Расходы на оплату труда;

2. Доходы;

3. Трудовые и социальные льготы.

Расходы на оплату труда (полный фонд оплаты труда) включает:

· Оплату труда за выполненную работу или отработанное время. Рассчитанную исходя из расценок, тарифных ставок и должностных окладов, в соответствии с принятыми на предприятии системами оплаты труда;

· Стимулирующие выплаты премии за производственные результаты (перевыполнение планов, норм выработки, экономию материальных ресурсов), вознаграждение по итогам работы за год, выплаты за выслугу лет, стоимость бесплатного предоставления коммунальных услуг, питания, продуктов;

· Компенсирующие выплаты- доплаты за отклонение от нормальных условий работы (выплаты по районам коэффициентам за работу в пустынных, безводных и высокогорных районах; надбавки за непрерывный стаж работы в районах с тяжелыми природно-климатическими условиями; доплаты за работу в ночное время, праздничные дни и сверхурочные часы);

· Выплаты за неотработанное время – оплата очередных(ежегодных) отпусков льготных часов подростков, учебных отпусков в соответствии с действующим законодательством, простоев не по вине работника, времени связанного с выполнением государственных обязанностей

Доходы – представляют собой дивиденды и проценты начисленные по акциям и вкладам членов трудового коллектива ы имущество предприятия.

Трудовые и социальные льготы включающие:

· Оплату дополнительно предоставленных по решению трудового коллектива отпусков (сверх предоставленных законодательством);

· Единовременные пособия уходящим на пенсию ветеранам;

· Материальную помощь;

· Стипендии студентам, направленными на обучение в высшее и средние специальные учебные заведения;

· Стоимость путевок на лечение, отдых экскурсии

Формы оплата труда

Различают несколько форм оплаты труда:

· Сдельную;

· Повременную;

· Складную;

· Бестариджую;

· Плавающих складов;

· На комиссионной основе.

При повременной форме заработная плата начисляется за фактически отработанное время в соответствии с принятой тарифной ставкой или должностным окладом.

При сдельной форме заработная плата начисляется за фактически выполненный объём работы по установленным расценкам за единицу работы.

В рамках каждой формы оплаты труда могут использоваться различные системы оплаты труда:

· Простая повременная;

· Повременно – премиальная;

· Прямая сдельная;

· Сдельно – премиальная;

· Сдельно – прогрессивная;

· Аккордная;

Для характеристики степени распространенности различных форм и систем оплат труда могут быть использованы следующие показатели:

· Доля отработанного времени в рамках определенной формы или системы оплаты труда в общем количестве отработанного времени;

· Доля работников, получающих заработную плату по той или иной форме или системе оплаты труда в общей их численности;

· Доля заработной платы, начисляемой по соответствующей форме или системы оплаты труда, в общем фонде заработной платы наемных работников.

При проведении федерального государственного статистического наблюдения по труду различают:

· Фонд заработной платы;

· Выплаты социального характера.

| Заработная плата по сдельным расценкам Заработная ставка по тарифным ставкам и окладам Стимулирующие доплаты и надбавки за профессиональное мастерство, совмещение профессии и должностей. Доплаты за работу в тяжелых климатических, вредных и опасных условиях работы Доплаты за работу в ночное время, праздничные и выходные дни | Часовой фонд заработной платы |

| Оплата сверхурочных работ Оплата льготных часов подростков Оплата внутрисменных простоев не по вине работника Оплата внутрисменных перерывов в предусмотренных законодательством случаях | Дневной фонд Заработной платы |

| Оплата целодневных простоев не по вине работника Оплата целодневных перерывов в работе в предусмотренных законодательством случаях Оплата ежегодных и дополнительных отпусков Оплата дополнительного предоставленных по коллективному договору отпусков работникам Денежная компенсация за неиспользованный отпуск Вознаграждение за выслугу лет (стаж работы) Вознаграждения по итогам работы за год Стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по их приобретению Другие единовременные поощрения, включая стоимость подарков | Общий (полный) фонд заработной платы |

На основе определения фонда заработной платы исчисляются показатели средней заработной платы как для отдельных предприятий, так и отраслей и экономики в целом.

Показатели средней заработной платы одного работника характеризуют уровень заработной платы.

При изучении начисленной заработной платы определяются показатели средней часовой, средней дневной и средней месячной заработной платы.

Заработная плата – это сумма выплат в денежной и натуральной формах, получаемых наемными работниками, как правило, через регулярные периоды времени за отработанное время или выполненную работу, а так же за неотработанное, но подлежащее оплате время.

Средняя часовая заработная плата (f̅ч) средний уровень оплаты труда за один отработанный человеко-час рассчитывается делением часового фонда заработной платы работников, начисленного за отчетный период, на количество отработанных человеко-часов.

f̅ч=  ФЗПч – часовой фонд заработной платы; ∑ччотр – общее число отработанных человеко-часов.

ФЗПч – часовой фонд заработной платы; ∑ччотр – общее число отработанных человеко-часов.

Средняя дневная заработная плата (f̅д) представляет собой средний уровень оплаты труда за отработанный человеко-день и определяется делением дневного фонда заработной платы на количество отработанных человеко-дней.

f̅д =  где ФЗПд- дневной фонд заработной платы;

где ФЗПд- дневной фонд заработной платы;  – общее число отработанных человеко-дней.

– общее число отработанных человеко-дней.

Средняя месячная (квартальная, годовая) заработная плата (f̅м) характеризуется средний уровень оплаты труда одного работника за месяц (квартал, год). Расчет средней месячной (квартальной, годовой) заработной платы осуществляется делением общего фонда заработной платы на среднюю списочную численность работников:

f̅м=  где ФЗПобщ – общий (полный)фонд заработной платы; Т̅сп – средняя списочная численность работников.

где ФЗПобщ – общий (полный)фонд заработной платы; Т̅сп – средняя списочная численность работников.

Взаимосвязь между уровнями и индексами средней месячной и средней дневной заработной платой:

f̅м= f̅д*Т̅ф.р.п*К2, где Т̅ф.р.п- средняя фактическая продолжительность рабочего периода, дни;

К2=  коэффициент увеличения фонда заработной платы, исчисленного за месяц, за счет доплат.

коэффициент увеличения фонда заработной платы, исчисленного за месяц, за счет доплат.

Влияние различных факторов на общий фонд заработной платы может быть проанализирована следующим образом:

ФЗПобщ.= f̅ч*Т̅ф*К1* Т̅ф.р.п*К2*Т̅сп.

Использование приведённой модели позволяет проанализировать изменение общего фонда заработной платы работников под влиянием следующих факторов:

· Средне часовой, дневной и месячной(квартальной, годовой) заработной платы;

· Степени использования рабочего времени (средней продолжительности рабочего дня и среднего числа дней работы);

· Состава и структуры фонда заработной платы, выражаемого коэффициентами соотношения фондов заработной платы;

· Численности персонала предприятия.

Изучение соотношения между уровнями оплаты труда позволяет получить представления об организации труда и степени использования рабочего времени.

Изучение влияния факторов на формирование и изменение величины фонда заработной платы позволяет не только выявить факторы, оказывающие наибольшее воздействие, но и оптимизировать его величину, а следовательно, и величину затрат на рабочую силу.

размер заработной платы зависит:

1. от уровня квалификации работника

2. от интенсивности труда

3. от условий труда

4. от отрасли, в которой занят работник

5. от территориального размещения предприятий и организаций

6. от других факторов

Анализ динамики заработной платы

Необходимость статистического изучения уровня и динамики оплаты труда обусловлена следующим:

· Оплата труда является из важнейших показателей оценки материального благосостояния населения, влияющего не его уровень жизни;

· Дифференциация по оплате труда служит одним из факторов социальной стратификации населения;

· Оплата труда, в том числе и заработная плата, - это основная составляющая затрат работодателей и государства на рабочую силу.

Таким образом, заработная плата должна изучаться, во-первых, как вклад в формирование доходов населения, а во-вторых, как фактор, оказывающий влияние на формирование затрат в экономике и, следовательно, на структуру и динамику рынка труда.

Политика установления заработной платы преследует как минимум три цели:

· Достижение макроэкономической стабильности;

· Эффективное распределение рабочей силы;

· Повышение эффективности производства.

При изучении динамики заработной платы анализируются изменение двух показателей:

Номинальной заработной платы (fn) – суммы денежных средств, полученной за час, день , месяц, неделю работы;

Реальной заработной платы (fr) – характеризующую покупательную способность номинальной заработной платы.

Fr=  ; Ir=

; Ir=

При изучении заработной платы необходимо не только рассматривать усреднённые оценки по стране, но и осуществлять построение группировок по различным признакам. Наиболее важным являются группировки по следующим признакам:

· Форма собственности;

· Отраслям экономики(видам экономической деятельности);

· Регионам;

· Категориям персонала;

· Должностям и профессиям.

Для оценки степени отраслевой дифференциации работников по заработной плате по данным выборочных обследований определяются следующими показателями:

· Средняя заработная плата 10% работников, которым начислена наименьшая заработная плата;

· Средняя заработная плата 10%, работников, которым начислена наибольшая заработная плата;

· Коэффициент фондов;

· Удельный вес численности работников, заработная плата которых начислена на уровне величины прожиточного минимуму (от1 до 2 прожиточных минимумов, от 2 до 3, от 3 до 4, от 4 до 5, и более 5 прожиточных минимумов).

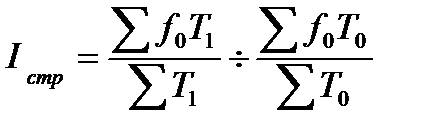

Динамика средней заработной платы п отраслям экономики изучается с использованием системы индексов:

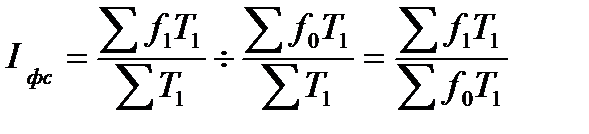

Индекс переменного состава зарплаты. Он показывает, каким образом изменился средний уровень зарплаты в отчетном периоде по сравнению с базисным, в зависимости от изменения средней зарплаты отдельных категорий работников и удельного веса численности работников с различным уровнем оплаты.

Индекс переменного состава зарплаты. Он показывает, каким образом изменился средний уровень зарплаты в отчетном периоде по сравнению с базисным, в зависимости от изменения средней зарплаты отдельных категорий работников и удельного веса численности работников с различным уровнем оплаты.

Индекс фиксированного состава зарплаты. Он показывает, каким образом изменился уровень зарплаты без учета структурного фактора, т.е. только в результате изменения уровня зарплаты работников в отчетном периоде по сравнению с базисным.

Индекс фиксированного состава зарплаты. Он показывает, каким образом изменился уровень зарплаты без учета структурного фактора, т.е. только в результате изменения уровня зарплаты работников в отчетном периоде по сравнению с базисным.

Индекс структурных сдвигов. Он показывает, каким образом изменился средний уровень заплаты, в зависимости от изменения удельного веса численности работников с различным уровнем зарплаты.

Где f0,f1 средняя зарплат по категориям работников в базисном и отчетном периодах;

Т̅0,Т̅1 среднесписочная численность отдельных категорий персонала;

F̅0 F̅1 фонд начисленной заработной платы отдельных категорий работников.

Взаимосвязи:

Iпс=Iф.с*Iстр.

ΔF=Δф.с.F+ΔстрF

Статистика изучает также дифференциацию заработной платы работников на основе расчета ряда коэффициентов:

Децильный коэффициент; Kd=  ;

;

Квантильный коэффициент; Kq=

Коэффициент фондов Kf=

Показатели дифференциации заработной платы рассчитываются на уровне отраслей, экономики в целом, по федеральным округам, по субъектам Федерации.

Коэффициент Джинни, характеризующий степень концентрации доходов.

Наряду с выплатами, включаемых в фонд заработной платы, в статистике труда выделяют выплаты социального характера,которые не включаются в заработную плату, но формируют доход работников. В состав этих выплат включаются:

надбавки к пенсиям работающим и единовременные выплаты уходящим на пенсию работникам;

Страховые взносы за счет средств предприятия;

Расходы по оплате услуг учреждениям здравоохранения;

Оплата путевок, абонементов, занятий в спортивных группах и секциях, возмещение платы за пребывание детей в дошкольных учреждениях;

Выходное пособие при прекращении трудового договора;

Материальная помощь в связи с семейными обстоятельствами и другие аналогичные выплаты.

Дата добавления: 2015-11-28; просмотров: 3915;