Нормування методом техніко-економічних розрахунків

Суть цього методу полягає у визначенні норм за елементами запасу, які виділяються, виходячи з цільового використання товарних ресурсів.

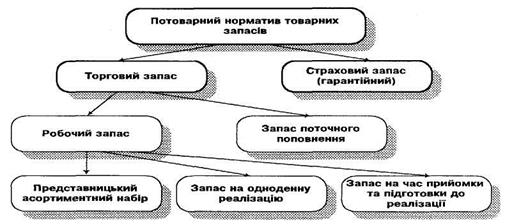

Розрахунок товарних нормативів при цьому здійснюється по товарних групах з виділенням трьох складових елементів запасу, робочого запасу, запасу поповнення та страхового запасу (рис. 49).

Робочий запас та запас поповнення в сукупності складають торговий запас.

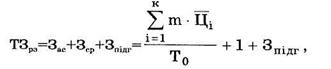

Робочий запас (ТЗрз) являє собою сукупність 3-х найважливіших елементів:

- представницького асортиментного набору (Зас);

- запасу на одноденну реалізацію (Зср);

- запасу на час прийомки та підготовки товарів до реалізації (Зпід)

Рис. 49. Елементи потоварного нормативу товарного запасу

Представницький асортиментний набір – це частина загального нормативу товарних запасів, призначений для забезпечення в торговому залі оптимальної кількості різновидів товарів. Його обсяг залежить від широти асортименту, обсягу товарообороту, спеціалізації підприємства та специфічних особливостей; вартісна оцінка встановлюється за даними про середню роздрібну ціну та кількість різновидів в кожній товарній групі.

Запас на час прийомки, підготовки товарів до продажу в днях встановлюється шляхом хронометрування часу, витраченого на окремі операції. Час прийомки складається з часу на зовнішній огляд тари, пломб, на розвантаження, перевірку на кількість та якість, переміщення товару до місця продажу та зберігання. Час на підготовку товарів до продажу складається з часу, що витрачається на розпаковку та викладку товарів в торговельній залі.

Загальний розмір робочого запасу в днях обороту визначається так:

де m - кількість різновидів товарів;

- середня ціна різновидів товарів і-тої групи;

- середня ціна різновидів товарів і-тої групи;

Зпідг - запас на час прийомки та підготовки товарів до продажу;

ТОі - середньоденна реалізація товарів і-тої групи;

к - кількість товарних груп, що реалізуються.

Запас поточного поповнення необхідно утворювати для забезпечення регулярної торгівлі в періоди між черговими постачаннями товарів. Його обсяг залежить від періодичності (частоти) завозу, широти асортименту та комплектності партій товарів, що надходять. Щодо продуктових та окремих непродовольчих товарів, то враховуються також лімітні строки їх зберігання. Комплектність однієї партії встановлюється шляхом ділення загальної кількості різновидів на кількість поставок.

В період між черговими надходженнями товарів запас поповнення коливається від максимуму (в день доставки) до мінімуму (перед завозом). Тому при визначенні норм запасу використовують середній час періодичності, тобто половину інтервалу надходження товарів. В процесі нормування виходять з оптимального розміру партії та інтервалу завозу, раціонального асортименту по типах торговельних підприємств.

Розрахунок норми запасу поточного поповнення проводиться за формулою:

де  - запас поточного поповнення і-го товару;

- запас поточного поповнення і-го товару;

t - період завозу товарів і-го товару.

Період завозу товарів розраховується за формулою:

де r- середня частота завозу товарів;

m - кількість різновидів товарів, які повинні бути присутніми в асортименті магазину даного типу;

п - кількість різновидів товару, що надходять в середньому в одній партії товарів.

Таким чином формулу для розрахунку запасу поточного поповнення можна подати так:

У разі, коли асортиментні різновиди товарів не можна замінити іншими, запас поточного поповнення в днях вважається рівним середньому інтервалу поставки по товарній групі:

де і - середній інтервал поставки

Щодо різновидів товару, що має вузький асортимент, то нормативи розраховуються в цілому по товарній групі без врахування асортиментних позицій за наступною формулою:

де Д - кількість днів в періоді;

r- кількість поставок по товарній групі в періоді, на який планується.

Страховий (гарантійний) запас створюється для забезпечення безперервної торгівлі у разі значного збільшення попиту в окремі періоди, можливого порушення термінів та обсягів поставки товарів та інших непередбачуваних обставин.

Величина цього запасу визначається у відсотках від розміру торгового запасу залежно від способів та частоти доставки товарів, транспортних умов, а також від міри коливальності окремих випадкових факторів. На основі вивчення досвіду роботи торговельних підприємств прийнято враховувати страховий запас в розмірі до 100 % по товарах простого асортименту і до 50 % розміру торговельного запасу складного асортименту (з врахуванням кількості різновидів в кожній групі товарів).

Для визначення розміру страхового (гарантійного) запасу використовується наступна формула:

де  - страховий запас;

- страховий запас;

- робочий запас;

- робочий запас;

- запас поточного поповнення,

- запас поточного поповнення,

к-коефіцієнт резервування.

Норми резервування по кожній товарній групі можуть розраховуватися індивідуально з використанням теорії ймовірності. Розмір страхового запасу залежить від відхилення фактичних строків постачання товарів, що склалися, від встановлених. Кожна з цих випадкових змінних має ряд можливих значень, які можуть виникнути з визначеною імовірністю. На основі законів розподілу є можливість встановити розміри страхового запасу. Цей запас в роздрібній торгівлі за багатьма групами товарів може бути розрахований на основі даних про середньоквадратичне відхилення фактичного обсягу реалізації товарів в окремі періоди (місяці, квартали) від середньорічного значення цього показника при заданій величині імовірності).

Деякі дослідники рекомендують визначати страховий запас як подвійний квадратний корінь із обсягу запасу поточного поповнення за формулою:

Загальна норма товарних запасів в днях обороту визначається як сума всіх розглянутих вище елементів:

де Зас - представницький асортиментний набір, дн.;

Зср - запас товарів на середньоденну реалізацію, дн.;

Зпр - запас на час прийомки та підготовки товарів до продажу, дн.;

3ПП - запас поточного поповнення, дн.;

Зстр - страховий запас, дн.

Потоварний норматив запасів в сумі на плановий період (Нс) визначається як додаток потоварного нормативу запасів в днях на середньоденний роздрібний товарооборот на плановий період:

де Ндн - потоварний норматив запасів на планований квартал, дн.;

Тп - роздрібний товарооборот на планований період, грош. од.;

Д - кількість днів в плановому періоді.

До загального нормативу товарних запасів, визначеного за допомогою методу техніко-економічних розрахунків, окремо додаються запаси товарів в дорозі та товарів, що відвантажено за документами, не зданими на інкассо. їх обсяг визначається виходячи з їх розміру, що склався за даними балансу торговельного підприємства.

Нормування товарних запасів методом техніко-економічних розрахунків в оптовій торгівлі має ряд особливостей.

Робочий запас включає тільки запас на час розвантаження, прийомки та підготовки товарів до відвантаження; асортиментний норматив не передбачається; в потоварний норматив включаються запаси в дорозі те неоформлені відвантаження. При цьому норматив товарів в дорозі визначається окремо по товарах та товарних групах облікової номенклатури: для розрахунку нормативу використовується складський товарооборот.

Максимальний обсяг товарних запасів (3мах), які можуть бути розміщені в даному складському приміщенні, може бути визначений за формулою:

де Кi - коефіцієнт використання об’єму складу в залежності від типу складування товару;

Vскл - складський об'єм, розрахований як додаток складської площі на висоту складського приміщення за мінусом 0,5 м до виступаючих конструкцій стелі (відповідно норм протипожежної безпеки);

Кпр - коефіцієнт приведення величини у вартісному вираженні до об'ємних одиниць, м3.

де dі - кількість одиниць і-го товару, які займають об'єм 1 м3;

де dі - кількість одиниць і-го товару, які займають об'єм 1 м3;

mi - середня ціна однієї одиниці і-го товару, грош. од.

Коефіцієнт використання складського об'єму (Kv) розраховується за формулою:

де Зпс - норматив запасу поточного поповнення та страхового запасу, тобто запаси, що знаходяться на складах, грош. од.

Загальний норматив товарних запасів дорівнює сумі потоварних нормативів, нормативу запасу товарів в дорозі та неоформлених відвантажень.

Метод техніко-економічних розрахунків має немало переваг: в ньому враховано не тільки загальний обсяг товарних запасів за вартістю, а й його речовий склад; він передбачає розробку асортиментного мінімуму для кожного магазину та контроль за його дотриманням; дає можливість простежити весь процес створення та витрачення товарних запасів; враховує умови та особливості роботи кожного підприємства - організацію завозу товарів, комплектування асортименту, порядок прийомки та підготовки товарів до продажу та інше.

Незважаючи на переваги цього методу, тривалу, (майже напіввікову) історію його удосконалення та широку пропаганду, застосування на практиці він не знайшов. Основними недоліками цього методу є:

- складність та працемісткість розрахунків;

- необхідність детальної інформації про умови торговельного

процесу та постачання підприємства в плановому періоді, про кількість асортиментних різновидів, їх середню ціну, обсяг товарообороту по групах товарів, їх внутрішньо-групову структуру, витрати часу на прийомку товарів;

- неврахування фінансових можливостей підприємства щодо

утворення товарних запасів.

Незважаючи на недоліки, метод техніко-економічних розрахунків доцільно застосовувати періодично (понад один раз на 5 років) на діючих підприємствах, при обґрунтуванні нормативів товарних запасів нових підприємств, а також в умовах асортиментної та регіональної диверсифікації діяльності.

В період між розробкою нормативів їх розміри мають підлягати оперативному коригуванню, з врахуванням факторів, що впливають на обсяг оптимальних запасів (розширення асортименту, зміну середніх цін, обсягів постачання товарів, частота завозу та інше).

На розмір робочого запасу (  ) найбільш суттєвий вплив мають зміни асортиментного представницького набору товарів (m), цін ( ), а також роздрібного товарообороту (

) найбільш суттєвий вплив мають зміни асортиментного представницького набору товарів (m), цін ( ), а також роздрібного товарообороту (  ).

).

У цьому зв'язку розмір нормативу на плановий період може визначатися шляхом коригування раніше встановленого нормативу на коригуючі коефіцієнти, що відображають зміну вказаних факторів:

де  - скориговане значення рівня нормативу робочого запасу по і-тій товарній групі;

- скориговане значення рівня нормативу робочого запасу по і-тій товарній групі;

- розрахунковий (базисний) норматив робочого запасу по і-тій товарній групі;

- коефіцієнт, що характеризує зміну внутрішньогрупового асортименту і-тої товарної групи;

- коефіцієнт, що характеризує зміну внутрішньогрупового асортименту і-тої товарної групи;

- індекс цін по і-тій товарній групі;

- індекс цін по і-тій товарній групі;

- коефіцієнт, що характеризує зміну товарообороту по і-тій групі товарів.

- коефіцієнт, що характеризує зміну товарообороту по і-тій групі товарів.

Коефіцієнт зміни внутрішньогрупового асортименту ( ) визначається шляхом ділення кількості різновидів в плановому періоді (  ) на кількість різновидів в поточному періоді (

) на кількість різновидів в поточному періоді (  ):

):

Коефіцієнт зміни середніх цін ( ) розраховується на основі відношення рівня середніх цін в плановому періоді (  ) до рівня в звіт-йому (

) до рівня в звіт-йому (  )

)

Коефіцієнт зміни товарообороту по і-тій групі товарів ( ) визначається шляхом ділення загального обсягу товарообороту планового періоду (Тпл) на величину товарообороту звітного періоду (Тф):

Найбільший вплив на величину нормативу поповнення мають зміни інтервалу поставки товарів на підприємство (r), глибини асортименту - кількості різновидів товару, присутні в асортименті (m), а також зміни кількості різновидів товару, що надходять в середньому в одній партії (п). Для розрахунку рекомендовано використовувати наступну формулу

де  - скоригований норматив запасу поповнення по і-тій товарній групі;

- скоригований норматив запасу поповнення по і-тій товарній групі;

- розрахунковий (базисний) норматив запасу поповнення по і-тій товарній групі;

- розрахунковий (базисний) норматив запасу поповнення по і-тій товарній групі;

- коефіцієнт частоти завозу товарів і-тої товарної групи;

- коефіцієнт частоти завозу товарів і-тої товарної групи;

- коефіцієнт зміни кількості асортиментних різновидів товарів і-тої групи;

- коефіцієнт зміни товарообороту по і-й групі товарів;

- коефіцієнт зміни товарообороту по і-й групі товарів;

- коефіцієнт зміни середньої ціни по і-тій товарній групі;

- коефіцієнт зміни середньої ціни по і-тій товарній групі;

- коефіцієнт зміни кількості різновидів товарів і-тої групи в партії поставки.

- коефіцієнт зміни кількості різновидів товарів і-тої групи в партії поставки.

Коефіцієнт частоти завозу товарів і-тої групи ( ) визначають за формулою:

де  - інтервал поставки товарів і-тої групи, що планується;

- інтервал поставки товарів і-тої групи, що планується;

- інтервал поставки товарів і-тої групи в базисному періоді.

- інтервал поставки товарів і-тої групи в базисному періоді.

Коефіцієнт зміни кількості різновидів товарів і-тої групи в партії поставки ( ) розраховується за формулою:

де  - кількість різновидів товарів і-тої групи в партії поставки, що планується;

- кількість різновидів товарів і-тої групи в партії поставки, що планується;

- фактична кількість різновидів товарів і-тої групи, що надходять в середньому в одній партії.

- фактична кількість різновидів товарів і-тої групи, що надходять в середньому в одній партії.

Дата добавления: 2015-11-28; просмотров: 1207;