Методы измерения и анализа затрат на качество

Большинство предприятий, внедряющих МС ISO серии 9000, не ведут учета затрат на качество, так как в стандартах ISO версии 1994 года требование управления затратами на качество не было обязательным. В версии 2000 года введен обязательный учет затрат на качество как элемент СМК. Ведение такого отчета требует создания новых форм бухгалтерской отчетности, так как существующие формы позволяют вычленить только один элемент затрат на качество – потери от брака. Внедрение нового управленческого учета затрат на качество трудоемко и требует материальных затрат. Кроме того, внедрение МС ISO серии 9000 предполагает практически полное изменение документации предприятия, что также влечет за собой материальные затраты, поэтому для многих предприятий на первый план выступает достижение соответствия документов обязательным требованиям стандартов ISO, а проблема учета затрат на качество игнорируется. В результате даже руководящие работники бюро и отделов качества предприятий, ведущих подготовку СК к сертификации, не могут дать хотя бы приблизительной оценки доли затрат на обеспечение качества продукции в общих затратах предприятия.

Серьезным препятствием учета затрат на качество является несовершенство современного бухгалтерского учета на предприятиях. Бухгалтерский учет делится на две части: финансовый и управленческий. Первый направлен на удовлетворение информационных потребностей внешних заинтересованных сторон (акционеров, инвесторов, партнеров, государственных и общественных структур) и высшего руководства предприятия. Финансовый учет дает обобщенную информацию о финансовом положении предприятия (объеме продаж, динамике производства, прибылей и т. п.). Управленческий учет предназначен для менеджеров всех уровней и необходим для выработки решений, повышения эффективности управления. По мере развития производства методы управленческого учета во всем мире непрерывно совершенствуются. Основными этапами развития управленческого учета являются контроллинг (провозглашает системность как принцип организации управленческого учета, подчиняет планирование и контроль всех действий достижению целей организации [107]), сбалансированная система показателей (ССП) [73] (см. пункт 5.7.5), бюджетирование, расчет себестоимости, основанный на деятельности, – это буквальный перевод английских слов Activity Based Costing, которые составляют аббревиатуру термина «ABC‑информация».

На ABC‑информацию опирается методология, сокращенное название которой ABC‑ABB‑ABM, а полное – Activity Based Costing – Activity Based Budgeting – Activity Based Management, охватывающая не только порядок расчета себестоимости объекта калькулирования (например, единицы продукции), но и процесс бюджетирования и непосредственно процесс принятия управленческих решений, то есть все процессы, «основанные на деятельности» (см. пункт 5.7.5).

Принципы ABC были сформулированы в начале ХХ века, но оказались востребованы с начала 1980‑х годов, когда были сформированы и начали использоваться положения Всеобщего управления качеством (TQM) (некоторые авторы называют эту СМК «Всеобщее управление на основе качества»). Еще больше возросла потребность в ABC‑методике после появления МС ISO 9000 версии 2000 года. В основе этих стандартов (как ранее и в TQM) лежит процессный подход, когда организация определяет и осуществляет менеджмент многочисленных видов деятельности. Если организация создает СМК на основе МС ISO 9000:2000, она обязана постоянно оценивать эффективность и результативность процессов с целью их улучшения (см. п. 4 ISO 9001:2000). Для решения этих задач в наилучшей степени пригодна ABC‑методика.

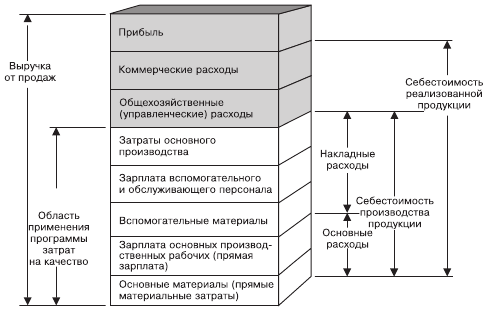

Традиционный бухгалтерский учет ограничивает область применения программы затрат на качество статьями, входящими в себестоимость производства продукции (рис. 5.27 [108]). При этом выделение основных затрат на качество из себестоимости весьма затруднительно.

Рассмотрим особенности применения бухгалтерского учета и ABC‑подхода при расчете накладных расходов [109].

Пример.Необходимо определить долю расходов отдела снабжения в себестоимости продукции Х. За определенный период расходы данного подразделения составили 250 тыс. рублей. Рабочие основного производства за этот период отработали 200 тыс. часов, из которых 2 тыс. часов потрачены на производство продукции Х.

Решение по методике традиционного учета таково.

1. Определяется величина накладных расходов, приходящаяся на единицу базы распределения, в данном случае на 1 отработанный человеко‑час:

250 000 руб.: 200 000 ч = 1,25 руб./ч.

2. Рассчитывается величина накладных расходов, включаемая в себестоимость продукции Х:

1,25 руб./ч х 2000 ч = 2500 руб.

Рис. 5.27. Структура расходов организации при традиционном бухгалтерском методе их учета

Решение при использовании ABC‑подхода следующее.

Деятельность отдела снабжения разбивается на операции (процессы). Основными из этих операций являются получение и отгрузка материалов. За рассматриваемый период было 35 тыс. операций получения на сумму 140 тыс. рублей и 13 750 операций отгрузки единиц материалов на сумму 110 тыс. рублей. Для производства продукции Хза этот период было получено 250 единиц материала и отпущено в производство 90 единиц.

1. Определяется себестоимость каждой операции (процесса). Себестоимость операции получения единицы материала: 140 000 руб.: 35 000 операций = 4 руб.

Себестоимость операции отпуска в производство единицы материала: 110 000 руб.: 13 750 операций = 8 руб.

2. Рассчитываются расходы отдела снабжения на производство продукции Х:4 руб. х 250 операций + 8 руб. х 90 операций = 1720 руб.

Как мы видим, применение различных подходов приводит к различным значениям накладных расходов.

ABC‑подход не ограничивает перечень объектов калькулирования, не требует перестройки схем учета, позволяет оценить стоимость любых работ, которые можно разделить на операции и пронормировать.

Рассмотрим основные этапы создания на предприятии системы управленческого учета и подсистемы учета расходов на качество на основе процессного подхода с использованием ABC‑методики [110].

Первый этап.Выделение бизнес‑процессов организации, в том числе процессов менеджмента качества, по которым предполагается собирать информацию о затратах.

Если на предприятии уже внедрен процессный подход и бизнес‑процессы определены, то на данном этапе устанавливают рациональные степени детализации процессов. Высокий уровень дифференциации процессов повышает точность учета расходов, но увеличивает сложность его организации, затраты и трудоемкость. Низкий уровень детализации процесса снижает точность учета расходов, но упрощает организацию учета, снижает его стоимость. Уровень детализации процесса на операции, этапы должен обеспечить учет основных затрат на процесс.

За каждый бизнес‑процесс отвечает центр ответственности. Это могут быть владелец процесса, менеджер, руководитель подразделения. Каждому бизнес‑процессу и центру ответственности целесообразно присвоить идентификационные номера, которые будут использоваться в автоматизированной системе сбора данных о процессе.

Второй этап.Выбор баз распределения косвенных затрат предприятия на каждый бизнес‑процесс.

Прямые затраты по бизнес‑процессу определяются в результате учета факторов издержек (см. ниже) и относятся на себестоимость процесса. Косвенные затраты (например, коммунальные платежи, расходы на управление предприятием и др.) должны быть распределены между бизнес‑процессами пропорционально факторам, влияющим на эти затраты. Например, для коммунальных платежей таким фактором (базой распределения) является площадь, занимаемая процессом, для административных расходов – численность участников процесса или стоимость его продукции (услуг) для потребителей (внутренних или внешних).

Третий этап.Выбор факторов издержек (носителей затрат) для распределения затрат по видам продукции. Здесь необходимо учитывать как прямые, так и косвенные затраты самого процесса. Затраты могут зависеть или не зависеть от объема производства. К объемозависимым затратам относятся расходы на материалы, основную заработную плату производственных рабочих, эксплуатацию оборудования, контроль качества продукции и др. К объемонезависимым затратам можно отнести расходы на предупреждающие и корректирующие мероприятия, подготовку кадров, на вспомогательных рабочих, ИТР и др. Чаще всего все затраты процесса относят к различным видам продукции пропорционально объему их выпуска.

Четвертый этап.Создание базы данных по расходам предприятия по бизнес‑процессам, в том числе процессам менеджмента качества. При этом необходимо решить следующие задачи.

1. Корректировка форм внутренней бухгалтерской отчетности, разработка новых форм, учитывающих расходы по процессам.

2. Корректировка рабочего плана счетов предприятия путем выделения отдельных субсчетов для сбора информации о расходах на качество.

3. Согласование временных регламентов подготовки отчетов о расходах на качество с требованиями планирования и контроля над деятельностью подразделений предприятия.

4. Корректировка программного обеспечения автоматизированного бухгалтерского учета предприятия путем введения специального драйвера (управляющей программы) [111] для расходов на качество, учета расходов по бизнес‑процессам.

5. Разрабатывается система кодирования расходов по бизнес‑процессам, в том числе по процессам СМК.

Укрупненно можно оценить затраты на качество при использовании традиционного бухгалтерского учета с помощью описанной выше классификации затрат А. Фейгенбаума. При этом желательно использовать автоматизированную систему сбора и анализа затрат с помощью вычислительной техники. Для отнесения затрат на качество к определенным подразделениям предприятия, видам продукции, типам дефектов, времени проявления и другим признакам необходимо присвоить затратам коды, учитывающие эти признаки. Это позволит эффективно использовать данные о затратах для совершенствования предприятия.

После того как установлена система классификации и кодирования различных элементов затрат на качество, необходимо выявить источники данных о затратах. Некоторая часть информации уже может существовать; определенную часть можно достаточно легко получить. Другие данные определить будет значительно труднее, а некоторые пока еще могут быть недоступны [79].

Основной объем затрат на контрольсоставляет оплата труда персонала, занятого контролем и испытаниями. Это может составить более чем 90 % всех затрат на контроль. Кроме того, эти затраты могут быть определены весьма точно.

Оставшиеся затраты связаны в основном со стоимостью используемых материалов, закупками и стоимостью технического обслуживания. Они могут быть определены напрямую.

Итак, мы видим, что можно без особого труда получить точную картину затрат на контроль.

Определение элементов затрат на внутренние потеринемного сложнее. Это прежде всего:

• оплата труда, связанного с возвратом товара;

• стоимость материалов (напрасная работа);

• накладные расходы;

• оплата труда, связанного с исправлениями;

• стоимость материалов (ошибки в работе);

• накладные расходы;

• оплата труда, связанного с повторными испытаниями и контролем;

• стоимость материалов;

• накладные расходы;

• оплата сверхурочных работ для наверстывания потерянного времени;

• недополученная прибыль, связанная со снижением класса (сорта) продукции.

Картину приведенных выше затрат можно получить с достаточной степенью точности.

Более трудно будет выявить объемы заработной платы и накладных расходов, связанных:

• с анализом причин возникновения дефектов;

• работой над возвращенным продуктом;

• подготовкой производства к исправлениям. Эта деятельность связана:

• со штатом производственного контроля;

• штатом отдела поставок;

• штатом контролеров;

• штатом отдела обеспечения качества.

Поскольку каждый вовлеченный сотрудник вряд ли в течение всего рабочего дня решает проблемы, связанные только лишь с внутренними потерями, оценка потерь должна производиться с учетом реально затраченного на эту деятельность времени и по результирующим показателям. Таким образом, мы опять видим, что основные виды затрат в этой категории могут быть определены с достаточной степенью точности.

Часть внешних потерьсвязана с тем, что продукт был возвращен потребителем либо сразу, либо в течение гарантийного периода. Если продукт был возвращен, то затраты, связанные с неисправимым браком или переделками и ремонтом, определяются таким же образом, как и при внутренних потерях. Однако существуют и другие затраты, которые не так просто определить. В их числе следующие:

• оплата труда, накладные расходы и прочие издержки, связанные с исследованием жалоб потребителей;

• оплата труда, накладные расходы и прочие издержки, вызванные обслуживанием неудовлетворенного потребителя;

• дополнительные транспортные расходы;

• издержки, вызванные разбирательствами (в том числе судебными) и, возможно, последующей оплатой компенсаций.

Перечисленные затраты могут быть обусловлены ошибками персонала различных отделов: проектного; технологического; экономического; сбыта; технического обслуживания; транспортного; юридического; обеспечения качества.

Поскольку сотрудники этих отделов вряд ли будут заняты полный рабочий день вопросами внешних потерь, то установление объема затрат необходимо вести с учетом реально затраченного времени.

Один из элементов внешних потерь действительно невозможно получить. Это потери, связанные со снижением имиджа компании, снижением доверия потребителя по отношению к ней. Некоторые организации устанавливают величину этих потерь (затрат) на уровне 2,5 % общих затрат на качество. Однако многие игнорируют эти затраты на основании того, что их нельзя установить с какой‑либо степенью точности – они только предположительны.

Затраты на предупредительные мероприятиянаиболее сложно выявить, поскольку они вызваны деятельностью большого количества отделов и большинство сотрудников посвящают этой работе лишь часть своего рабочего времени.

Эти затраты могут появляться на следующих этапах деятельности:

• производство;

• продажа и маркетинг;

• проектирование и разработка;

• материальное обеспечение;

• планирование процесса;

• исследования;

• лабораторные испытания;

• финансово‑экономическое обеспечение;

• обработка данных;

• обучение.

Большинство затрат данной категории связано с работой персонала отдела обеспечения качества. Затраты на предупредительные мероприятия в основном включают заработную плату и накладные расходы. Однако степень точности их определения в большой степени зависит от точности установления времени, затраченного каждым сотрудником в отдельности.

Некоторые предупредительные затраты легко выявить напрямую. Они, в частности, могут включать оплату работ сторонних организаций:

• за обслуживание, калибровку и поверку измерительного оборудования;

• консультации;

• курсы обучения.

На предприятии необходимо создать систему сбора информации о затратах на качество.Она связана с системой учета всех затрат предприятия, но может действовать автономно, выдавая необходимые данные регулярно или по запросу. В эту базу данных может быть включена информация о затратах:

• на материалы, энергию, информацию, полуфабрикаты, комплектующие, готовую продукцию, которые используют для устранения обнаруженных дефектов продукции на предприятии и вне его;

• заработную плату, дополнительные выплаты сотрудникам, занятым устранением дефектов, контролем продукции, улучшением качества продукции;

• оборудование, оснастку, инструмент, используемые для контроля продукции, устранения дефектов, улучшения качества продукции;

• общие расходы предприятия, отнесенные к структурам, полностью или частично занятым улучшением качества продукции.

При расчетах затрат на качество необходимо использовать следующую информацию.

1. Отчеты о качестве, которые содержат данные о дефектах продукции, выявленных на предприятии и вне его, жалобах потребителей, рекламациях, изменении сортности продукции и др.

2. Ведомости учета затрат времени сотрудников, периодически привлекаемых к работам по контролю, устранению дефектов, улучшению качества продукции.

3. Данные о стоимости процессов (подпроцессов), связанных с контролем, устранением дефектов, улучшением качества постоянно или периодически.

Результаты учета затрат на качество должны бухгалтерией и отделом качества сводиться в различные формы (отчеты) и регулярно передаваться руководителям предприятия и подразделений. При этом различным руководителям должны передаваться различные отчеты, представляющие для них интерес. Эти отчеты должны содержать данные о динамике изменения затрат и их структуру примерно за год. Оценки затрат на качество могут выполняться ежемесячно, поквартально или 2 раза в год.

Первым шагом в исследовании затрат на качество является оценка доли таких затрат в структуре расходов компании. В качестве базы для первоначальной оценки можно взять общий объем продаж или суммарные затраты на производство или обслуживание. Когда организация впервые обращается к вопросам качества, величина издержек, так или иначе связанных с качеством, зачастую оказывается выше 25 % от объема продаж. В результате проведения целенаправленной политики уровень потерь из‑за качества, как правило, удается свести к величине, составляющей несколько процентов [111].

Анализ затрат на качество позволяет решить следующие задачи.

1. Дать финансовую оценку проблем качества на предприятии, что облегчает их понимание руководством и способствует их решению.

2. Выполнить ранжирование проблем качества и проектов их устранения по экономической эффективности.

3. Оценить состояние и эффективность системы менеджмента качества СМК, действующей на предприятии.

4. Выбирать направления работ по улучшению качества, способствующие достижению стратегических целей предприятия.

5. Способствовать поиску скрытых причин низкого качества продукции (услуг), а также «узких мест» на предприятии с точки зрения качества продукции и эффективных методов их устранения.

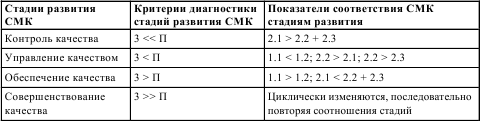

Как указывалось в пункте 5.12.2, Ф. Кросби предложил использовать соотношение между затратами (З) на соответствие продукции и потерями (П) от несоответствия продукции (см. табл. 5.23) для оценки состояния, уровня развития системы менеджмента качества (СМК) предприятия. В табл. 5.25 приведена информация для решения этой задачи [101].

Таблица 5.25. Диагностическая таблица по критерию Ф. Кросби

ПРИМЕЧАНИЕ

В графе «Показатели соответствия СМК стадиям развития» данной таблицы даны ссылки на номера З и П в табл. 5.23.

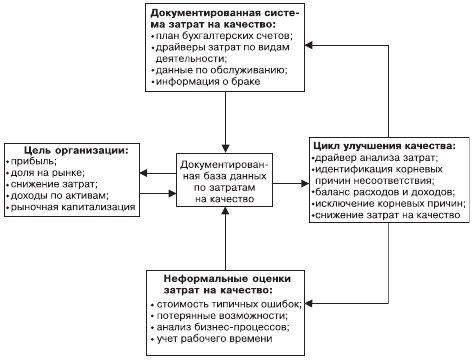

Безусловно, главной целью любого проекта по измерению и анализу затрат на качество является выработка рекомендаций для высшего менеджмента компании. Основной задачей должен стать выбор таких мер по улучшению деятельности, которые в максимальной степени соответствовали бы стратегическим целям организации. Процесс выбора этих мер иллюстрирует схема на рис. 5.28 [111].

Рис. 5.28. Связи затрат на качество с совершенствованием деятельности и целями организации

Основные цели коммерческих организаций в понимании руководства, как правило, сводятся к увеличению прибыли или расширению доли на рынке. Однако в определенных обстоятельствах приоритетными могут стать и другие цели, частично перечисленные в левом прямоугольнике, такие как увеличение доходов по активам или рост рыночной капитализации. Для некоммерческих организаций главными задачами остаются снижение затрат на обслуживание и увеличение степени удовлетворенности потребителей.

На сегодняшний день большинство организаций в той или иной форме внедрили у себя процесс улучшения качества (см. правый прямоугольник схемы). Казалось бы, все необходимые меры по улучшению качества предприняты, проекты в области качества тщательно проанализированы и предпочтение отдано именно тем, которые наиболее выгодны для какой‑то части организации. Тем не менее здесь существует определенный системный риск, связанный с избыточной структурной оптимизацией. Если меры по улучшению качества непосредственно не связаны со стратегическими целями всей организации мы не можем с уверенностью сказать, что система менеджмента качества действительно эффективна. В некотором смысле это эквивалентно ситуации, когда из цикла PDCA по неизвестной причине выпадает звено «Проверяй».

Для того чтобы соотнести деятельность по улучшению качества с целями организации, можно использовать базу данных по затратам на качество. Затраты несоответствия можно непосредственно связать с отдельной статьей в списке стратегических целей. Тогда проекты по совершенствованию деятельности будут оказывать прямое влияние на цель. Например, если стратегическая цель организации – расширение рынка продукции и база данных по затратам на качество указывает на то, что внешние потери от брака из‑за недопустимо высокой доли возвращаемой продукции очень значительны, то снижение доли возвращаемой продукции как раз и будет тем видом деятельности по улучшению качества, который связан с целью экспансии на рынке. Если затраты на качество обусловлены потерей существующих клиентов и отсутствием новых, необходимо укрепить доверие к стратегическим целям. Между ними и базой данных по затратам существует взаимодействие, обозначенное двумя стрелками на схеме. После того как оптимальный проект улучшения деятельности определен, за ним должны последовать конкретные корректирующие меры, предусмотренные процессом улучшения качества. Если же затраты на качество были обусловлены потерями от брака, то наиболее эффективными будут меры, указанные в правом прямоугольнике схемы.

Два оставшихся прямоугольника на схеме показывают документированную и неформальную системы оценки затрат на качество, поступающие на вход базы данных, как это было описано выше. Стрелки означают, что по мере того, как программа улучшения качества успешно осуществляется (см. правый прямоугольник), финансовые индикаторы обеих систем поставляют новые данные на вход базы данных по затратам на качество. База данных по затратам, в свою очередь, влияет на процесс планирования и выбор новых целей по улучшению качества, соответствующих стратегическим целям организации, тем самым обеспечивая непрерывность процесса улучшения [111].

Основным инструментом анализа причин низкого качества или затрат несоответствия является построение причинно‑следственной диаграммы. Пример ее использования показан в пункте 5.12.5.

Для оценки влияния и взаимосвязи затрат на качество с экономическими показателями деятельности организациимогут быть использованы общиеи частные критерии.

К общимотносятся отношения величины затрат на качество к объему продаж, величине прибыли, себестоимости и к величине затрат на качество за предыдущий период.

Перечень частных критериевопределяется экономической службой организации. К ним могут быть отнесены:

• соотношения видов затрат на качество между собой (в соответствии с классификацией);

• отношение затрат на улучшение качества к величине предполагаемой прибыли;

• отношение потерь от несоответствия к затратам на их устранение и др. Обычно критерии оценки затрат на качество измеряются в процентах. Результат

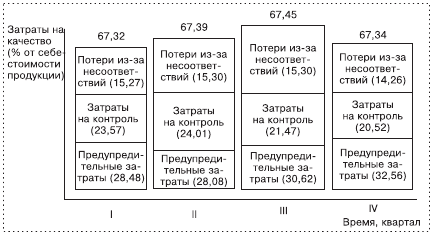

оценки можно представить в виде диаграммы, пример которой приведен на рис. 5.29.

Рис. 5.29. Динамика структуры затрат на качество на предприятии и их эффективности [112]

В заключение хотелось бы подчеркнуть, что анализ и оценивание затрат на качество (в соответствии с требованиями МС ISO 9000:2000) должны представлять средство выявления неэффективных или нерезультативных действий в организации, инициировать действия по улучшению и являться основой для разработки финансовых подходов к инновациям. Кроме того, информация, полученная руководством при анализе и оценке затрат на качество, обязательно должна быть использована при анализе системы менеджмента качества [112].

Лишь немногие предприятия СНГ и за рубежом, создавшие СМК по МС ISO 9000, пытаются внедрить и систему учета, анализа и управления затратами на качество. Однако большинство из них сталкиваются с трудностями сбора нужной информации, повышения эффективности СМК, оптимизации затрат на качество.

Дата добавления: 2015-12-29; просмотров: 2662;