Управление затратами на качество

Увеличение одних статей затрат на качество приводит к понижению (и иногда весьма существенному) других. Это позволяет сделать вывод, что система затрат на качество представляет собой довольно тонкий механизм, разумное управление которым может позволить фирме извлечь немалые экономические дивиденды [113].

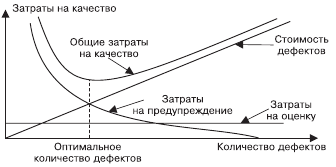

Существуют 2 подхода к выработке стратегии управления затратами на качество. Главное их отличие – разные ориентиры при планировании приемлемого объема отклонений параметров реально созданного объекта от их номинальных значений. Традиционный подход ориентируется на определенное наиболее экономически выгодное предприятию количество таких отклонений. Специалисты, поддерживающие идею оптимальной дефектности, исходят из того, что слишком малый или слишком большой уровень дефектности приводит к повышенным дополнительным затратам фирмы, что иллюстрируется на рис. 5.30.

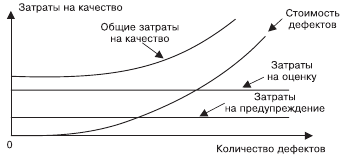

Другой, позже появившийся и нашедший широкое распространение на ведущих, особенно японских, фирмах подход ориентирует на использование концепции «ноль дефектов» как самой экономически выгодной (рис. 5.31).

Рис. 5.30. Экономические зависимости, характеризующие подход к регулированию затрат на основе оптимизации дефектов

Рис. 5.31. Экономические зависимости, объясняющие целесообразность подхода к регулированию затрат с позиции «ноль дефектов»

Специалисты таких фирм считают, что противоречия в подходах к затратам между потребителем и производителем – это заблуждение. Производителю экономически выгодно встать на позицию потребителя и ориентироваться на принцип «ноль дефектов». Такая ориентация меняет стратегию управления затратами на качество, в том числе структурирование затрат. Из табл. 5.26 видно, что японские фирмы, ориентирующиеся на «ноль дефектов» и, следовательно, вынужденные в среднем в 5 раз больше американских фирм тратить на профилактику дефектов, имеют существенно лучшие показатели расходов на проверку, коррекцию и исправление отклонений от качества.

Таблица 5.26. Сравнение стратегий в области затрат на качество

Цель управления и оптимизации затрат на качество – сокращение общих затрат организации, а не затрат, связанных непосредственно с качеством, так как иногда требуется увеличить затраты на качество.

Управление затратами на качество должно производиться на всех этапах жизненного цикла продукции. Японские фирмы накопили большой положительный опыт такой деятельности.

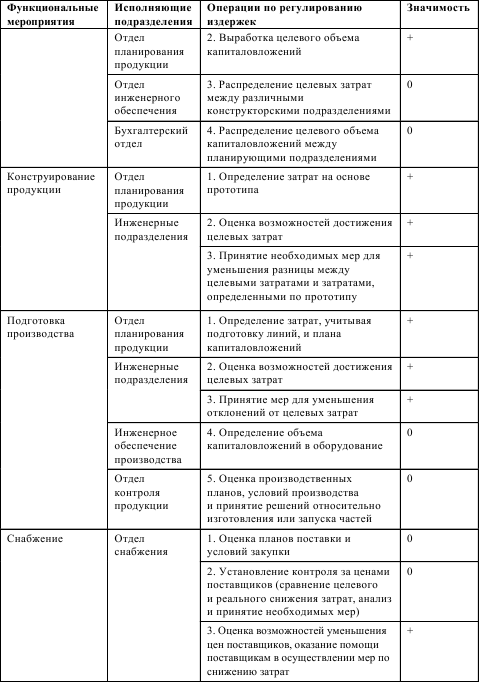

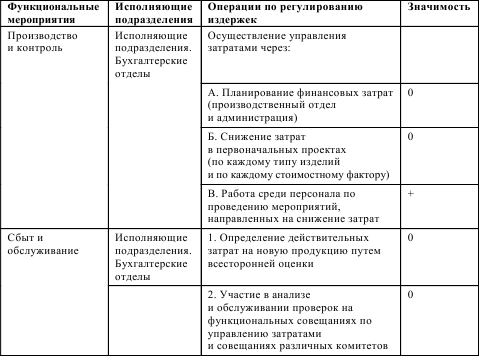

В фирме Toyota выделяют следующие этапы деятельности в области обеспечения качества: планирование выпуска изделий, конструирование изделия, подготовка производства, производство, производственный контроль, реализация и обслуживание, проверка качества в эксплуатации. При этом гарантией качества на перечисленных этапах являются определенные обязанности и действия каждого подразделения (табл. 5.27).

В итоге они имеют почти в 2 раза более эффективную экономическую стратегию затрат на качество. Это позволяет товаропроизводителям, применяющим такой подход, снижать себестоимость производства своей продукции и получать серьезные преимущества в конкуренции.

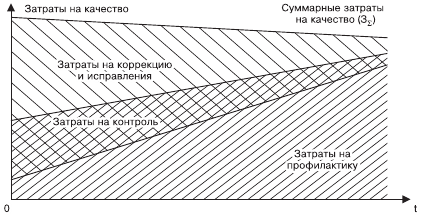

Таким образом, современная стратегия предприятия в области затрат на качество может быть проиллюстрирована графиками, приведенными на рис. 5.32.

Рис. 5.32. Экономическая интерпретация стратегии управления затратами на качество

В связи с приведенными выше (см. рис. 5.32) зависимостями можно так охарактеризовать направленность стратегии в области затрат на качество ведущих фирм. Увеличивая затраты на предупреждение отклонений (профилактику дефектов), постепенно снижая затраты на инспектирование и оценку (проверку) качества, необходимо добиваться снижения затрат из‑за внутренних и внешних отказов так, чтобы общие затраты фирмы, связанные с качеством продукции, уменьшались.

Таблица 5.27. Деятельность подразделений фирмы Toyota по управлению производственными затратами

ПРИМЕЧАНИЕ

Условные обозначения в таблице: + – действия, имеющие решающее значение; 0 – действия, имеющие определенное влияние, но которое в дальнейшем может быть нейтрализовано.

Из описанного выше (см. табл. 5.27) видно, что все этапы деятельности фирмы включают в себя элементы управления затратами.

Дата добавления: 2015-12-29; просмотров: 2338;