Реструктуризация предприятий и компаний

Цель проектов реструктуризации – улучшение качественных показателей предприятий и компаний за счет реформирования систем организации и управления[34].

Предприятие (организация) под воздействием изменения спроса на продукцию (услуги), методов их производства и обслуживания сталкивается с необходимостью радикального изменения своих структуры и функций в форме слияния и приобретения, разделения и выделения, преобразования (этот процесс называют реорганизацией)или, что чаще, комплексного изменения методов функционирования для решения проблем выживания или повышения эффективности работы (этот процесс называют реструктуризациейили реформированием).

В качестве оправдавшего себя механизма преобразований проявили себя проекты реструктуризации,осуществляемые специально подготовленными командами специалистов предприятий с участием консультантов. Проекты реструктуризации (реформирования) стали высокоэффективным рыночным инструментом повышения конкурентоспособности предприятий (организаций) и рассматриваются как совокупность мероприятий по комплексному приведению условий функционирования компании в соответствие с изменяющимися условиями рынка и выработанной стратегией ее развития.

Реструктуризация включает: совершенствование структуры и функций управления; преодоление отставания в технико‑технологических аспектах деятельности; совершенствование финансово‑экономической политики и достижение на этой основе повышения эффективности производства, конкурентоспособности продукции/услуг, роста производительности труда, снижения издержек производства, улучшения финансово‑экономических результатов деятельности. Началу работ по реструктуризации предшествует комплексная диагностика, по результатам которой принимается решение о конкретном наборе мероприятий и работ, связанных с преобразованиями. Схема жизненного цикла проекта реструктуризации приведена на рис. 5.18.

Рис. 5.18. Жизненный цикл проекта реструктуризации предприятия (компании)

Важно заметить, что необходимость реформирования возникает не только у предприятий и компаний, находящихся в неблагополучном состоянии (спад производства и оборота, приближение к состоянию банкротства и др.). Как ни парадоксально, наибольший интерес к реструктуризации проявляют руководители процветающих предприятий и компаний. Последнее, правда, относится к умным, дальновидным руководителям, понимающим, что быстрый рост оборота, заметное повышение уровня жизни работников могут означать «синдром большого бизнеса» – неадекватность системы управления новым масштабам деятельности. Реструктуризацию можно рассматривать также в качестве первого этапа подготовки предприятия к приватизации, после завершения которого осуществляется продажа компании частным инвесторам. Реструктуризация осуществляется на основе бизнес‑планаили его более традиционной разновидности – организационного проекта,представляющих собой модель развития структуры и функций компании в соответствии с поставленными задачами.

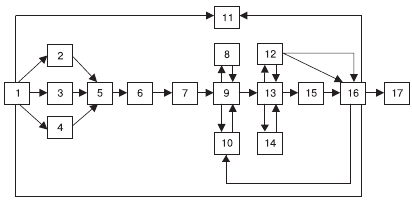

Принципиальная модель осуществления реструктуризации (реформирования) предприятий и компаний приведена на рис. 5.19, иерархия задач реструктуризации предприятий – на рис. 5.20.

Рис. 5.19. Модель реализации проекта реструктуризации: 1 – определение целей развития и критериев их достижения; 2 – анализ сильных и слабых сторон предприятия; 3 – общая диагностика состояния и тенденций; 4 – анализ финансового состояния; 5 – анализ проблемного поля и выделение ключевых проблем; 6 – формирование путей и проектов решения проблемы (с использованием технологии «мозгового штурма»); 7 – оценка инновационного потенциала; 8 – выделение приоритетных направлений деятельности (стратегий); 9– прогноз, анализ и оценка вариантов реформирования предприятия; 10 – разработка программы реформирования; 11 – оценка источников ресурсов; 12 – распределение ресурсов; 13 – выделение первоочередных проектов; 14 – формирование команд; 15 – проработка и защита первоочередных проектов; 16 – выбор и фиксация стратегии программ реформирования; 17 – определение первоочередных организационных шагов

Принятие решения о необходимости структуризации компании должно быть продиктовано результатами так называемой диагностики (см. рис. 5.18). По ее результатам разрабатывается программа работ, выполняемая в 3 этапа (табл. 5.19).

Рис. 5.20. Иерархия задач реструктуризации предприятий

Номенклатура работ на этапе 1:

• предварительная формулировка стратегической цели, концепции и миссии компании;

• оценка изменений внешней конкурентной среды;

• комплексная диагностика предприятия и оценка инновационного потенциала;

• анализ «проблемного поля» и выделение ключевых проблем;

• формулирование стратегических целей компании;

• выделение приоритетных стратегий;

• разработка программ реформирования;

Таблица 5.19. Структура и длительность работ, связанных с реализацией проекта реформирования компании

• распределение ресурсов;

• выделение первоочередных проектов;

• формирование команд проектов;

• проработка и защита первоочередных проектов;

• выбор и фиксация стратегии и программы реформирования. Номенклатура работ на этапе 2:

• подготовка бизнес‑плана реструктуризации;

• совершенствование организационной структуры предприятия (компании);

• перестройка системы управления финансами;

• упорядочение технологии управленческого учета;

• реорганизация системы маркетинга на предприятии;

• создание системы переподготовки руководителей и специалистов;

• реинжиниринг бизнеса;

• децентрализация системы управления предприятием;

• внедрение эффективной информационной системы управления, включая мониторинг целевых показателей;

• развитие связей с общественностью. Номенклатура работ на этапе 3:

• мониторинг проекта;

• контроль за целевыми показателями;

• управление изменениями;

• подготовка и презентация аналитического отчета.

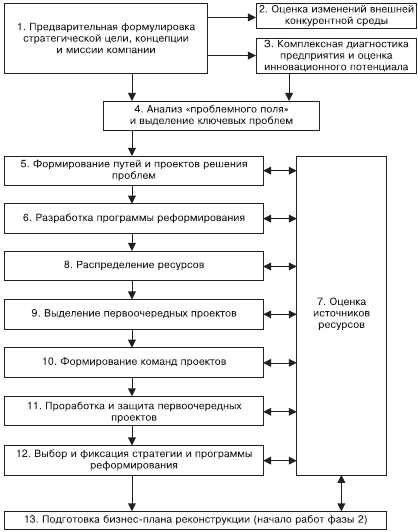

Последовательность работ на этапе 1 указана на рис. 5.21.

Рис. 5.21. Последовательность работ по реструктуризации (этап 1)

В примере, изложенном ниже, показаны наиболее распространенные стратегии, обеспечивающие адаптацию фирм к изменениям внешней среды.

Различают 2 аспекта эффективности управленческих решений, связанных с реструктуризацией:

• целевой – отражает меру достижения целей организации;

• затратный – отражает экономичность способов преобразования ресурсов в результаты производства.

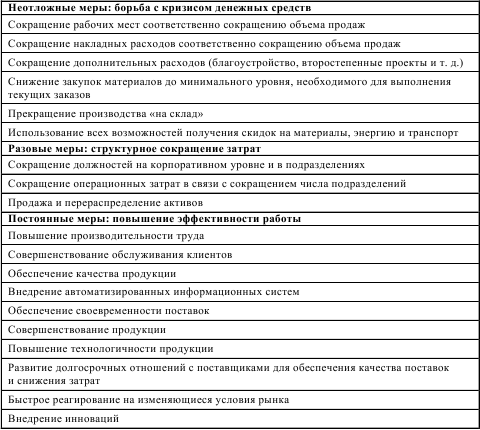

Типовая программа сокращения затрат укрупненно представлена в табл. 5.20.

Таблица 5.20. Типовая программа сокращения затрат

Основными видами дополнительных затрат, связанных с реструктуризацией, являются:

• подготовка и сопровождение внедрения проекта реструктуризации;

• затраты на переоснащение и сопутствующие капитальные затраты;

• обучение (повышение квалификации) работников;

• разработка и осуществление проекта развития информатизации компании;

• создание и сертификация системы качества компании;

• создание, наполнение и актуализация фирменного банка данных «Цены. Нормативы. Партнеры»;

• развитие службы маркетинга (в том числе международного);

• проведение мероприятий, связанных с улучшением психологического климата в компании в период реструктуризации.

Во всех крупных американских и большинстве европейских компаний созданы специальные подразделения по развитию, основной задачей которых является совершенствование структуры и функций. По имеющимся зарубежным данным [80], затраты на реструктуризацию, как правило, не превышают 0,3–0,5 % от затрат компании. Комплексная реорганизация обходится значительно дороже, так как связана с работами по консервации (продаже, покупке, слиянию, перевооружению) подразделений, и ее стоимость может доходить до 5–7 % и более от затрат компании.

Осуществление в 1997–1999 годах Нижегородской программы реструктуризации (9 предприятий) потребовало около 1 млрд рублей на оплату работы консультантов. За полгода на этих предприятиях был получен прирост объемов продаж на 98 млрд рублей и прирост выплаты налогов в бюджеты всех уровней – 17 млрд рублей. Следует заметить, что в масштабе страны на санацию предприятий в бюджете выделяются в сотни раз большие средства, чем потребовалось бы на их системную реструктуризацию. Аналогичный опыт авторов [79], полученный при проведении работ по реструктуризации предприятий нефтега‑зостроительного профиля и промышленно‑гражданских объектов Москвы, показывает, что каждый рубль, вложенный в реструктуризацию, дает не менее 5–7 рублей отдачи.

Обобщенные данные по зарубежным аналогам (понижающий коэффициент на российские условия хозяйствования принят равным 0,5) свидетельствуют о следующих параметрах эффективности реструктуризации компаний инвестиционно‑строительного типа:

• сокращение строительной фазы проекта на 13–15 %;

• сокращение инвестиционного цикла в целом на 7–9 %;

• повышение выработки на одного работающего на 12–20 %.

Особая роль принадлежит команде проекта, создаваемой из работников компании, обычно с привлечением специалистов из консалтинговых фирм. Эта команда (руководящий комитет, временный комитет, рабочая группа) управляет процессом реструктуризации с примерно следующим распределением функций:

• главный экономист – доработка и внедрение финансовых систем (бюджет, оценка эффективности, внутреннее ценообразование);

• главный бухгалтер – изменение процедур отчетности с учетом новых задач компании;

• заместитель директора по кадрам и безопасности – кадровые вопросы (переподготовка, штаты и др.);

• финансовый директор – координация проекта с выполнением функций проект‑менеджера;

• консалтинговая фирма – методическая подготовка и участие в диагностике, разработке и внедрении мероприятий по реструктуризации;

• генеральный директор – контроль за выполнением заданий и соблюдением сроков.

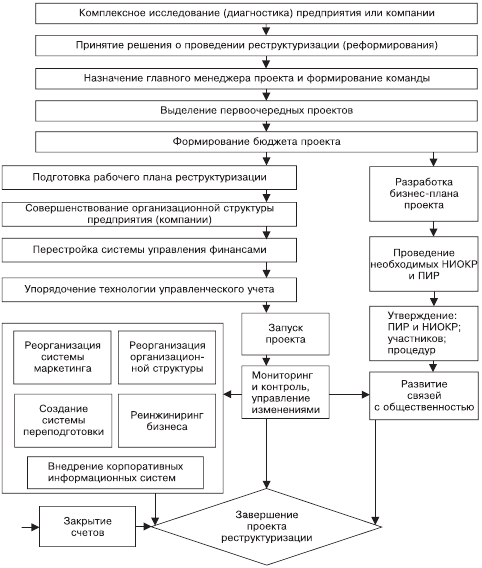

Все работы по реструктуризации организуются по проектному принципу с использованием подходов управления проектами (проект‑менеджмента).

Принципиальная схема управления проектом реструктуризации приведена на рис. 5.22.

Рис. 5.22. Принципиальная схема управления проектом реструктуризации компании

Разновидностью реорганизации предприятия является аутсорсинг(outsorcing), который состоит в том, что часть неэффективных (или малоэффективных) процессов или видов деятельности передается для выполнения из одной организации в другую, имеющую наилучшие показатели качества и эффективности по данному процессу.

Сегодня термин «аутсорсинг» является, пожалуй, самым распространенным в литературе по менеджменту [81, 82]. Довольно часто он встречается, и не без основания, в тексте международных стандартов ISO серии 9000 версии 2000 года. Аутсорсинг становится важнейшим элементом системы отношений между организацией‑изготовителем и различного рода смежниками и партнерами. В отличие от обычного поставщика, аутсорсер (то есть организация, осуществляющая аутсорсинг) полностью включен в общую конфигурацию системы менеджмента качества изготовителя по соответствующему виду деятельности. Таково требование стандарта ISO 9001:2000 (см. п. 4.1).

Конечно, многие авторы сетуют на многочисленные опасности, связанные с применением аутсорсинга [81, 82], а именно: опасность передачи важных функций в руки других компаний; угроза потери управленческого опыта; обучение чужих специалистов вместо своих; утечка важной информации; особые требования к договорной дисциплине и возрастание рисков, связанных с их невыполнением, и т. д. Однако экономическая целесообразность во многих случаях перевешивает эти риски и опасения на весах принятия управленческих решений.

Например, Г. Форд был ярым сторонником «натурального хозяйства» при производстве автомобилей, и поэтому в 1920‑х годах практически все производство автомобилей марки Ford было сосредоточено на его заводах. Однако к концу века до 70 % комплектующих изделий уже производилось у специализированных поставщиков [81].

Опыт различных предприятий показывает, что аутсорсинг позволяет снизить на 50 % или более издержки на соответствующие процессы предприятий, связанные с изготовлением продукции и оказанием услуг. Другими словами, если вами поставлена амбициозная цель – сократить издержки производства не менее чем на 30–50 %, то маловероятно, что удастся достичь такого результата без аутсорсинга.

На самом деле речь идет скорее не об издержках производства, а об издержках обращения, или так называемых трансакционных издержках.Это издержки, которые несет любая компания по поиску клиентов, заключению договоров продажи, доставке товаров к покупателю, которые у специализированного предприятия всегда ниже. Другими словами, издержки производства, скорее всего, и у изготовителя, и у аутсорсера будут примерно одинаковы, а вот издержки обращения могут существенно отличаться.

По данным П. Друкера, известного специалиста в области менеджмента, изготовитель от установленной цены товара получает лишь 15–25 %, а оставшиеся 75–85 % достаются владельцам рыночной инфраструктуры (торговля, реклама, каналы сбыта, связь с потребителями, транспортировка и хранение, послепродажное обслуживание и т. д.) [83, 84].

Отсюда, в частности, вытекает необходимость для любой компании развивать взаимоотношения с потребителями, которые (взаимоотношения) являются ее самым важным интеллектуальным капиталом (нематериальным активом). Многие же до сих пор полагают, что главные активы компании – это станки, оборудование, технологии производства, здания, ну, в крайнем случае, информация и знания!

Чтобы не потерять эти 75–85 % доходов, производитель должен создавать структуры фирменной торговли и технического обслуживания своей продукции. Это могут быть фирменные магазины, дилерские и дистрибуторские сети, станции и пункты обслуживания и ремонта, склады продукции и запчастей и т. д. Такая структура компании обеспечивает ей максимальное использование своего финансового потенциала.

Дата добавления: 2015-12-29; просмотров: 4959;