Зависимые и независимые СВ

СВ X и СВ Y называются независимыми, если закон распределения каждой из них не зависит от того, какое значение приняла другая. В противном случае СВ X и СВ Y называются зависимыми.

Зависимость или независимость случайных величин всегда взаимны.

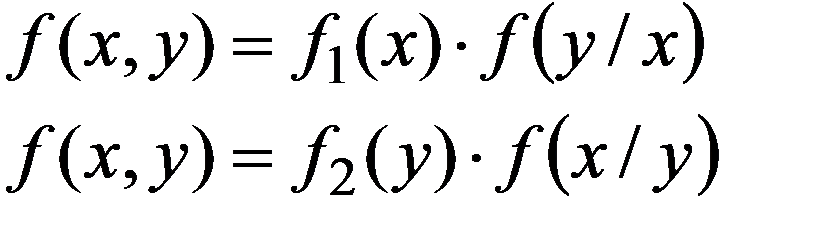

Для непрерывных СВ условие независимости X и Y может быть записано в виде

(4.18)

(4.18)

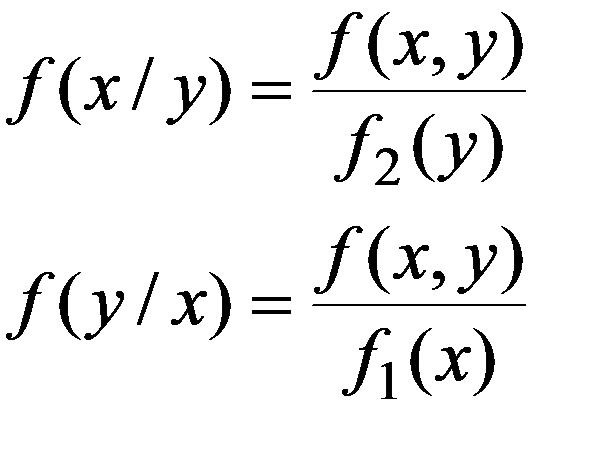

где f (x/y) и f (y/x) - условные законы распределения СВ X и СВ Y соответственно.

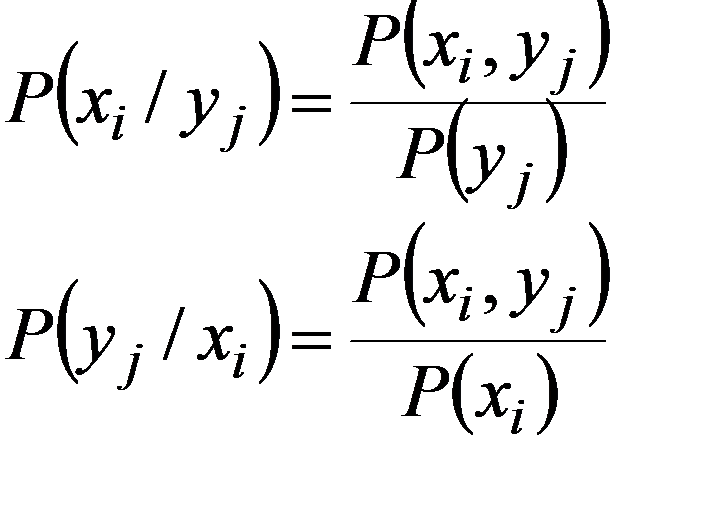

Условным законом распределения СВ X , входящей в систему (X,Y) f (x/y) называется ее закон распределения, вычисленный при условии, что СВ Y приняла определенное значение y .

Условным законом распределения СВ Y , входящей в систему (X,Y) f (y/x) называется ее закон распределения, вычисленный при условии, что СВ X приняла определенное значение x.

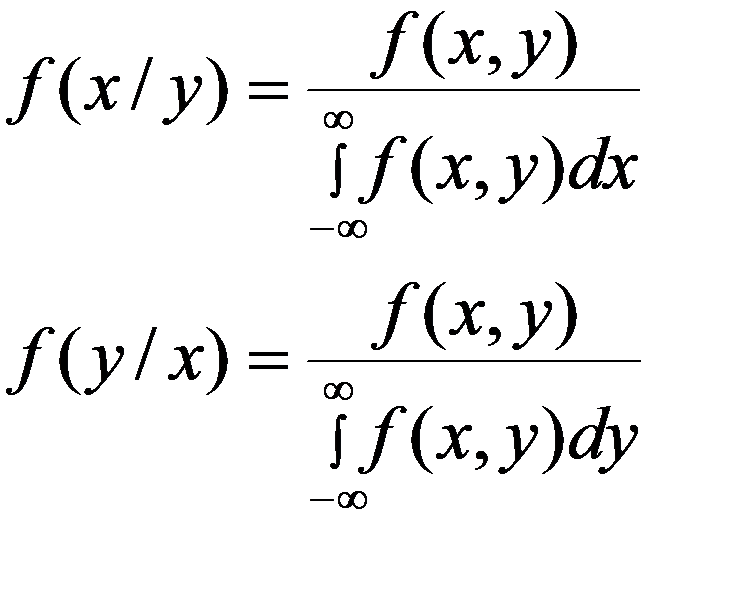

(4.19)

(4.19)

Или с учетом (4.7)  (4.20)

(4.20)

Условные дифференциальные функции обладают теми же свойствами, что и безусловные

Зная безусловный закон распределения одной составляющей и условный закон распределения второй, можно составить закон распределения системы

(4.21)

(4.21)

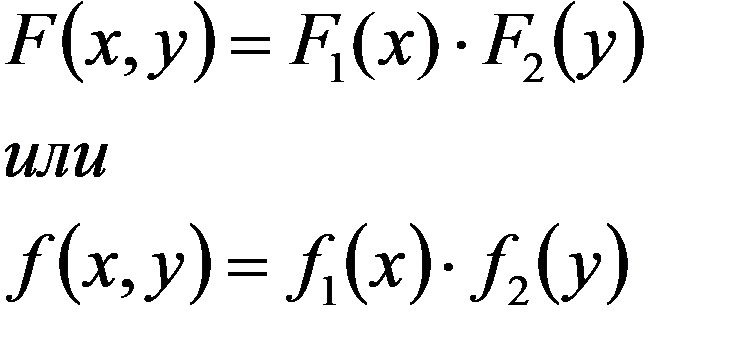

Из (4.18) следует, что для независимых СВ условные законы распределения равны их безусловным законам.

Тогда, учитывая (4.21), необходимое и достаточное условие независимости СВ X и СВ Y будет иметь вид

(4.22)

(4.22)

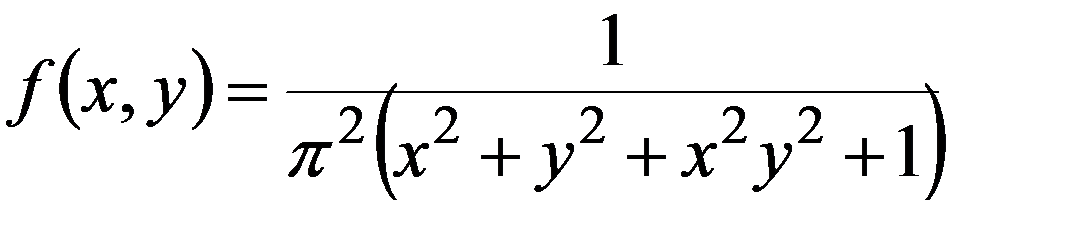

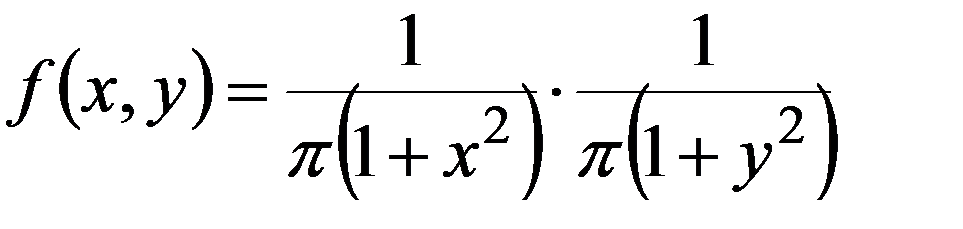

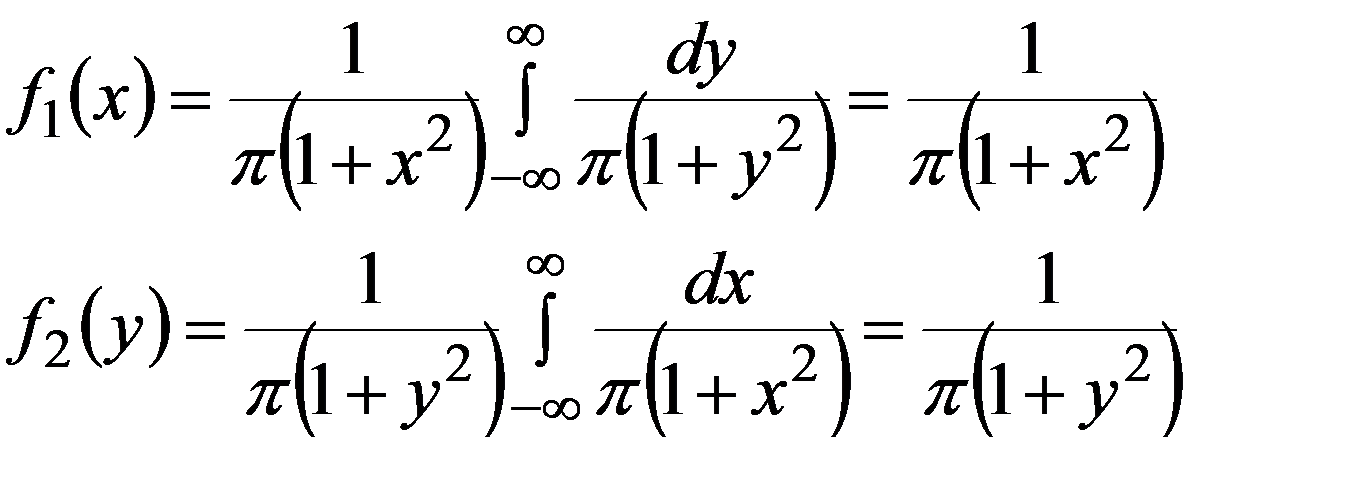

Пример. f (x,y) системы (X,Y) имеет вид

Определить зависимы или независимы СВ X и СВ Y .

Решение.

Разложив знаменатель f (x,y) на множители, имеем

Из того, что функция f (x,y) распалась на произведение двух функций, из которых одна зависит только от x , а другая - только от y , заключаем, что X и Y должны быть независимы.

Действительно, применяя (4.7)

т.е. X и Y - независимы.

Для дискретных СВ формулы (4.19) имеют вид

(4.23)

(4.23)

i = 1,2,…n j = 1,2,…,m

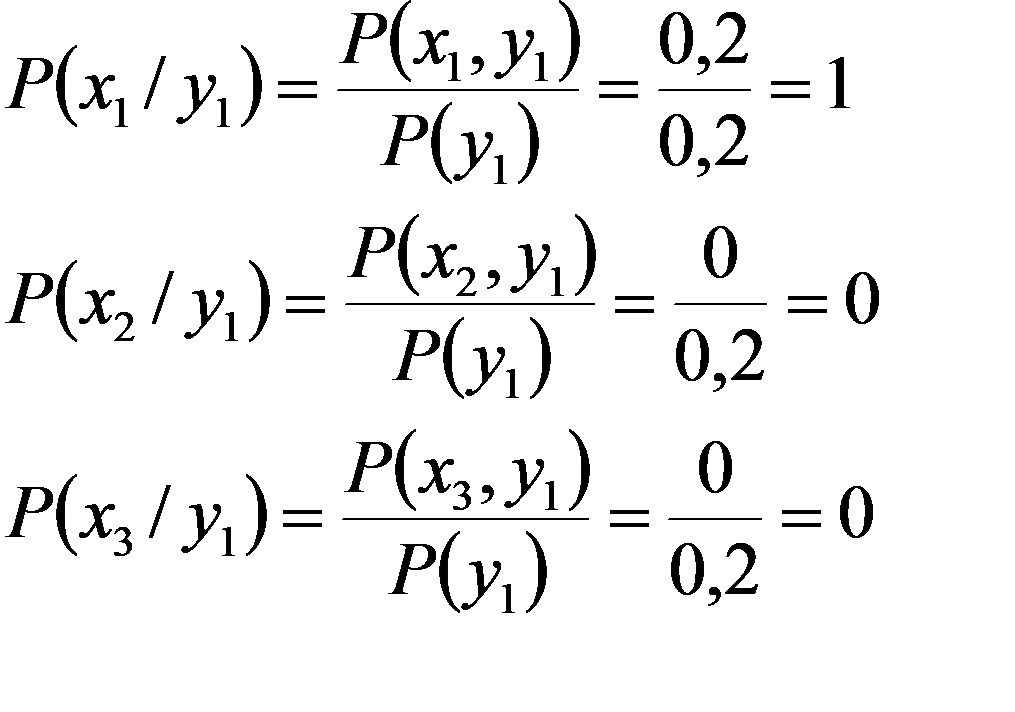

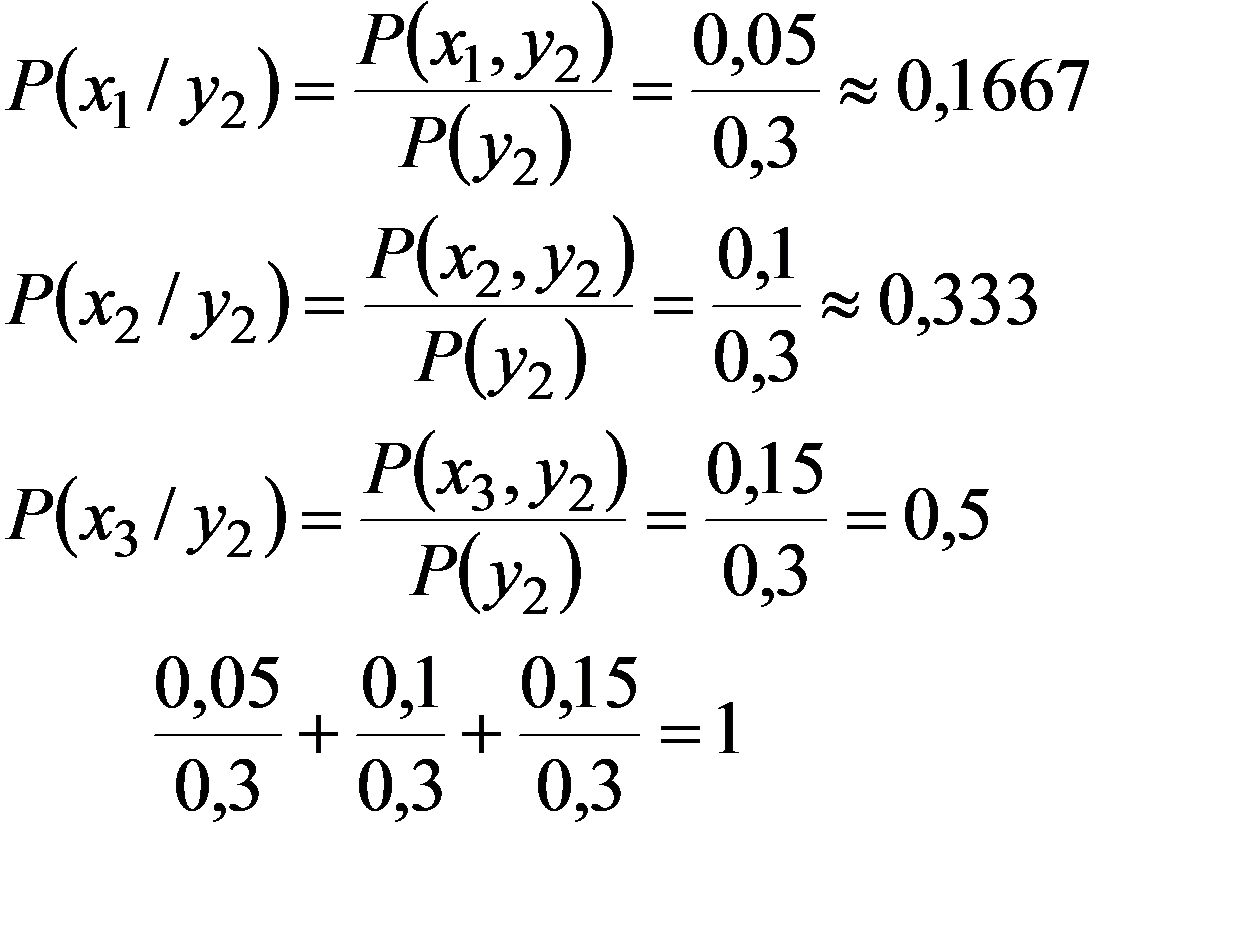

Пример. Для дискретной двумерной СВ (X,Y) , заданной таблично , рассчитать условный закон распределения составляющей X .

Решение.

Условный закон распределения для X рассчитываем по (4.23)

при Y = y1 = 0

1+0+0=1

при Y = y2 = 0,1

при Y = y3 = 0,2 и при Y = y4 = 0,3 - аналогично

Важной числовой характеристикой условного распределения вероятностей является условное МО.

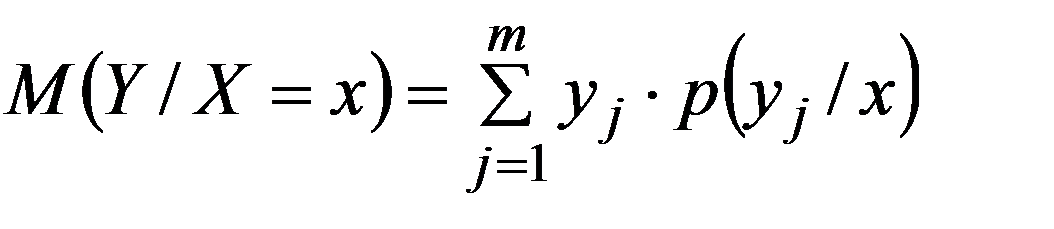

Условным МО дискретной СВ Y при X = x (x -определенное возможное значение X ) называют произведение возможных значений Y на их условные вероятности.

(4.24)

(4.24)

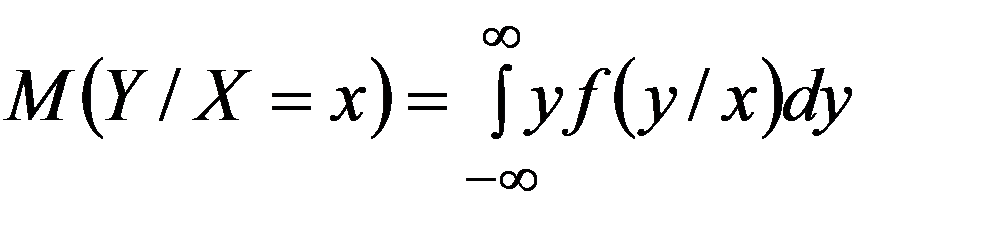

Для НСВ Y

Условное МО M(Y/x) есть функция от x

, (4.25)

, (4.25)

которую называют функцией регрессии Y на X .

Аналогично определяют условное МО СВ X и функцию регрессии Х на Y

Пример. Для дискретной двумерной СВ (X,Y) , заданной таблично, рассчитать условное МО СВ X .

Решение.

при Y = y1 = 0 M (X/y = 0) = 2*1 + 3*0 + 4*0 = 2

при Y = y2 = 0 ,1

Аналогично M (X/y = 0,2) и M (X/y = 0,3)

Функциональные зависимости (4.25) называются корреляционными зависимостями, что означает при возрастании одной СВ другая имеет тенденцию в среднем возрастать или убывать.

Зависимости (4.25) называются также регрессионными зависимостями или уравнениями регрессии.

Графическое изображение (4.25) на плоскости x0y , если условное МО откладывают по оси ординат, называется линиями регрессии Y относительно X и соответственно X относительно Y.

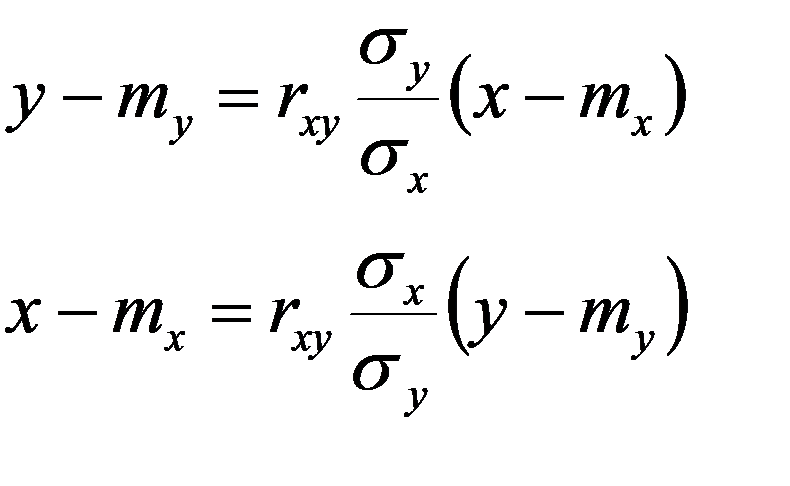

Если линии регрессии являются прямыми, то СВ X и СВ Y называются линейно коррелированными.

Эти прямые регрессии задаются следующими уравнениями:

(4.26)

(4.26)

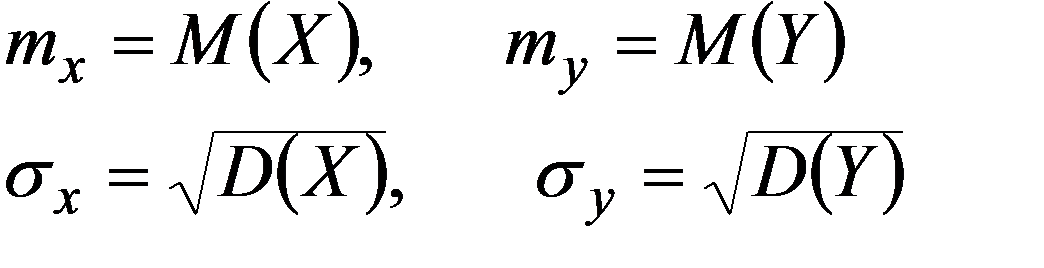

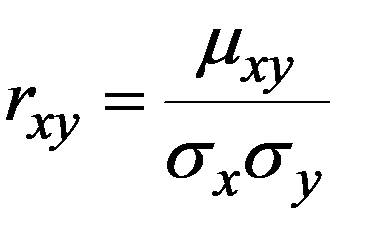

где

- коэффициент корреляции и называются прямыми среднеквадратической регрессии Y на X и X на Y соответственно, т.к. были определены с использованием метода наименьших квадратов.

- коэффициент корреляции и называются прямыми среднеквадратической регрессии Y на X и X на Y соответственно, т.к. были определены с использованием метода наименьших квадратов.

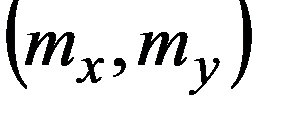

Обе прямые проходят через точку  - т.н. центр совместного распределения X и Y.

- т.н. центр совместного распределения X и Y.

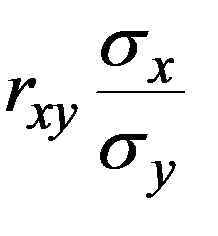

Коэффициенты  и

и  называют коэффициентами регрессии Y на X и X на Y соответственно.

называют коэффициентами регрессии Y на X и X на Y соответственно.

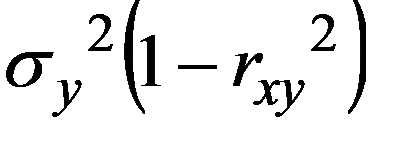

Величины  и

и  называют остаточной дисперсией СВ Y относительно СВ X и СВ X относительно СВ Y соответственно; они характеризуют величину ошибки, которую допускают, предполагая что СВ Y и СВ X и СВ X и СВ Y соответственно являются линейно коррелированными, если они таковыми не являются.

называют остаточной дисперсией СВ Y относительно СВ X и СВ X относительно СВ Y соответственно; они характеризуют величину ошибки, которую допускают, предполагая что СВ Y и СВ X и СВ X и СВ Y соответственно являются линейно коррелированными, если они таковыми не являются.

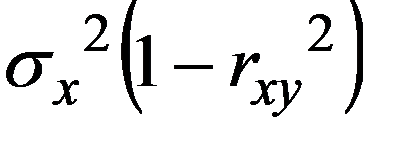

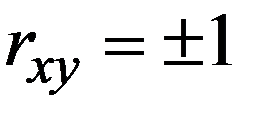

При  остаточная дисперсия равна 0, что означает линейную функциональную зависимость СВ X и СВ Y и совпадение обеих прямых регрессии (4.26).

остаточная дисперсия равна 0, что означает линейную функциональную зависимость СВ X и СВ Y и совпадение обеих прямых регрессии (4.26).

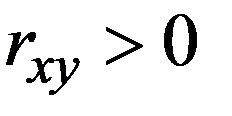

При  имеет место положительная корреляция X и Y: при возрастании одной СВ другая СВ имеет тенденцию в среднем возрастать.

имеет место положительная корреляция X и Y: при возрастании одной СВ другая СВ имеет тенденцию в среднем возрастать.

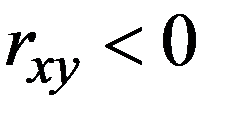

При  имеет место отрицательная корреляция: при возрастании одной СВ другая СВ имеет тенденцию в среднем убывать.

имеет место отрицательная корреляция: при возрастании одной СВ другая СВ имеет тенденцию в среднем убывать.

При  СВ X и СВ Y называются некоррелированными, иначе коррелированными.

СВ X и СВ Y называются некоррелированными, иначе коррелированными.

Независимые случайные величины всегда некоррелированы.

Зависимые случайные величины могут быть коррелированными или некоррелированными, т.е. из коррелированности двух случайных величин следует их зависимость, но из зависимости еще не вытекает коррелированность.

Условие  и

и  является необходимым, но недостаточным условием независимости, т.е. условие независимости случайных величин является более жестким, чем условие некоррелированности.

является необходимым, но недостаточным условием независимости, т.е. условие независимости случайных величин является более жестким, чем условие некоррелированности.

Дата добавления: 2015-12-26; просмотров: 2325;