Чековая форма расчетов

Оплата наличными часто производится не путем банковских переводов, а чеками. Чеки используются при оплате товаров, приобретенных с складов при перерасчетах за поставленный товар, и в других случаях.

Чек — это безусловный приказ чекодателя банку-плательщику (или иному кредитному учреждению) оплатить по предъявлении определенную сумму чекодержателю или его доверенному лицу (приказу) за счет имеющихся у банка средств чекодателя. Обычно чек связан с наличием средств на текущем счете, но банк может иметь договоренность со своим клиентом, позволяющую выставить на него чеки в определенной сумме, превышающей кредитовый остаток по текущему счету (овердрафт).

Чек является частным обязательством и не имеет силы законного платежного средства. Выдача чека еще не является погашением долга. Для этого чек должен быть превращен в деньги или в обязательство банка уплатить деньги.

Кредитор, получающий чек в уплату долга, должен проверить и принимать чек только в том случае, если он уверен, что чек может быть превращен в деньги. Это важно иметь в виду потому, что банк, на который выписан чек, не несет ответственности перед чекодержателем за оплату выписанного на него чека.

Банк выступает как агент чекодателя, имеющего депозит в банке, и отвечает только перед чекодателем за оплату правильно оформленного чека в пределах наличия на его счете средств.

Вексельная форма расчетов осуществляется путем использования векселя — простого или переводного.

Простой вексель — обязательства одного лица — векселедателя — произвести уплату определенной суммы другому лицу — векселедержателю — в назначенный срок и определенном месте.

В практике международной торговли чаще используется переводной вексель (тратта).

Переводной вексель — это документ, содержащий распоряжение одного лица — трассанта, адресованное другому лицу — трассату, уплатить в назначенный срок определенную сумму третьему лицу — ремитенту. Трассант при этом является одновременно кредитором по отношению к трассату и должником по отношению к ремитенту.

Выдача переводного векселя имеет целью урегулирование обоих долговых требований. Документ, называющийся переводным векселем, по закону служит инструментом для финансовых операций, и уже сам по себе содержит гарантию уплаты долга.

Аккредитив

Экспортно-импортные сделки могут осложняться рядом обстоятельств: временем и риском перевозки, таможенными формальностями, импортно-экспортными ограничениями, а также тем, что покупатель и продавец отделены друг от друга границами.

Кроме того, возможна ситуация, когда стороны никогда не видели друг друга и ничего не знают о деловой репутации и честности партнера.

Поэтому для таких сделок нужна процедура, способная защитить интересы сторон. Покупателю необходимо знать, что он оплачивает именно те товары, которые нужно. В интересах продавца — как можно скорее получить плату за отгруженные им товары.

Чтобы обеспечить соблюдение интересов обеих сторон, в международной банковской практике широко применяются документарные аккредитивы.

Под аккредитивом понимается взятое по поручению покупателя банком обязательство в течение определенного периода времени оплатить всю стоимость товара при предъявлении банку заранее определенных документов (например, документов на перевозку товаров).

Аккредитив дает продавцу гарантию получить платеж от покупателя. Экспортер получает обязательство банка, открывающего аккредитив, по которому он получит деньги, если все документы будут соответствовать условиям контракта.

Расчеты в форме документарного аккредитива осуществляются следующим образом:

1. Стороны (экспортер и импортер) заключают контракт, в котором определяют, что платежи за поставленный товар будут производиться в форме аккредитива. Аккредитивы выставляются банками на основании получения или заявления импортера (приказодателя по аккредитиву), которое фактически повторяет все условия раздела контракта, касающегося порядка платежей.

2. После заключения контракта экспортер подготавливает товар к отгрузке, о чем извещает импортера.

3.Получив такое извещение, покупатель (импортер) направляет своему банку заявление на открытие аккредитива, в котором он указывает все необходимые условия.

4.После открытия аккредитива, в котором банк-эмитент обычно указывает, каким образом он будет производить зачисление средств, аккредитив направляется экспортеру, в пользу которого он открыт (бенефициару).

При этом банк-эмитент направляет аккредитив бенефициару, как правило, через банк, обслуживающий экспортера, в задачу которого входит авизирование аккредитива экспортеру. Такой банк называется авизирующим (уведомляющим) банком.

5.Получив от эмитента аккредитив, авизирующий банк по внешним признакам проверяет его подлинность и передает бенефициару. Авизирующий банк также получает экземпляр аккредитивного письма или телекса, поскольку он уполномочен на прием от бенефициара документов по аккредитиву, их проверку и отсылку банку-эмитенту, а в ряде случаев назначается эмитентом в качестве исполняющего аккредитив банка, т. е. уполномочивается на платеж экспортеру за отгруженный товар.

6.Получив аккредитив, бенефициар проверяет его на предмет соответствия условиям контракта. В случае несоответствия бенефициар может известить свой банк об условном принятии аккредитива (или даже о его непринятии) и затребовать у приказодателя внесения необходимых изменений в его условия. Если же бенефициар согласен с условиями открытого в его пользу аккредитива, он в установленные сроки совершает отгрузку товара.

7.Экспортер получает транспортные документы у перевозчика.

8Экспортер представляет их вместе с другими требуемыми аккредитивом документами в свой банк не позднее 21 дня.

9.После проверки банк экспортера отсылает документы банку-эмитенту для оплаты, указывая в своем сопроводительном письме, как должна быть зачислена выручка.

10.Получив документы, эмитент проверяет их, после чего переводит сумму платежа банку экспортера.

11.Одновременно банк-эмитент взыскивает средства с импортера.

11.Банк экспортера зачисляет выручку бенефициару.

13.Импортер, получив от банка-эмитента документы, вступает во владение товаром.

Инкассо — это поручение экспортера (кредитора) своему банку получить от импортера (плательщика, должника) непосредственно или через другой банк определенную сумму или подтверждение того, что сумма будет выплачена в установленные сроки. При этом экспортер должен предоставить свои документы на отгруженные им в адрес импортера товары.

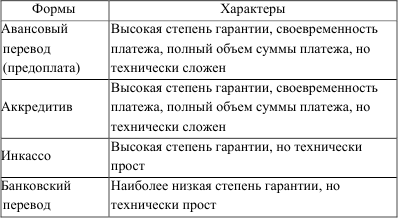

Для экспортера наиболее предпочтительными являются такие формы расчетов, как:

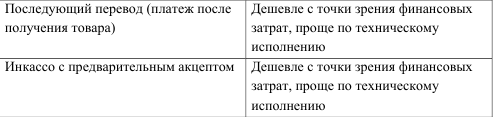

Для импортера наиболее приемлемыми выступают следующие формы расчетов:

Дата добавления: 2015-12-22; просмотров: 1253;