Экономическая эффективность внешнеэкономической деятельности измеряется абсолютными и относительными показателями.

К абсолютным показателям относится валовая прибыль (ВП), или доход от продаж, или прямой экономический эффект. Прямой экономический эффект определяется:

o при экспорте - как разница между результатом экспорта предприятия - экспортной контрактной ценой и полными затратами на производство и экспорт. В полные затраты предприятия на экспорт товаров, помимо производственной себестоимости, входят накладные расходы по экспорту и экспортные пошлины;

o при импорте - как сопоставление затрат на импорт, включающих контрактную цену, затраты на оплату ввозных налогов, сборов и пошлин, сертифицирование товара и других затрат, с результатами от импорта - отпускной ценой;

o прибыль до налогообложения определяется как разница между валовой прибылью (доходом) и издержками обращения;

o прибыль после налогообложения - "чистая" прибыль.

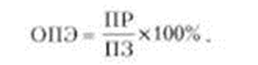

В зависимости от целей и задач анализа относительными показателями эффективности внешнеэкономической деятельности (ОПЭ) могут быть любые отношения показателей результативности (ПР) к соответствующим показателям затрат (ПЗ):

Например,

Если ВЭД предприятия направлена на выполнение и импортных, и экспортных операций, то оценка всего внешнеторгового комплекса производится посредством интегральных показателей экономического эффекта от экспортно-импортных операций [65].

Показатель интегрального экономического эффекта от экспортно-импортных операций на предприятии оценивается размером прибыли, полученной им от ВЭД за определенный период времени (как правило, за год):

где Еэкспорт – прибыль (или суммарный экономический эффект) от экспорта за конкретный период времени;

Еимпорт – прибыль (или суммарный экономический эффект) от импорта за тот же период.

Аналогично интегральный показатель эффективности экспортно-импортных операций на предприятии может быть определен в виде рентабельности операций ВЭД, осуществляемых данным предприятием за определенный период времени (ρинтегр, %):

где Зэкспорт и Зимпорт – соответственно полные затраты предприятия на экспорт продукции и ее импорт за конкретный период времени.

Также эффективность ВЭД определяется путем анализа рыночной доли, повышения степени известности торговой марки товара и фирмы, увеличения числа ее покупателей и контрагентов.

Дата добавления: 2015-12-22; просмотров: 1991;