Рассмотрим каждый из этих этапов.

Сравнительная оценка должна учитывать все важные параметры конкурентоспособности и базироваться не на произвольном наборе показателей, а на характеристиках тех аспектов деятельности предприятия, которые имеют существенное значение для конкурентоспособности. К таким характеристикам обычно относят показатели оценки прибыльности и эффективности хозяйственной деятельности, показатели оценки эффективности управления, показатели оценки деловой активности, показатели оценки ликвидности и рыночной устойчивости, показатели платежеспособности.

Однако представляется целесообразным для измерения конкурентоспособности предприятий кондитерской отрасли использовать не только относительные показатели прибыльности, эффективности управления, деловой активности, ликвидности (Ликви́дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги. Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене.

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

денежные средства на счетах и в кассах предприятия

банковские векселя, государственные ценные бумаги

текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя)

запасы товаров и сырья на складах

машины и оборудование

здания и сооружения

незавершённое строительство) и рыночной устойчивости(Рыночная устойчивость предприятия – это его способность функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.), а дополнить эти четыре группы показателей параметром размера производства.

Размер производства – одно из слагаемых конкурентоспособности, так как крупное производство теоретически имеет неоспоримые конкурентные преимущества. Поэтому для оценки конкурентоспособности необходимо учитывать и такой параметр, как размер производства, который можно выразить с помощью различных показателей: валюты баланса, стоимости основных и оборотных средств, объема производства и реализации продукции в натуральном и стоимостном отношении, численности работников, стоимости чистых активов.

При оценке конкурентоспособности должна приниматься во внимание и возможная несостоятельность (банкротство) организации. В российском законодательстве о банкротстве произошли изменения, связанные с установлением критерия несостоятельности. Если с 1992 г. по 1998 г. таким критерием являлась неоплатность, определяемая по соотношению стоимости имущества и суммы задолженности (на основе оценки ликвидности), то по закону "О несостоятельности (банкротстве)" в редакции 1998 и 2002 годов "…юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны быть исполнены", и критерием несостоятельности является платежеспособность. Соответственно, в методических положениях по оценке финансового состояния предприятий, утверждаемых исполнительными органами, акцент сместился с оценки ликвидности к расчету платежеспособности на основе сопоставления обязательств и среднемесячной выручки. Поэтому при комплексной оценке конкурентоспособности предприятий в состав анализируемых параметров нами включена платежеспособность.

Таким образом, для оценки конкурентоспособности предприятий кондитерской промышленности нами предложена и обоснована система из шести параметров, количественное измерение которых осуществляется с помощью 31 показателя. Для удобства исходные данные представляются в виде матрицы, в которой по сторонам записаны показатели, а по столбцам – предприятия.

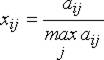

На втором этапе рассчитанные значения показателей, имеющие различную размерность и единицы измерения, необходимо привести в сопоставимый вид. Для этого по каждому показателю проводится сравнение с условным эталонным предприятием, имеющим наилучшие результаты по данному показателю. Эталоном сравнения является самый удачливый конкурент, достигший в данном аспекте деятельности наилучших результатов в процессе реально сложившейся рыночной конкуренции; это соответствует практике рыночной конкуренции, где предприятия стремятся по всем показателям выглядеть лучше своих конкурентов.

В данном случае мы имеем дело с определенными наблюдаемыми свойствами изучаемых и измеряемых объектов. Для установления объективных сопоставимых числовых значений различных характеристик в подобных случаях применяется метрическая шкала отношений. По каждому показателю положительной направленности в матрице находится максимальное значение и принимается за эталонное. Исходные показатели стандартизируются путем деления на эталонное значение.

(1)

где i – номера показателей (i = 1, 2, 3, …, m),

m – количество показателей,

j – номера предприятий (i = 1, 2, 3, …, n),

n – количество предприятий,

– значение i-того показателя j-того предприятия,

– значение i-того показателя j-того предприятия,

– стандартизированный i-ый показатель (коэффициент) конкурентоспособности.

– стандартизированный i-ый показатель (коэффициент) конкурентоспособности.

Таким образом стандартизируются выбранные нами показатели прибыльности, эффективности управления, деловой активности, ликвидности, рыночной устойчивости, размера и концентрации, имеющие положительную направленность, то есть, чем выше значение показателя, тем лучше оценивается соответствующий параметр.

Для стандартизации показателей платежеспособности, имеющих отрицательную направленность (то есть, чем выше значение показателя, тем ниже платежеспособность, так как она по методике ФСФО выражается в месяцах, требуемых для покрытия текущих обязательств среднемесячной выручкой), нами предложена и проведена стандартизация показателей платежеспособности по их обратным значениям.

При этом рассчитаны обратные значения показателей платежеспособности, а их стандартизация проведена по вышеизложенной схеме, то есть

.

(2)

Приводимые некоторыми авторами утверждения о возможности нормирования матрицы путем деления каждого показателя на лучшее значение, которое может быть как максимальным, так и минимальным в зависимости от содержания показателя, нам представляется, по меньшей мере, спорными, так как стандартизированные коэффициенты могут принимать значения >1. Дальнейшее оперирование с ними для получения рейтингового числа может давать искаженные результаты.

Нормирование по схеме

(3)

приводит к тому, что сравнение проводится не с достижениями конкурентов, а с аутсайдерами конкурентной борьбы.

При использовании же предлагаемого нами способа в матрице стандартизированных показателей все коэффициенты отражают уровень соответствующего предприятия по сравнению с самым удачливым конкурентом в данном аспекте деятельности, позволяют применять различные методы свертывания критериев в единый функционал, преобразовывать группу локальных критериев (показателей и параметров) в интегральный критерий, свести многокритериальную задачу к однокритериальной.

На третьем этапе для получения интегрального критерия и расчета рейтингового числа обычно используются следующие специальные методы:

- метод выделения главного критерия;

- мультипликативный метод свертки критериев;

- аддитивный метод свертки критериев;

- метод вычисления расстояний.

Недостаток метода выделения главного критерия заключается в том, что сравнение проводится только по одному критерию, а значения других не учитываются.

Мультипликативный метод свертки критериев предполагает построение интегрального критерия в виде простого или взвешенного по важности произведения локальных критериев, если они удовлетворяют некоторым условиям мультипликативности. К недостаткам данного метода относят существование неоднозначных компенсаций значений критериев.

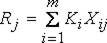

Аддитивный метод свертки критериев предполагает построение интегрального критерия в виде простой или взвешенной суммы локальных критериев:

,

,

(4)

где  – весовой коэффициент важности критерия, определяемый экспертным путем,

– весовой коэффициент важности критерия, определяемый экспертным путем,

– рейтинговое число (интегральный критерий) j-го предприятия.

– рейтинговое число (интегральный критерий) j-го предприятия.

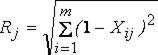

Метод вычисления расстояний базируется на векторно-матричной алгебре, при этом вводится специального вида метрика, характеризующая расстояние между анализируемыми объектами. Такая метрика используется в виде обобщенного критерия, так как описывает обобщенное расстояние между текущим объектом и объектом, с которым производится сравнение. Обычно рассматриваются расстояния между некоторым фактическим объектом и его идеальным представлением.

Если за идеальное принять фактически достигнутое в конкурентной борьбе значение показателя у наиболее удачливого конкурента, то значение интегрального критерия можно рассчитать по формуле:

,

,

(5)

где  – рейтинговое число (значение интегрального критерия) j-го предприятия,

– рейтинговое число (значение интегрального критерия) j-го предприятия,

– стандартизированный i-ый показатель j-го предприятия.

– стандартизированный i-ый показатель j-го предприятия.

Поскольку значение каждого показателя по условному эталонному предприятию принято за 1, то все его координаты равны 1, а  характеризует расстояние (удаление) анализируемого предприятия от условного в многомерном пространстве.

характеризует расстояние (удаление) анализируемого предприятия от условного в многомерном пространстве.

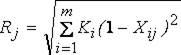

Рейтинговое число, определяемое в виде квадратного корня из суммы квадратов разностей, может быть модифицировано путем применения экспертных весовых коэффициентов показателей:

,

,

(6)

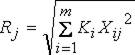

а также расчета удаленности не от эталонного предприятия, а от начала координат:

.

(7)

(7)

Нами проводились расчеты рейтинговых чисел по аддитивному методу свертки критериев и методу вычисления расстояний.

На четвертом этапе на основе рассчитанных значений рейтинговой оценки проводится ранжирование предприятий по уровню конкурентоспособности. В зависимости от выбранного способа расчета рейтинговой оценки предприятия упорядочиваются либо по убыванию показателя , либо по его возрастанию. Если предполагается порядок следования предприятий от имеющего наивысший рейтинг к имеющему низший рейтинг (более удачливым конкурентом считается предприятие с большим рейтинговым числом), то предприятия ранжируются по убыванию интегрального критерия, например, при аддитивной свертке критериев и методу определения расстояний от начала координат. В противоположном случае, если по смыслу расчета рейтингового числа более конкурентоспособным является предприятие с меньшим значением рейтингового числа, ранжирование проводится по возрастанию рейтингового числа, то есть наиболее конкурентоспособным является предприятие с наименьшим рейтинговым числом.

Мы полагаем, что расчет рейтинговых чисел и ранжирование предприятий следует проводить не только по всей совокупности параметров и показателей, но и по каждой группе показателей того или иного параметра: по показателям прибыльности, эффективности управления, деловой активности, ликвидности и рыночной устойчивости, размеру и концентрации, платежеспособности. Такой предлагаемый подход рейтинговой оценки по всем параметрам позволит выявить резервы повышения конкурентоспособности и нацеливать управленческие решения на улучшение параметров, по которым конкуренты имеют преимущества.

Дата добавления: 2015-10-26; просмотров: 949;