Влияние параметров налогообложения

Рассмотрим некоторые дополнительные условия, выводящие за пределы решений по управлению фирмой, относящиеся к общим проблемам экономики.

Проанализируем соотношение интересов фирмы и государства, которое формирует и, фактически, назначает параметры налогообложения и кредитования, в первую очередь – доли налога на прибыль q0, налога на добавленную стоимость q1 и учетную ставку по кредитам r. Если банк – государственный, то общий сбор государства W от фирмы, имеющей прибыль П (зависящую от r и q1, влияющих на коэффициенты уравнения (4.17), оптимальную цену) и затраты Z:

W = Пq0 + PRq1 + Zr (4.9),

а чистая прибыль фирмы П1:

П1 = П(1 – q0) (4.8).

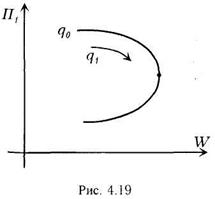

Если два из этих параметров фиксировать (например, r=0, т.е. фирма обходится без кредитования банком, и q0=0,3), то W=W(q1), П1=П1(q1) и, придавая q1 различные значения (q1=0; 0,1; 0,2; 0,3;...), получаем точки, отвечающие зависимости W(П1), представленной в параметрическом виде уравнениями (4.8) и (4.9). Эта зависимость изображена на рис. 4.19, и видно, что существует критическое значение

Если два из этих параметров фиксировать (например, r=0, т.е. фирма обходится без кредитования банком, и q0=0,3), то W=W(q1), П1=П1(q1) и, придавая q1 различные значения (q1=0; 0,1; 0,2; 0,3;...), получаем точки, отвечающие зависимости W(П1), представленной в параметрическом виде уравнениями (4.8) и (4.9). Эта зависимость изображена на рис. 4.19, и видно, что существует критическое значение  , такое, что пока q1<

, такое, что пока q1<  рост q1 дает уменьшение П1 и рост W (т.е. отвечает фискальным интересам государства, и выбор q1 определяется потребностями государства и его заботой о том, чтобы не слишком грабить фирму, сохранить ее заинтересованность в производстве и его развитии), но при q1≥ увеличение q1 уменьшает и П1, и W, т.е. противоречит и интересам государства!

рост q1 дает уменьшение П1 и рост W (т.е. отвечает фискальным интересам государства, и выбор q1 определяется потребностями государства и его заботой о том, чтобы не слишком грабить фирму, сохранить ее заинтересованность в производстве и его развитии), но при q1≥ увеличение q1 уменьшает и П1, и W, т.е. противоречит и интересам государства!

Аналогичное явление возникает при фиксации q1, q0 и изменении r. Эффект спада сбора (дохода) банка при увеличении учетной ставки  выше некоторой критической величины был обнаружен Лаффером и получил название кривой Лаффера (и точки Лаффера ), поэтому описанный эффект естественно назвать обобщенной зависимостью Лаффера.

выше некоторой критической величины был обнаружен Лаффером и получил название кривой Лаффера (и точки Лаффера ), поэтому описанный эффект естественно назвать обобщенной зависимостью Лаффера.

ТЕМА 5: МОДЕЛИРОВАНИЕ МЕЖОТРАСЛЕВОГО БАЛАНСА

Дата добавления: 2015-10-19; просмотров: 800;