Валютная система, валютный курс, международные расчеты 3 страница

Облигации – долговые обязательства акционерных обществ ,выпускаемые обычно большими партиями .Они являются свидетельством того, что выпустившая их компания является должником и обязуется выплатить владельцу облигации в течении определенного времени %-ты по ней ,а по наступлении срока выплаты – погасить свой долг перед владельцем облигации .В любом случае облигация представляет собой долг , а ее держатель является кредитором (но не совладельцем ,как акционер )По российскому законодательству облигация –эмиссионная ценная бумага , закрепляющая право держателя этой бумаги на получение от эмитента облигации в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процент от этой стоимости или иного имущественного эквивалента .

Депозитный сертификат - финансовый документ, выпускаемый кредитными учреждениями. Он является свидетельством этого учреждения о депонировании денежных средств, удостоверяющим право вкладчика на получение депозита .Различаются депозитные сертификаты до востребования и срочные, на которых указан срок изъятия вклада и размер причисляющегося процента. Депозитные сертификаты повсеместно принимаются инвесторами, различными компаниями и учреждениями.

Сберегательный сертификат – это письменное обязательство о депонировании денежных средств физическим лицом в кредитном учреждении, удостоверяющее право вкладчика на получение вклада и % по нему. Различают сберегательные сертификаты, именные, на предъявителя.

Чек – денежный документ установленной формы, содержащий безусловный приказ чекодателя кредитному учреждению о выплате его держателю указанной в чеке суммы .Как правило , плательщиком по чеку выступает банк или другое кредитное учреждение , имеющее такое право.

Вексель – необеспеченное обещание корпорации – должника выплатить в назначенный срок долг и % по нему. Этот вид ценных бумаг стоит на последнем месте среди долговых обязательств .

Ценные бумаги с нефиксированным доходом. Это прежде всего:

Акции – т.е. ценные бумаги удостоверяющие владение паем в капитале акционерного общества и дающее право на получение части прибыли в виде дивиденда по законодательству РФ акция –эмиссионная ценная бумага ,закрепляющая права ее владельца (акционера) на получение части прибыли АО в виде дивидендов ,на участие в управлении АО ,на часть имущества ,остающегося после ликвидации АО.

Наряду с центральным правительством и его органами, ценные бумаги для кредитования задолженности выпускают местные органы власти –это муниципальные облигации, как и другие облигации, они представляют собой обязательства по возмещению долга к определенному сроку с выплатой фиксированных процентов.

Государственные ценные бумаги – это долговые обязательства правительства. Они различаются по датам выпуска , срокам погашения , размером % ставки .В определенном смысле это альтернатива эмиссии и следовательно ,инфляции в случае дефицита гос. Бюджета .

В настоящее время в большинстве стран обращаются государственные ценные бумаги нескольких видов :

Первый вид – это казначейские векселя, срок погашения 91 день.

Второй – казначейские обязательства со сроком погашения 10 лет.

Третий – казначейские обязательства со сроком погашения от 10 до 30 лет.

Эти виды ценных бумаг выпускаются для кредитования государственного долга : кратко, средне и долгосрочного кредита.

В России выпускаются:

- государственные краткосрочные бескупонные облигации (ГКО) с 1993 года. Эмитентом выступает Министерство Финансов РФ, ГКО выпускаются на срок 3, 6 и 12 месяцев и размещаются через учреждения ЦБ РФ.

казначейские обязательства (КО) в бездокументальной форме в виде записи на счетах, так же как и ГКО,

облигации федерального займа (ОФЗ) с 1995 г, обращаются в единой системе с ГКО в безналичной форме с переменным купонным % и сроком действия более 1 года,

облигации государственного сберегательного займа (ОГСЗ) на предъявителя c 1995г, предназначенные главным образом для населения,

облигации внутреннего валютного займа (ОВВЗ), являющиеся средством реструктуризации внутреннего валютного долга.

К смешанным формам можно отнести конверсионные долговые обязательства и опционные займы ,которые обладают известным сходством с облигациями и представляет собой переходящую к акциям форму ценной бумаги с фиксированным доходом. Оба вида ценных бумаг имеют твердо фиксированный процент, но в отличии от обычных корпоративных облигаций их покупка связана с возможностью в дальнейшем приобретать акции.

Тема: Рынок ссудных капиталов.

I Функции, структура и инструментарий рынка ссудных капиталов.

Структура современного рынка ссудных капиталов,

Ссудный капитал – это денежные средства, отданные в ссуду за определенный % при условии возвратности денег. Формой движения ссудного капитала является кредит.

Ссудный капитал – особая историческая категория, которая возникает и развивается в условиях капиталистического производства. Основными источниками ссудного капитала является кредит.

Ссудный капитал – особая историческая категория, которая возникает и развивается в условиях капиталистического производства. Основными источниками ссудного капитала служат денежные капиталы (денежные средства ), высвобождаемые в процессе воспроизводства. К ним относятся:

амортизационный фонд предприятий, предназначенные для обновления, расширения и восстановления производственных фондов;

часть оборотного капитала в денежной форме, высвобождаемая в процессе реализации продукции и осуществления материальных затрат;

денежные средства, образующиеся в результате разрыва между получением денег от реализации товаров и выплатой зарплаты (устойчивые пассивы);

прибыль, идущая на обновление и расширение производства;

денежные доходы и сбережения всех слоев населения ,сбережения населения воплощаются в банковских вкладах, резервах , пенсионных фондов, страховых компаниях ,а так же при покупке ценных бумаг;

денежные накопления государства в виде средств от владения государственной собственности, доходы от производственной, коммерческой, финансовой деятельности правительства, а так же положительное сальдо федерального, региональных и местных бюджетов. Основными признаками, характеризующими современную структуру рынка ссудных капиталов является временной и институциональный.

По временному признаку различают денежный рынок, на котором предоставляются кредиты – на период от нескольких недель до одного года (краткосрочные кредиты).

денежные средства, выдаваемые на срок от одного года до 5 лет – называются среднесрочными кредитами;

от 5 и более лет - рынок долгосрочных кредитов

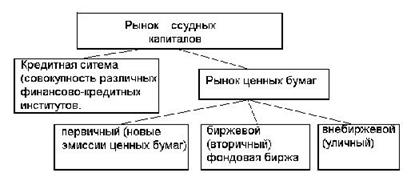

По институциональному признаку современный рынок подразумевает наличие двух основных звеньев : кредитной системы (совокупности различных кредитно-финансовых институтов ) и рынка ценных бумаг, который подразделяется на :

первичный рынок, где продаются и покупаются эмиссированные ценные бумаги

вторичный (биржевой) – где продаются и покупаются ранее выпущенные ценные бумаги

внебиржевой (уличный) рынок – где совершается реализация ценных бумаг, которые не могут быть проданы на бирже

Оба признака характерна для всех стран.

2. Сущность и эволюция рынка ссудных капиталов.

Увеличение масштабов накопления денежного капитала в условиях капитализма, обусловила развитие рынка ссудных капиталов. Спрос и предложение обуславливают движение ссудного капитала, т.е. капитал, накапливаемый в виде денежных средств, превращается непосредственно в ссудный капитал.

Рынок ссудных капиталов, как экономическая категория выражает социально-экономические отношения, которые определяются законами капиталистического хозяйствования, формирующими его сущность, т.е. связи и отношения как внутри самого рынка, так и во взаимодействии с другими категориями.

Денежный капитал высвобождается в процессе воспроизводства .Он направляется туда в виде ссудного капитала через рынок, а затем вновь возвращается к кредитору (банкам и другим кредитно-финансовым институтам ) Сущность рынка ссудных капиталов не зависит от того, какой денежный капитал используется в нем: собственный или чужой, аккумулированный у банкира – депонированный у него.

Рынок ссудных капиталов способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений и капиталовложений, реализации научно - технической революции, обновлении основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, где черпаются дополнительные денежные средства.

Экономическая роль рынка ссудных капиталов заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего накопления, что позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала. Первоначально этому способствовали банки, затем и другие кредитно – финансовые учреждения и биржи. При характеристике роли кредита выделяют следующие основные положения:

объединения разбросанных индивидуальных денежных капиталов и сбережений всех классов общества в руках ссудных капиталистов

экономия общественных издержек обращения,

уравнивание нормы прибыли,

создание акционерных обществ.

Роль рынка ссудных капиталов в экономике проявляется по трем основным направлениям:

предоставление ссудного капитала частному сектору, государству и населению, а так же иностранным заемщикам,

аккумуляция свободного денежного капитала и денежных сбережений населения,

сосредоточение фиктивного капитала.

Важной особенностью рынка ссудных капиталов является усиление влияния на процесс интернационализации мирового хозяйства посредством обеспечения миграции капиталов.

Макроэкономическая функция Р.С.К. состоит в формировании Р.С.К. большей частью за счет денежного капитала (сбережений) населения. Размеры этих накоплений играют значительную роль в образовании общенациональной нормы реального накопления, доли капиталовложений в ВВП и НД. Различна сущность денежного и ссудного капитала. Ссудный капитал - производная от денежного капитала, его значительная часть. Денежный капитал возникает в процессе кругооборота капитала и служит основой появления ссудного капитала.

Функции рынка ссудных капиталов.

Обслуживание товарного обращения через кредит.

Аккумуляция или собирание денежных сбережений (накоплений) предприятий, населения, государства, а так же иностранных клиентов.

Трансформация денежных фондов непосредственно ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства. / Эти 3 –и функции нашли свое воплощение в послевоенный период в капиталистических странах /

Обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов (слишком велика роль рынка ссудных капиталов при покрытии бюджетных дефицитов и финансирования жилищного строительства через ипотечные кредитования в рамках государственно – монополистического капитализма. /во всех 4-х случаях рынок ссудных капиталов выступает как посредник движений капитала.

ускорение концентрации и централизации капитала, содействие образованию мощных финансово - промышленных групп.

Р.С.К. связан с движением стоимости ее денежной формы, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством Р.С.К., как экономической категории, можно измерить и определить движением, объем, направление денежных фондов , идущих на развитие общественного воспроизводства, установить спектр использования денежного капитала ( по сферам, отраслям, социальным группам), воздействие его на социально - экономические отношения.

Тема: Государственное регулирование.

Государственное регулирование кредитно – финансовых институтов – один из важнейших элементов развития и формирования кредитной системы. Основными направлениями являются:

политика ЦБ в отношении кредитно- финансовых институтов, особенно банков;

налоговая политика правительства на центральном и местном уровнях;

участие правительства в смешанных (полугосударственных) или государственных кредитных институтах;

законодательные мероприятия исполнительной и законодательной власти, регулирующие деятельность различных институтов кредитной системы.

Политика ЦБ осуществляется в следующих формах учетная политика, регулирования нормы обязательных резервов, операции на открытом рынке, прямое воздействие на кредит.

Учетная политика ЦБ состоит в учете и переучете коммерческих векселей , поступающих от коммерческих банков, которые в свою очередь, получают их от промышленных, торговых и транспортных компаний. ЦБ выдает кредитные ресурсы на оплату векселей и устанавливает так называемую учетную ставку. Как правило учетная политика ЦБ направлена на лимитирование переучета векселей, установление предельной суммы кредита для каждого коммерческого банка. Таким образом, осуществляется воздействие на объем выдаваемых ссуд. Учетная политика обычно сочетается с государственным регулированием % ставок по вкладам и кредитам. Хотя банки в основном самостоятельно определяют % по вкладам и ссудам, тем не менее, они ориентируются на учетную ставку ЦБ, так называемое дисконтное окно. Однако в каждой стране существует своя специфика учетной политики , определяемая традициями , развитие кредитной системы , ролью государства и ЦБ и в экономике .

Учетная (дисконтная) ставка - % ставка, которую ЦБ взимает при учете правительственных ценных бумаг или при предоставлении кредита против обеспечения в виде этих бумаг.

Следующей формой регулирования ЦБ является определение нормы обязательных резервов для коммерческих банков. Смысл этой формы регулирование заключается в том ,что коммерческие банки обязаны хранить часть своих кредитных ресурсов на беспроцентном счете в ЦБ. Норма резерва может уменьшаться или увеличиваться в зависимости от коньюктуры на рынке капиталов. Ее увеличение ведет к ограничению кредитной экспансии коммерческих банков и наоборот, снижение – к расширению кредитных ресурсов. Нормы резерва различны по странам и колеблются от 5 до 20 %. С помощью нормы резервов ЦБ воздействуют в целом на ссудный процент, который в свою очередь, влияет на доходность тех или иных ценных бумаг (курс акций и облигаций) еще одной формой регулирования в ЦБ являются операции на открытом рынке с государственные облигациями путем их купли-продажи кредитно-финансовыми институтами. Продавая государственные Облигации ЦБ, тем самым уменьшает денежные ресурсы банков и других кредитно-финансовых институтов, и, таким образом способствует повышению процентной ставки на рынке ссудных капиталов. Это заставляет кредитные институты либо продавать ценные бумаги, либо сокращать кредиты . При этом все кредитно - финансовые институты согласно законодательству обязаны покупать определенную часть государственных облигаций , финансируя таким образом дефицит бюджета и государственный долг .

Следующая форма регулирования – прямое государственное воздействие ЦБ на кредитную систему путем прямых предписаний органов контроля в форме инструкций, директив, применения санкций за нарушения. В ряде случаев ЦБ осуществляет контроль за крупными кредитами , лимитирование банковских кредитов , выборочную проверку кредитных учреждений . Методом регулирования является налоговая полиция , которая заключается в изменении налоговых ставок ( в основном на прибыль , получаемую различными кредитно - финансовая институтами ). Однако увеличение налогов может способствовать уменьшению кредитно-ссудных операций, и повышают % ставок и наоборот – уменьшение ставок ведет к расширению операций и повышению %ставок, и наоборот – уменьшение ставок ведет к расширению операций и может содействовать снижению % ставок. Поэтому налоговое воздействие - эффективный инструмент государственного регулирования .

Следующим методом государственного регулирования является участие государства в деятельности кредитно-финансовых учреждений. Это выражается в 3х основных направлениях: - приобретение части кредитных институтов государством путем национализации

организация новых учреждений как дополнение к частным,

долевое участие государства путем приобретения акций кредитно - финансовых учреждений, т.е. создание смешанных институтов.

Влияние на регулирование кредитной системы оказывают законодательные меры, осуществляемые правительством, местными органами, законодательной властью. Они разрабатывают пакеты законов и инструкций, регламентирующих различные сферы деятельности кредитно - финансовых институтов. При этом основную регулирующую функцию выполняют центральная исполнительная и законодательная власти, которые создают новые законы. В рамках исполнительной власти основными регулирующими органами является ЦБ и министерство финансов. Активное участие принимают парламенты и страховые компании (страхование жизни), как поставщики долгосрочных кредитов на рынке ссудных капиталов . Объектом регулирования являются страховые тарифы .Таким образом система государственного регулирования кредитной системы представляет собой сложный эффективный и довольно противоречивый механизм .

Процесс становления кредитной системы в России выявил определенные недостатки. Они выразились в нарушениях во всех звеньях : продолжают образовываться и существовать мелкие учреждения (банки , страх компании ,инвестиционные фонды ), которые из-за слабой финансовой базы не могут справляться с потребностями клиентов , коммерческие банки и др. учреждения в основном проводят краткосрочные кредитные операции , недостаточно инвестируя свои средства в промышленность и др. отрасли .

Многие вновь созданные кредитно - финансовые компании и инвестиционные фонды занимаются не свойственной им деятельностью: привлекают вклады населения, выполняют функции коммерческих и сберегательных банков. Ряд инвестиционных фондов, финансовых компаний и банков построили свою деятельность не на подлинной коммерческой основе, а по примеру пирамиды, что вызвало волну банкротств 93-94 г. Кроме того, высокие ставки на краткосрочные кредиты ведут к необоснованному росту прибылей, которые в последующем конвертируются в иностранную валюту, что обесценивает рубль и ведет к усилению инфляции, поэтому многие стороны банковской системы РФ нуждаются в дальнейшем совершенствовании.

Тема: Рынок ценных бумаг в России.

В 1991-97 гг. наиболее высокими темпами развивался рынок ценных бумаг (из-за постоянного дефицита государственного бюджета) и ценных бумаг коммерческих банков (из-за быстрого формирования их сети в последние годы).

Масштабная приватизация государственных предприятий привела к появлению на рынке ценных бумаг огромного количества акций приватизированных предприятий.

Два основных вида ценных бумаг:

Облигации – наиболее распространенный тип облигаций – это облигации компаний. Привлекательность облигаций в том что они в отличие от акций могут продаваться по эмиссионной стоимости (эмиссионному курсу ), которая ниже их номинальной стоимости (номинального курса ) , /например : за 98 руб. , вместо 100руб./ Такая скидка с цены называется дизажио. Кроме того, может быть достигнута договоренность, что и погашение облигаций будет проведено не по номинальному, а по более высокому курсу (например, 103 руб. вместо 100 руб.). Таким образом, возникает надбавка, или ажио, которая при соответствующем сроке погашения облигаций предоставляется как дополнительный доход (наряду с % платежами).

Доход по ценным бумагам с фиксированным доходом рассчитывается по следующей формуле

|

где Y – доход ,

N – номинальный %,

P – эмиссионный курс ценной бумаги ,например : номинал облигации – 1000руб. доходность – 8% , срок погашения – 5 лет.

Доход по облигации составит 0,08 * 1000=80руб. Если предполагать, что облигация куплена с дизажио за 950руб, а не за 1000руб., Доход тот же, т.е. 80руб. Каким будет прирост или уменьшение?

80 руб. (это %) + 10руб (ежегодный прирост)=90руб. А доходность – 9,47%. Рассмотренные методы используются для выведения приблизительной доходности (точные цифры - с помощью компьютера).

В настоящее время существуют много видов облигаций: - имеются «вечные» рентные бумаги, владельцы которых получают только % платежи без права возврата ссуды, - облигации, погашаемые при выполнении определенных условий и т.п.

Таким образом, облигации, как долговечные обязательства дают большую по сравнению с акциями, защиту от потери капиталовложений

и потому до недавнего времени приносили меньший доход. Самый низкий доход и по сей день дают имеющие практически полную гарантию погашения государственный облигации.

Акции – это, во – первых, титул собственности, а во – вторых, право на часть прибыли, именуемую дивидендом. Особенность акции, как титула собственности, заключается в том, акционер не имеет права потребовать у АО вернуть ему внесенную сумму, что позволяет АО свободно распоряжаться своим капиталом, не опасаясь, что часть его придется отдать акционеру, а также акция обладает особенностью «права голоса» (т.е. участвовать в управлении компанией). Жизнь акции прекращается с прекращением жизни АО.

Величина дивиденда зависит от прибыли, указанной в балансе АО. Основным моментом при покупке, сохранении, продаже акции, является уровень годового дивиденда:

где : Y – доход на акцию

D – дивиденд

P -- цена приобретения.

Например:

Номинальная цена – 5000руб.

Приобретается по курсу – 25000руб

По ней выплачивается годовой дивиденд – 1000руб

Годовой доход на акцию составит 1000

25000 * 100 = 4%

Вывод : доход не привлекательный по сравнению с банковскими вложениями .Следующий момент воздействия на вкладчика при покупке акций , заключается в ожидании , что ее курс будет расти . В сегодняшних условиях – это главное , что определяет курс акции.

Виды акций:

Акции на предъявителя – означает юридическое удостоверение того, что ее владелец является акционером компании.

Именные акции – акционерами считаются лишь те ее владельцы, данные о которых внесены в акционерную книгу компании.

Обычные акции – это акции, владельцы которых обладают всеми правами, предусмотренными акционерным правом.

Привилегированные акции – предусматривают определенные преимущества по сравнению с обычными акциями, т.е.: - по привилегированной акции выплачивается предварительный дивиденд.

Существуют 2 вида привилегированных акций:

с фиксированным дивидендом (по сути близко к облигациям).

с фиксированным дивидендом, которые предусматривают дополнительное участие в распределяемой прибыли компании (сверх дивидендов).

Существуют:

А) конвертируемые привилегированные акции – обмениваемые на обыкновенные акции.

Б) с корректируемой ставкой – дивиденд зависит от комбинации % ставок по краткосрочным государственным облигациям и финансовым инструментам.

В) отзывные – дают право отозвать акции, т.е. выкупить их по цене с надбавкой к номиналу.

Виды привилегированных акций могут комбинироваться.

При ликвидации компании владельцы привилегированных акций имеют преимущественное право при разделе чистого имущества фирмы, до погашения обычных акций, владельцам привилегированных акций выплачивается сумма, превышающая их номинальную стоимость, т.е. они покрываются по рыночному курсу. Отрицательный момент: скрытые резервы распределяются между владельцами обычных акций, в результате чего погашение обычных акций, происходит по курсу, существенно превышающему их номинальную стоимость.

Тема: Возникновение и сущность биржевых институтов.

Различия в положениях контрактов и правилах торговли между наличными, форвардными и фьючерскими рынками.

Этимологически понятие биржа происходит от греческого byzza (сумка, кошелек ), немецкого borse и голландского bturs по месту ее первого появления в XV веке в г. Брюгге (Нидерланды).

Важнейшей характеристикой биржевого института является то, что товар вносимый на биржу:

1 должен быть качественно однородным

может быть количественно определен по числу ,размеру и весу

может быть заменен любым другим товаром из этой же партии.

Основными чертами биржи как особая форма оптового рынка являются: осуществление торговли заменяемыми товарами по стандартами образцам, что дает возможность в купли – продажи реализовывать не сам товар, а контракт на его поставку ;регулярность торговлционерного общества и дающее право на получение части прибыли в виде дивиденда по законодательству РФ акция –эмиссионная ценная бумага ,закрепляющая права ее владельца (акционера) на получение части прибыли АО в виде дивидендов ,на участие в управлении АО ,на часть имущества ,остающегося после ликвидации АО.

Наряду с центральным правительством и его органами, ценные бумаги для кредитования задолженности выпускают местные органы власти –это муниципальные облигации, как и другие облигации, они представляют собой обязательства по возмещению долга к определенному сроку с выплатой фиксированных процентов.

Государственные ценные бумаги – это долговые обязательства правительства. Они различаются по датам выпуска , срокам погашения , размером % ставки .В определенном смысле это альтернатива эмиссии и следовательно ,инфляции в случае дефицита гос. Бюджета .

В настоящее время в большинстве стран обращаются государственные ценные бумаги нескольких видов :

Первый вид – это казначейские векселя, срок погашения 91 день.

Третий – казначейские обязательства со сроком погашения от 10 до 30 лет.

Эти виды ценных бумаг выпускаются для кредитования государственного долга : кратко, средне и долгосрочного кредита.

В России выпускаются:

- государственные краткосрочные бескупонные облигации (ГКО) с 1993 года. Эмитентом выступает Министерство Финансов РФ, ГКО выпускаются на срок 3, 6 и 12 месяцев и размещаются через учреждения ЦБ РФ.

казначейские обязательства (КО) в бездокументальной форме в виде записи на счетах, так же как и ГКО,

облигации федерального займа (ОФЗ) с 1995 г, обращаются в единой системе с ГКО в безналичной форме с переменным купонным % и сроком действия более 1 года,

облигации государственного берегательного займа (ОГСЗ) на предъявителя c 1995г, предназначенные главным образом для населения,

облигации внутреннего валютного займа (ОВВЗ), являющиеся средством реструктуризации внутреннего валютного долга.

К смешанным формам можно отнести конверсионные долговые обязательства и опционные займы ,которые обладают известным сходством с облигациями и представляет собой переходящую к акциям форму ценной бумаги с фиксированным доходом. Оба вида ценных бумаг имеют твердо фиксированный процент, но в отличии от обычных корпоративных облигаций их покупка связана с возможностью в дальнейшем приобретать акции.

Тема: Рынок ссудных капиталов.

I Функции, структура и инструментарий рынка ссудных капиталов.

Ссудный капитал – это денежные средства, отданные в ссуду за определенный % при условии возвратности денег. Формой движения ссудного капитала является кредит.

Ссудный капитал – особая историческая категория, которая возникает и развивается в условиях капиталистического производства. Основными источниками ссудного капитала является кредит.

Ссудный капитал – особая историческая категория, которая возникает и развивается в условиях капиталистического производства. Основными источниками

кредитную поддержку коммерческим банкам, являясь для них кредитором.

ЦБ является банкиром правительства. В результате тесной связи с правительством, ЦБ выступает как его кассир и кредитор, в нем открыты счета правительства и правительственных ведомств, осуществляет кассовое исполнение государственного бюджета. Доходы правительства, поступившие от налогов и займов, зачисляются на беспроцентный счет министерства финансов в ЦБ, с которого покрываются все правительственные расходы.

проводит денежно-кредитное регулирование. В условиях хронического дефицита государственных бюджетов усиливается функция кредитования государства и управления государственным долгом. Под управлением государственным долгом понимаются операции ЦБ по размещению и погашению займов, организации выплат доходов по ним, по проведению конверсии и консолидации. ЦБ использует различные методы управления государственным долгом: покупает или продает государственные обязательства с целью воздействия на их курсы и доходность, изменяет условия продажи, различными способами повышает привлекательность государственных обязательств для частных инвесторов. От имени правительства ЦБ регулирует резервы иностранной валюты и золота, является традиционным хранителем государственных золотовалютных резервов, осуществляет регулирование международных расчетов, платежных балансов, участвует в операциях мирового рынка ссудных капиталов и золота ЦБ, как правило, представляет свою страну в международных и региональных валютно-кредитных организациях.

Дата добавления: 2015-10-19; просмотров: 1475;