Тарифні методи регулювання торгово-економічних відносин

Класичним і основним інструментом зовнішньоторговельної політики є МИТНІ ТАРИФИ. У сфері імпорту до тарифних методів належать не лише митні тарифи, а й податки і збори з товарів, які ввозять, імпортні депозити та ін. У сфері експорту - це податкові кредити експортерам, гарантії, субсидії, звільнення від податків, надання фінансової допомоги тощо.

МИТНИЙ ТАРИФ – це систематизований перелік ставок мита;

МИТО – це податок на імпорт або експорт товарів у момент перетинання ними митного кордону держави.

Для сучасного етапу розвиту МТ характерна поступова лібералізація МТ Так, якщо в середині 90-х років СЕРЕДНЯ ВЕЛИЧИНА МИТНИХ ТАРИФІВ становила у розвинутих країнах світу до 33%, то наприкінці 90-х років ХХ ст. — менше 5%.

Ескалація митного тарифу— це підвищення ставок мита в міру зростання ступеня обробки продукції;

Ефективний митний тариф — це встановлення низьких ставок для товарів, необхідних для розвитку виробництва з високою часткою новоствореної вартості.

Тарифна квота (tariff guota)— це різновид змінних митних ставок, які залежать від обсягу імпорту товарів: при імпорті в межах певної кількості він оподатковується за базовою внутрішньоквотною ставкою мита (within-guota rate), тобто воно є контингентним, а при перевищенні певного обсягу імпорт оподатковується за надквотною ставкою (over-guota rate).

1) За напрямком руху товару МИТА бувають:

ІМПОРТНІ – зустрічаються найчастіше, застосовуються для захисту національного виробництва, рівня внутрішніх цін, а також для фіскальних і політичних цілей;

ЕКСПОРТНІ – перешкоджають проникненню вітчизняних товарів на закордонні ринки, застосовуються значно рідше, зазвичай коли спостерігається недостача певної продукції усередині країни, а також у фіскальних цілях;

ТРАНЗИТНІ – застосовуються дуже рідко.

2) ЗА НАПРЯМКОМ ДІЇ МИТО БУВАЄ

- Преференційні мита встановлюються на рівні нижче мінімального з метою створення сприятливих умов для торгівлі яким-небудь товаром або з якою-небудь країною;

- Дискримінаційні мита. Їхній рівень вище ставок першого стовпчика. Серед них можна виділити відповідні, компенсаційні, антидемпінгові мита;

- Відповідні мита є реакцією на певні дії партнера. Вони можуть поширюватися на всю торгівлю або на окремі товарні групи і встановлюються для впливу на партнера з метою скорочення застосовуваних їм обмежень;

- Компенсаційні мита є реакцією на субсидії експортерам в інших країнах і встановлюються з метою вирівнювання умов торгівлі;

- Антидемпінгові мита є різновидом компенсаційних мит і встановлюються з метою протидії демпінгові для вирівнювання цін до рівня, що вважається нормальним.

3) За походженням:

- автономні - мита, що вводяться на підставі односторонніх рішень органів державної влади країни;

- договірні - мита, установлювані на базі двосторонньої чи багатосторонньої угоди;

- преференційні.

4) За типом ставок:

- постійні - це ставки митного тарифу, встановлені органами державної влади, що не можуть змінюватися залежно від обставин;

- змінні - це ставки митного тарифу, що можуть змінюватися у встановлених органами державної влади випадках.

5) За способом обчислення:

- номінальні - митні ставки, зазначені в митному тарифі;

- ефективні (дійсні) - реальний рівень митних ставок на кінцеві товари, обчислені з урахуванням рівня мит, накладених на імпортні вузли і деталі цих товарів. Тобто це розмір ставки, який реально та ефективно захищає внутрішній ринок або регулює експорт і транзит.

6) За способом встановлення МИТА бувають:

АДВАЛОРНІ – найбільш розповсюджені, встановлюються у відсотках від ціни товару Середній рівень ставок адвалерних мит відносно невисокий (близько 6%);

СПЕЦИФІЧНІ – встановлюються в абсолютному вираженні від одиниці виміру;

КОМБІНОВАНІ (ЗМІШАНІ)– установлюються двома способами, відзначеними вище.

7) Залежно від економічних цілей і результатів виділяються

• ФІСКАЛЬНІ;

• ПРОТЕКЦІОНІСТСЬКІ;

• ЕКСПАНСІОНІСТСЬКІ МИТА.

ФІСКАЛЬНІ мита забезпечують максимально можливий приплив доходів у державну скарбницю. Прикладом можуть служити імпортні мита на товари, що у даній країні не виробляються (тропічні фрукти в Європі). Вони не можуть зростати безмежно, тому що дохід держави в даному випадку визначається як добуток тарифної ставки на обсяг торгівлі даним товаром. Тому завжди доводиться шукати оптимальну ставку мита;

ПРОТЕКЦІОНІСТСЬКІ мита встановлюються для захисту національної промисловості від більш конкурентоспроможної іноземної продукції. Вони звичайно застосовуються на етапі індустріалізації або розвитку окремих галузей. Тривале їхнє застосування може призвести до застою у виробництві, тому що через відсутність іноземної конкуренції знижується прагнення до підвищення продуктивності праці і технічного розвитку

Високі імпортні мита при встановленні монопольних цін на внутрішньому ринку можуть мати ЕКСПАНСІОНІСТСЬКИЙ характер, тому що вони сприяють демпінгові й експортові капіталу.

Мито виконує ТРИ ОСНОВНІ ФУНКЦІЇ:

1. ФІСКАЛЬНУ, що виявляється в дії як імпортного, так і експортного мита, оскільки воно є однією зі статей доходної частини державного бюджету;

2. ПРОТЕКЦІОНІСТСЬКУ (ЗАХИСНУ), що виявляється в дії імпортного мита, оскільки з його допомогою держава захищає місцевих виробників від небажаної іноземної конкуренції;

3. БАЛАНСУЮЧУ, що виявляється в дії експортного мита, встановленого з метою запобігання небажаного експорту товарів, внутрішні ціни на які з певних причин нижче світових

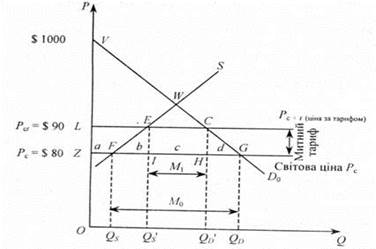

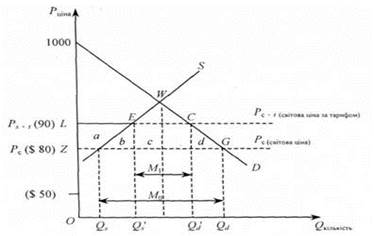

ВПЛИВ МИТНОГО ТАРИФУ НА СПОЖИВАЧІВ:

введення мита збільшує ціну імпортного товару, і споживач сплачуватиме більше грошей за імпортний товар або споживатиме цього товару менше, або ж матиме місце і те й інше погіршує становище споживача щодо вибору товару, тому що зменшується імпорт.

Вплив митного тарифу на поведінку споживача

ВПЛИВ МИТНОГО ТАРИФУ НА ВИРОБНИКА:

Обмежується обсяг імпорту, і, відповідно, споживач починає задовольняти власні потреби за рахунок товарів національного виробництва. Через введення митного тарифу ціна на вітчизняні товари підвищується на суму мита, що призводить до збільшення доходу виробника.

Вплив митного тарифу на поведінку виробника

ДЕМПІНГОМ вважається ситуація, коли експортна ціна товару, призначеного на ринок іншої країни, нижче нормальної вартості аналогічного товару

Нормальна вартість – це ціна, встановлювана в звичайних умовах торгівлі

на аналогічний товар, призначений для внутрішнього споживання в країні, що експортує, або в країні його походження.

Дата добавления: 2015-10-19; просмотров: 827;