Управление кредитным риском предприятия

Современный этап экономического развития страны характеризуется высоким уровнем кредитного риска предприятий, реализующим свою продукцию оптовым и розничным покупателям. Этот риск приводит не только к росту текущей дебиторской задолженности, но и вызывает большой объем так называемых "сомнительных долгов", часть из которых не может быть погашена покупателем-должником и подлежит списанию.

Эффективное управление кредитным риском предприятия связано в первую очередь с оптимизацией размера ж обеспечением своевременной инкассаций задолженности покупателей за товары, работы и услуги.

Формирование алгоритмов такого управления текущей дебиторской задолженностью, определяемое как кредитная политика предприятия по отношению к покупателям продукции, осуществляется по следующим основным этапам:

1)Анализ текущей дебиторской задолженности предприятия в предшествующем периоде;

2) Выбор типа кредитной политики предприятия по отношению к покупателям продукции;

3)Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту;

4)Формирование системы кредитных условий;

5)Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита;

6)Формирование процедуры инкассации текущей дебиторской задолженности;

7) Обеспечение использования на предприятие современных форм рефинансирования текущей дебиторской задолженности;

8)Построение эффективных систем контроля за движением и своевременной инкассацией текущей дебиторской задолженности.

1)Анализ текущей дебиторской задолженности предприятия в предшествующем периоде. Основной задачей этого анализа является оценка уровня и состава текущей дебиторской задолженности предприятий, а также эффективности инвестированных в нее финансовых ресурсов.

-На первой стадии анализа с целью отражения реального состояния текущей дебиторской задолженности с позиций возможной ее инкассации в общей ее сумме выделяется чистая реализационная ее стоимость. Чистая реализационная стоимость дебиторской задолженности представляет собой сумму текущей дебиторской задолженности за товары, работы и услуги, уменьшенную на сумму резерва сомнительных долгов (часть дебиторской задолженности, относительно которой существует неуверенность ее погашения покупателем-должником).

-На второй стадии анализа оценивается уровень дебиторской задолженности покупателей продукции и его динамика в предшествующем периоде. Оценку этого уровня рекомендуется осуществлять на основе следующих показателей:

а) Коэффициента отвлечения оборотных активов в текущую дебиторскую задолженность за товары, работы и услуги.

б) Коэффициента возможной инкассации текущей дебиторской задолженности за товары, работы и услуги.

- На третьей стадии анализа определяется средний период инкассаций текущей дебиторской задолженности за товары, работы и услуги. Он характеризует роль этого вида дебиторской задолженности в фактической продолжительности финансового и общего операционного цикла предприятия.

- На четвертой стадии анализа оценивается состав дебиторской задолженности предприятия по отдельным ее “возрастным группам”, т.е., по предусмотренным срокам ее инкассации.

- На пятой стадии анализа определяют сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга покупателями (сумма резерва сомнительных доходов,

подлежащая списанию в связи с неплатеже способностью покупателей и истечением сроков исковой давности).

2) Выбор типа кредитной политики предприятия по отношению к покупателям продукции. Формирование принципов кредитной политики направлено на повышение эффективности операционной и финансовой деятельности предприятия.

В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса: а) в каких формах осуществлять реализацию продукции в кредит; б) какой тип кредитной политики следует избрать предприятию по каждой из форм реализации продукции в кредит.

Формы реализации продукции в кредит имеют две разновидности — товарный (коммерческий) кредит и потребительский кредит.

Различают три принципиальных типа кредитной политики предприятия по отношению к покупателям продукции:

- Консервативный (или жесткий) тип кредитной политики предприятия направлен на минимизацию кредитного риска. Механизмом реализации политики такого типа является существенное сокращение круга покупателей продукции в кредит за счет групп повышенного риска; минимизация сроков предоставления кредита и его размера; ужесточение условий предоставления кредита и повышение его стоимости; использование жестких процедур инкассации дебиторской задолженности.

-Умеренный тип кредитной политики предприятия характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

-Агрессивный (или мягкий) тип кредитной политики предприятия приоритетной целью кредитной деятельности ставит максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации политики такого типа является распространение кредита наиболее рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита.

3) Определение возможной суммы оборотного капитала, направляемого в дебиторскуюзадолженность по товарному (коммерческому) и потребительскому кредиту.

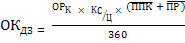

Расчет необходимой суммы оборотного капитала, направляемого в дебиторскую задолженность, осуществляется по следующей формуле:

;

;

где  - необходимая сумма оборотного капитала, направляемого в дебиторскую задолженность;

- необходимая сумма оборотного капитала, направляемого в дебиторскую задолженность;

ОРк - планируемый объем реализации продукции в кредит;

К с/ц - коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью;

- средний период предоставления кредита покупателям, в днях;

- средний период предоставления кредита покупателям, в днях;

- средний период просрочки платежей по предоставленному кредиту, в днях.

- средний период просрочки платежей по предоставленному кредиту, в днях.

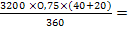

Пример: Определить необходимую сумму оборотного капитала, направляемого в предстоящем периоде в дебиторскую задолженность, при следующих условиях:

- планируемый объем реализации продукции с предоставлением товарного (коммерческого) кредита - 3200 тыс. усл. ден. ед.;

- планируемый удельный вес себестоимости продукции в ее цене - 75%;

- средний период предоставления кредита оптовым покупателям - 40 дней;

- средний период просрочки платежей по предоставляемому кредиту по результатам анализа- 20 дней.

Подставляя эти данные в вышеприведенную формулу, получим:

400 тыс. усл. ден. ед.

400 тыс. усл. ден. ед.

Необходимая сумма оборотного капитала, направляемого в предстоящем периоде в дебиторскую задолженность (согласно рассчетам осуществленным выше составит) – 400 тыс. усл. ден. ед.

4)Формирование системы кредитных условий. В состав этих условий входят следующие элементы:

- срок предоставления кредита (кредитный период);

- размер предоставляемого кредита (кредитный лимит);

- стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию);

- система штрафных санкций за просрочку исполнения обязательств покупателями.

5)Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит е разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

6)Формирование процедуры инкассации текущей дебиторской задолженности. В составе этой процедуры должны быть предусмотрены; сроки и формы предварительного и последующего напоминаний покупателям о дате платежей; возможности и условия пролонгирования долга по предоставленному кредиту; условия возбуждения дела о банкротстве несостоятельных дебиторов.

7) Обеспечение использования на предприятии современных форм рефинансирования текущей дебиторской задолженности. Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью — ее рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов предприятия: денежные средства и высоколиквидные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются:

- факторинг;

- учет векселей, выданных покупателями продукции;

- форфейтинг.

8) Построение эффективных систем контроля за движением и своевременной инкассацией текущей дебиторской задолженности. Такой контроль организуется в рамках построения общей системы финансового контроля на предприятии как самостоятельный его блок. Одним из видов таких систем является “Система АВС” применительно к портфелю дебиторской задолженности предприятия. В категорию “А" включаются при этом наиболее крупные и сомнительные виды текущей дебиторской задолженности (так называемые “проблемные кредиты”); в категорию “В”— кредиты средних размеров; в категорию “С” — остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности предприятия.

Критерием оптимальности разработанной и осуществляемой кредитной политики любого типаи по любым формам предоставляемого кредита, а соответственно и среднего размера текущей дебиторской задолженности по расчетам с покупателями за реализуемую им продукцию,

выступает следующее условие:

Д30  ОПдр

ОПдр  ОЗдз + П Кдз ,

ОЗдз + П Кдз ,

где Д30 —оптимальный размер текущей дебиторской задолженности предприятия при нормальном его финансовом состоянии;

О П др—дополнительная операционная прибыль, получаемая предприятием от увеличения продажи продукции в кредит;

ОЗдз—дополнительные операционные затраты предприятия по обслуживанию текущей дебиторской задолженности;

П Кдз —размер потерь капитала, инвестированного в текущую дебиторскую задолженность, из-за не добросовестности (не платежеспособности) покупателей.

Дата добавления: 2015-10-19; просмотров: 931;