Управление дебиторской задолженностью

Под текущей дебиторской задолженностью понимается задолженность юридических и физических лиц определенных сумм денежных средств и их эквивалентов предприятию, которое возникает в ходе нормального операционного цикла или предусмотрена к погашению в период до одного года.

В современной хозяйственной практике текущая задолженность классифицируется по следующим видам:

Наибольший объем текущей дебиторской задолженности предприятий приходится на задолженность покупателей за товары, работы, услуги. На эту задолженность покупателей приходится время 80-90%. Эффективное управление текущей дебиторской задолженностью связано в первую очередь с оптимизацией размера и обеспечением инкассации задолженности покупателей за товары, работы и услуги.

Формирование алгоритмов управления текущей дебиторской задолженностью, осуществляется по следующим основным этапам:

1. Анализ текущей дебиторской задолженности предприятия в предшествующем периоде.Основной задачей этого анализа является оценка уровня и состава текущей дебиторской задолженности предприятия в разрезе товарного (коммерческого) и потребительского кредита.

На первой стадии анализас целью отражения реального состояния текущей дебиторской задолженности с позиций возможной ее инкассации в общей ее сумме выделяется чистая реализационная ее стоимость, которая представляет собой сумму текущей дебиторской задолженности за товары, работы и услуги, уменьшенную на сумму резерва сомнительных долгов.

Величина резерва сомнительных долгов определяется исходя из уровня фактической платежеспособности отдельных покупателей-дебиторов (прямой метод) или на основе соответствующей классификации дебиторской задолженности этого вида по срокам ее непогашения с установлением коэффициента сомнительности ее погашения по каждой группе (косвенный метод). Величина резерва сомнительных долгов при косвенном методе ее расчета определяется как сумма произведений текущей дебиторской задолженности соответствующей группы и коэффициента сомнительности ее погашения по данной группе.

На второй стадии анализаоценивается уровень дебиторской задолженности покупателей продукции и его динамика в предшествующем периоде. Оценку рекомендуется осуществлять на основе:

а) Коэффициента отвлечения оборотных активов в текущую дебиторскую задолженность за товары, работы и услуги. Он рассчитывается по следующей формуле:

где КОАдз -коэффициент отвлечения оборотных активов в текущую дебиторскую задолженность за товары, работы и услуги; ДЗВ - сумма текущей дебиторской задолженности; покупателей, оформленной векселями; ЧРСд3 - сумма чистой реализационной стоимости дебиторской задолженности; РСД - сумма резерва сомнительных долгов; ОА - общая сумма оборотных активов предприятия.

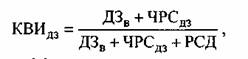

б) Коэффициента возможной инкассации текущей дебиторской задолженности за товары, работы и услуги. Он определяется по следующей формуле:

где КВИдЗ -коэффициент возможной инкассации текущей дебиторской задолженности за товары, работы и услуги; ДЗВ - сумма текущей дебиторской задолженности покупателей, оформленной векселем; ЧРСдз - сумма чистой реализационной стоимости дебиторской задолженности; РСД - сумма резерва сомнительных долгов.

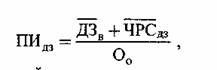

На третьей стадии анализаопределяется средний период инкассации текущей дебиторской задолженности за товары, работы и услуги. Он характеризует роль этого вида дебиторской задолженности в фактической продолжительности финансового и общего операционного цикла предприятия. Расчет этого показателя производится по следующей формуле:

где ПИдз - средний период инкассации текущей дебиторской задолженности за товары, работы услуги (в днях);  В - средняя сумма текущей дебиторской задолженности покупателей, оформленной векселем, в рассматриваемом периоде (расчитанная как средняя хронологическая);

В - средняя сумма текущей дебиторской задолженности покупателей, оформленной векселем, в рассматриваемом периоде (расчитанная как средняя хронологическая);  дз - средняя сумма чистой реализационной стоимости дебиторской задолженности в рассматриваемом периоде (рассчитанная как средняя хронологическая); О0 - сумма дневного оборота по реализации продукции в рассматриваемом периоде.

дз - средняя сумма чистой реализационной стоимости дебиторской задолженности в рассматриваемом периоде (рассчитанная как средняя хронологическая); О0 - сумма дневного оборота по реализации продукции в рассматриваемом периоде.

На четвертой стадии анализаоценивается состав дебиторской задолженности предприятия по отдельным ее <возрастным группам>, т.е. по предусмотренным срокам ее инкассации.

На пятой стадии анализаопределяют сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой

дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от не возврата долга покупателями. Расчет этого эффекта осуществляется по следующей формуле:

ЭДЗ=ПДЗ - ТЗДЗ - ФПДЗ,

где Эдз - сумма эффекта полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

Пдз -дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита;

ТЗдз -текущие затраты предприятия, связанные с организацией кредитования покупателей и инкассацией долга;

ФПд3 - сумма прямых финансовых потерь от не возврата долга покупателями.

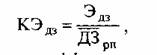

Наряду с абсолютной суммой эффекта в процессе этого этапа анализа может быть определен и относительный показатель - коэффициент эффективности инвестирования средств в текущую дебиторскую задолженность. Он рассчитывается по следующей формуле:

где КЭдз - коэффициент эффективности инвестирования средств в дебиторскую задолженность по расчетам с покупателями; Эдз - сумма эффекта, полученного от инвестирования средств в текущую дебиторскую задолженность по расчетам с покупателями в определенном периоде; рп - средний остаток текущей дебиторской задолженности по расчетам с покупателями в рассматриваемом периоде.

Результаты анализа используются в процессе последующей разработки отдельных параметров кредитной политики предприятия.

2. Выбор типа кредитной политики предприятия по отношению к покупателям продукции.В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса: а) в каких формах осуществлять реализацию продукции в кредит; б) какой тип кредитной политики следует избрать предприятию по каждой из форм реализации продукции в кредит.

Формы реализации продукции в кредитимеют две разновидности - товарный (коммерческий) кредит и потребительский кредит.

Различают три принципиальных типа кредитной политики предприятия по отношению к покупателям продукции - консервативный, умеренный и агрессивный.

Консервативный (или жесткий) тип кредитной политики предприятия направлен на минимизацию кредитного риска. Осуществляя этот тип кредитной политики предприятие не стремится к получению высокой дополнительной прибыли за счет расширения объема реализации продукции.

Умеренный тип кредитной политики предприятияориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

Агрессивный (или мягкий) тип кредитной политики - эторасширение объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска. В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию предприятия;

потенциальная способность предприятия наращивать объем производства продукции при расширении возможностей ее реализации за счет предоставления кредита;

правовые условия обеспечения взыскания дебиторской задолженности;

финансовые возможности предприятия в части отвлечения средств в текущую дебиторскую задолженность;

финансовый менталитет собственников и менеджеров предприятия, их отношение к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

3. Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному и потребительскому кредиту. Расчет необходимой суммы оборотного капитала, направляемого в дебиторскую задолженность, осуществляется по следующей формуле:

где ОКдз - необходимая сумма оборотного капитала, направляемого в дебиторскую задолженность; ОРК - планируемый объем реализации Продукции в кредит;

КС/Ц- коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью;  - средний период предоставления кредита покупателям, в днях;

- средний период предоставления кредита покупателям, в днях;

- средний период просрочки платежей по предоставленному кредиту, в днях.

- средний период просрочки платежей по предоставленному кредиту, в днях.

4. Формирование системы кредитных условий.В состав этих условий входят следующие элементы:

срок предоставления кредита (кредитный период);

размер предоставляемого кредита (кредитный лимит);

стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию);

система штрафных санкций за просрочку исполнения обязательств покупателями.

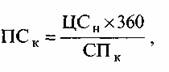

Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой для сопоставления в годовом исчислении. Алгоритм этого расчета характеризуется следующей формулой:

где ПСК - годовая норма процентной ставки за предоставляемый кредит; ЦСН - ценовая скидка, предоставляемая покупателю при осуществлении немедленного расчета за приобретенную продукцию, в%; СПК - срок предоставления кредита (кредитный период), в днях.

5. Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита.В основе установления таких стандартов оценки покупателей лежит их кредитоспособность.

6. Формирование процедуры инкассации текущей дебиторской задолженности.В составе этой процедуры должны быть предусмотрены: сроки и формы предварительного и последующего напоминаний покупателям о дате платежей; возможности и условия пролонгирования долга по предоставленному кредиту; условия возбуждения дела о банкротстве несостоятельных дебиторов.

7. Обеспечение использования на предприятии современных форм рефинансирования текущей дебиторской задолженности.Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью - ее рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов предприятия: денежные средства и высоколиквидные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются:

- факторинг;

- учет векселей, выданных покупателями продукции;

- форфейтинг.

Факторинг представляет собой финансовую операцию, заключающуюся в уступке предприятием-продавцом права получения денежных средств по платежным документам за поставленную продукцию в пользу банка или специализированной компании - <фактор компании>, которые принимают на себя все кредитные риски по инкассации долга. За осуществление такой операции банк (фактор-компания) взимают с предприятия-продавца определенную комиссионную плату в процентах к сумме платежа. Ставки комиссионной платы дифференцируются с учетом уровня платежеспособности покупателя продукции и предусмотренных сроков ее оплаты.

Учет векселей, выданных покупателями продукции, представляет собой финансовую операцию по их продаже банку (или другому финансовому институту, другому хозяйствующему субъекту) по определенной (дисконтной) цене, устанавливаемой в зависимости от их номинала, срока погашения и учетной вексельной ставки. Учетная вексельная ставка состоит из средней депозитной ставки, ставки комиссионного вознаграждения, а также уровня премии за риск при сомнительной платежеспособности векселедателя. Указанная операция может быть осуществлена только с переводным векселем.

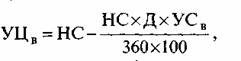

Учетная (дисконтная) цена векселя определяется по следующей формуле:

где УЦВ - учетная (дисконтная) цена векселя на момент его продажи (учета банком); НС - номинальная сумма векселя, подлежащая погашению векселедателем в предусмотренный в нем срок; Д - количество дней от момента продажи (учета) векселя до момента его погашения векселедателем; УСВ - годовая учетная вексельная ставка, по которой осуществляется дисконтирование суммы векселя,%.

Форфейтинг представляет собой финансовую операцию по рефинансированию дебиторской задолженности по экспортному товарному (коммерческому) кредиту путем передачи (индоссамента) переводного векселя в пользу банка (факторинговой компании) с уплатой последнему комиссионного вознаграждения. Банк (факторинговая компания) берет на себя обязательство по финансированию экспортной операции путем выплаты по учтенному векселю, который гарантируется предоставлением аваля банка страны импортера. В результате форфетирования задолженность покупателя по товарному (коммерческому) кредиту трансформируется в задолженность финансовую (в пользу банка)

По своей сути форфейтинг соединяет в себе элементы факторинга (к которому предприятия-экспортеры прибегают в случае высокого кредитного риска) и учета векселей (с их индоссаментом только в пользу банка). Форфейтинг используется при осуществлении долгосрочных (многолетних) экспортных поставок и позволяет экспортеру немедленно получать денежные средства путем учета векселей. Однако его недостатком является высокая стоимость, поэтому предприятию-экспортеру следует проконсультироваться с банком (факторинговой компанией) еще до начала переговоров с иностранным импортером продукции, чтобы иметь возможность включить расходы по форфейтинговой операции в стоимость контракта.

8. Построение эффективных систем контроля за движением и своевременной инкассацией текущей дебиторской задолженности.Такой контроль организуется в рамках построения общей системы финансового контроля на предприятии как самостоятельный его блок. Одним из видов таких систем является <Система ABC> применительно к портфелю дебиторской задолженности предприятия. В категорию <А> включаются при этом наиболее крупные и сомнительные виды текущей дебиторской задолженности (так называемые <проблемные кредиты>); в категорию <В>- кредиты средних размеров; в категорию <С> - остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности предприятия.

Критерием оптимальности разработанной и осуществляемой кредитной политики любого типа и по любым формам предоставляемого кредита, а соответственно и среднего размера текущей дебиторской задолженности по расчетам с покупателями за реализуемую им продукцию, выступает следующее условие:

где Д30-оптимальный размер текущей дебиторской задолженности предприятия при нормальном его финансовом состоянии; ОПдр -дополнительная операционная прибыль, получаемая предприятием от увеличения продажи продукции в кредит; ОЗдз-дополнительные операционные затраты предприятия по обслуживанию текущей дебиторской задолженности; ПКдз - размер потерь капитала, инвестированного в текущую дебиторскую задолженность, из-за недобросовестности (неплатежеспособности) покупателей.

Дата добавления: 2015-10-09; просмотров: 1464;