Управление денежными активами

Управление денежными активами или остатком денежных средств и их эквивалентов, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на размер капитала, инвестируемого в оборотные активы, а также характеризует в определенной мере его инвестиционные возможности (инвестиционный потенциал осуществления предприятием краткосрочных финансовых инвестиций).

Формирование предприятием денежных авуаров вызывается рядом причин, которые положены в основу соответствующей классификации остатков его денежных активов.

Операционный (или трансакционный) остаток денежных активовформируется с целью обеспечения текущих платежей, связанных с операционной деятельностью предприятия: по закупке сырья, материалов и полуфабрикатов; оплате труда; уплате налогов; оплате услуг сторонних организаций и т.п. Этот вид остатка денежных средств является основным в составе совокупных денежных активов предприятия.

Страховой (или резервный) остаток денежных активовформируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции, замедлением платежного оборота и по другим

причинам. Необходимость формирования этого вида остатка обусловлена требованиями поддержания постоянной платежеспособности предприятия.Инвестиционный (или спекулятивный) остаток денежных активовформируется с целью осуществления эффективных краткосрочных финансовых инвестиций при благоприятной конъюнктуре в отдельных сегментах рынка денег.Компенсационный остаток денежных активовформируется в основном по требованию банка, осуществляющего расчетное обслуживание предприятия и оказывающего ему другие виды финансовых услуг.

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия.

Наряду с этой основной целью важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

С позиций форм накопления денежных авуаров и управления платежеспособностью предприятия его денежные активы подразделяются на следующие элементы:

денежные средства в национальной валюте;

денежные средства в иностранной валюте;

денежные авуары в форме эквивалентов денежных средств (краткосрочных высоколиквидных финансовых инвестиций).

При осуществлении этого управления следует учесть, что требования обеспечения постоянной платежеспособности предприятия определяют необходимость создания высокого размера денежных активов, т.е. преследуют цели максимизации их среднего остаткав рамках финансовых возможностей предприятия. С другой стороны, денежные активы предприятия в национальной валюте при их хранении в значительной степени подвержены потере реальной стоимости от инфляции; кроме того, денежные активы в национальной и иностранной валюте при хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка. Эти противоречивые требования должны быть учтены при осуществлении управления денежными активами, которое в связи с этим приобретает оптимизационный характер.

Разработка политики управления денежными активами включает следующие основные этапы.

1. Анализ денежных активов предприятия в предшествующем периоде.Основной целью этого анализа является оценка суммы и уровня среднего остатка денежных активов с позиций обеспечения платежеспособности предприятия, а также определение эффективности их использования.

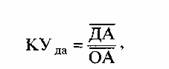

На первой стадии анализаоценивается степень участия денежных активов в совокупных оборотных активах предприятия и его динамика в предшествующем периоде. Оценка осуществляется на основе определения коэффициента участия денежных активов в совокупных оборотных активах предприятия, который рассчитывается по следующей формуле:

где КУда - коэффициент участия денежных активов совокупных оборотных активах предприятия;  - средний остаток совокупных денежных актиВОВ предприятия в рассматриваемом периоде;

- средний остаток совокупных денежных актиВОВ предприятия в рассматриваемом периоде;  ~ средняя сумма оборотных активов предприятия в рассматриваемом периоде.

~ средняя сумма оборотных активов предприятия в рассматриваемом периоде.

На второй стадии анализаопределяется средний период оборота и количество оборотов денежных активов в рассматриваемом периоде.

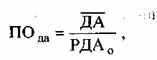

Средний период оборота денежных активов рассчитывается по следующей формуле:

где ПОда - средний период оборота денежных активов, в днях;

ДА - средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

РДА0 - однодневный объем расходования денежных средств в рассматриваемом периоде.

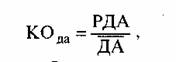

Аналогичным образом осуществляется и расчет обратного показателя - количества оборотов среднего остатка денежных активов в рассматриваемом периоде:

где КОда - количество оборотов среднего остатка денежных активов в рассматриваемом периоде; РДА - общий объем расходования денежных средств в рассматриваемом периоде; ДА - средний остаток совокупных денежных активов предприятия в рассматриваемом периоде.

На третьей стадии анализаопределяется уровень абсолютной платежеспособности предприятия по отдельным месяцам предшествующего периода.

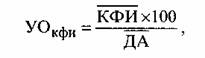

На четвертой стадии анализаопределяется уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции (эквиваленты денежных средств) и коэффициент рентабельности краткосрочных финансовых инвестиций.

Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции определяется по следующей формуле:

где УОкфи - уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции, в%;  - средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде; - средний остаток совокупных денежных активов предприятия в рассматриваемом периоде.

- средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде; - средний остаток совокупных денежных активов предприятия в рассматриваемом периоде.

Коэффициент рентабельности краткосрочных финансовых инвестиций - эквивалентов денежных средств рассчитывается по следующей формуле:

где КРкфи - коэффициент рентабельности краткосрочных; финансовых инвестиций; П - сумма прибыли, полученная предприятием от краткосрочного инвестирования свободных денежных активов в рассматриваемом периоде; - средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде.

2. Оптимизация среднего остатка денежных активов предприятия.Такая оптимизация обеспечивается путем расчетов необходимого размера отдельных видов этого остатка в предстоящем периоде.

Потребность в операционном (трансакционном) остатке денежных активов характеризует минимально необходимую их сумму, необходимую для осуществления текущей хозяйственной деятельности.

где ДА 0 - планируемая сумма операционного остатка денежных активов предприятия;

ПООД - планируемый объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности предприятия; КОда - количество оборотов среднего остатка денежных активов в плановом периоде.

Расчет планируемой суммы операционного остатка денежных активов может быть осуществлен и на основе отчетного их показателя, если в процессе анализа было установлено, что он обеспечивал своевременность осуществления всех платежей, связанных с операционной деятельностью предприятия. В этом случае для расчета используется следующая формула:

где 0 -планируемая сумма операционного остатка денежных активов предприятия;  -фактическая средняя сумма операционного остатка денежных активов предприятия в предшествующем аналогичном периоде; ПООД - планируемый объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности предприятия; ФООД - фактический объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности предприятия в предшествующем аналогичном периоде; КОда - количество оборотов среднего остатка денежных активов в плановом периоде.

-фактическая средняя сумма операционного остатка денежных активов предприятия в предшествующем аналогичном периоде; ПООД - планируемый объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности предприятия; ФООД - фактический объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности предприятия в предшествующем аналогичном периоде; КОда - количество оборотов среднего остатка денежных активов в плановом периоде.

Потребность в страховом (резервном) остатке денежных активов.

где ДАС - планируемая сумма страхового остатка денежных активов предприятия;

ДА0 - плановая сумма операционного остатка денежных активов предприятия;

КВПДС - коэффициент вариации поступления денежных средств на предприятие в отчетном периоде.

Потребность в компенсационном остатке денежных активов планируется в размере, определенном соглашением о банковском обслуживании.

Потребность в инвестиционном (спекулятивном) остатке денежных активовпланируется исходя из финансовых возможностей предприятия только после того, как полностью обеспечена потребность в других видах остатков денежных активов.

Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных их видах:

где - средняя сумма денежных активов в составе оборотного капитала предприятия в плановом периоде;  - средняя сумма операционного остатка денежных активов в плановом периоде; ДА с - средняя сумма страхового остатка денежных активов в плановом периоде; ДАК -средняя сумма компенсационного остатка денежных активов в плановом периоде; ДА и - средняя сумма инвестиционного остатка денежных активов в плановом периоде.

- средняя сумма операционного остатка денежных активов в плановом периоде; ДА с - средняя сумма страхового остатка денежных активов в плановом периоде; ДАК -средняя сумма компенсационного остатка денежных активов в плановом периоде; ДА и - средняя сумма инвестиционного остатка денежных активов в плановом периоде.

В практике зарубежного финансового менеджмента применяются и более сложные модели определения среднего остатка денежных активов.

Наиболее широко используемой в этих целях является Модель Баумоля, который первый трансформировал для планирования остатка денежных средств ранее рассмотренную Модель EOQ. Исходными положениями Модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых инвестиций и изменение остатка денежных активов от их максимума до минимума, равного нулю.

Однако каждая операция по продаже краткосрочных инвестиционных активов или получению кредита связана для предприятия с определенными расходами, размер которых возрастает с увеличением частоты (или сокращением периода) пополнения денежных средств. Обозначим этот вид расходов индексом <Р0> (расходы по обслуживанию одной операции пополнения денежных средств).

Для экономии общей суммы расходов по обслуживанию операций пополнения денежных средств, следует увеличить период (или снизить частоту) этого пополнения. В этом случае соответственно увеличатся размеры максимального и среднего остатка денежных средств. Однако эти виды остатков денежных средств доходов предприятию не приносят; более того, рост этих остатков означает потерю для предприятия альтернативных доходов в форме краткосрочных финансовых инвестиций. Размер этих потерь равен сумме остатков денежных средств, умноженной на среднюю ставку процента по краткосрочным финансовым инвестициям (выраженную десятичной дробью). Обозначим размер этих потерь индексом <Пд> (потери доходов при хранении денежных средств).

С учетом потерь рассмотренных двух видов строится оптимизационная Модель Баумоля, позволяющая определить оптимальную частоту пополнения и оптимальный размер остатка денежных средств, при которых совокупные потери будут минимальными.

Математический алгоритм расчета максимального и среднего оптимальных размеров остатка денежных средств в соответствии с моделью Баумоля имеет следующий вид.

,

,

где ДАмакс - оптимальный размер максимального остатка денежных активов предприятия; - оптимальный размер среднего остатка денежных активов предприятия; Р0 - расходы по обслуживанию одной операции пополнения денежных средств; Пд-уровень потери альтернативных доходов при хранении денежных средств (средняя ставка процента по краткосрочным финансовым инвестициям), выраженный десятичной дробью; ПОдо - планируемый объем отрицательного денежного потока по операционной деятельности (суммы расходования денежных средств).

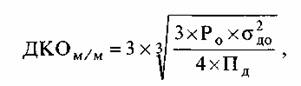

Модель Миллера-Оррапредставляет собой еще более сложный алгоритм определения оптимального размера остатков денежных активов. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный - на уровне трехкратного размера страхового оствтка.

Математический алгоритм расчета диапазона колебаний остатка денежных активов между минимальным и максимальным его значениями имеет следующий вид:

где ДКОМ/М - диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значениями; Р0 - расходы по обслуживанию одной операции пополнения денежных средств;  до - среднеквадратическое (стандартное) отклонение ежедневного объема отрицательного денежного потока; Пд - среднедневной уровень потерь альтернативных доходов при хранении денежных средств (среднедневная ставка процента по краткосрочным инвестиционным операциям), выраженный десятичной дробью.

до - среднеквадратическое (стандартное) отклонение ежедневного объема отрицательного денежного потока; Пд - среднедневной уровень потерь альтернативных доходов при хранении денежных средств (среднедневная ставка процента по краткосрочным инвестиционным операциям), выраженный десятичной дробью.

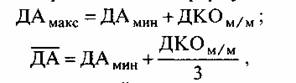

Соответственно максимальный и средний остатки денежных активов определяются по формулам:

где ДАмакс -оптимальный размер максимального остатка денежных активов предприятия; - оптимальный размер среднего остатка денежных активов предприятия; ДАмин - минимальный (или страховой) остаток денежных активов предприятия; ДКОМ/М - диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значениями.

Несмотря на четкий математический аппарат расчетов оптимальных сумм остатков денежных активов обе приведенные модели (Модель Баумоля и Модель Миллера-Орра) пока еще сложно использовать в отечественной практике финансового менеджмента по следующим причинам:

хроническая нехватка оборотных активов не позволяет предприятиям формировать остаток денежных средств в необходимых размерах с учетом их резерва;

замедление платежного оборота вызывает значительные (иногда непредсказуемые) колебания в размерах денежных поступлений, что соответственно отражается и на сумме остатка денежных активов;

ограниченный перечень обращающихся краткосрочных фондовых инструментов и низкая их ликвидность затрудняют использование в расчетах показателей, связанных с краткосрочными финансовыми инвестициями

3. Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты.Такая дифференциация осуществляется только на тех предприятиях, которые ведут внешнеэкономическую деятельность.

4. Выбор эффективных форм регулирования среднего остатка денежных активов.Такое регулирование проводится с целью обеспечения постоянной платежеспособности предприятия, а также с целью уменьшения расчетной максимальной и средней потребности в остатках денежных активов.

Основным методом регулирования среднего остатка денежных активов является корректировка потока предстоящих платежей (перенос срока отдельных платежей по заблаговременному согласованию с контрагентами).

5. Обеспечение рентабельного использования временно свободного остатка денежных активов.На этом этапе формирования политики управления денежными активами разрабатывается система мероприятий по минимизации уровня потерь альтернативного дохода в процессе их хранения и противоинфляционной защиты.

6. Построение эффективных систем контроля за денежными активами предприятия.Объектом такого контроля являются совокупный уровень остатка денежных активов, обеспечивающих текущую платежеспособность предприятия, а также уровень эффективности сформированного портфеля краткосрочных финансовых инвестиций - эквивалентов денежных средств предприятия.

Денежные активы играют определяющую роль в процессе обеспечения платежеспособности по двум видам финансовых обязательств предприятия - неотложным (со сроком исполнения до одного месяца) и краткосрочным (со сроком исполнения до трех месяцев); текущие обязательства со сроком исполнения до одного года обеспечиваются преимущественно другими видами оборотных активов. Контроль за совокупным уровнем остатка денежных активов при обеспечении платежеспособности предприятия должен исходить из следующих критериев:

Система контроля за денежными активами должна быть интегрирована в общую систему финансового контроллинга предприятия.

Дата добавления: 2015-10-09; просмотров: 1027;