Управление финансированием оборотных активов

Управление финансированием оборотных активов предприятия подчинено целям обеспечения необходимой потребности в них соответствующими финансовыми ресурсами и оптимизации структуры источников формирования этих ресурсов. С учетом этой цели строится управление финансированием оборотных активов предприятия.

1. Анализ состояния финансирования оборотных активов предприятия в предшествующем периоде.Основной целью этого анализа является оценка уровня достаточности финансовых ресурсов, инвестируемых в оборотные активы, а также степени эффективности формирования структуры источников их финансирования с позиций влияния на финансовую устойчивость предприятия.

На первой стадии анализапроводится оценка достаточности финансовых ресурсов, инвестируемых в оборотные активы, с позиций удовлетворения потребности в них в предшествующем периоде. Такая оценка проводится на основе коэффициента достаточности финансирования оборотных активов предприятия в целом, в том числе собственных оборотных активов. Для того, чтобы нивелировать влияние изменения объема реализации продукции на рассматриваемые показатели, они выражаются относительными значениями (в днях оборота). Расчет указанных коэффициентов осуществляется по следующим формулам:

где КДФоа -коэффициент достаточности финансирования оборотных активов в рассматриваемом периоде; КДФсоа -коэффициент достаточности финансирования собственных оборотных активов; ФПОоа - фактический период оборота оборотных активов в днях в рассматриваемом периоде; НПОоа -норматив оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период; ФПОсоа -фактический период оборота собственных оборотных активов в днях в рассматриваемом периоде; НПОсоа - норматив собственных оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период.

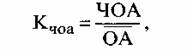

На второй стадии анализа рассматриваются сумма и уровень чистых оборотных активов (чистого рабочего капитала) и темпы изменения этих показателей по отдельным периодам.

где Кчоа-коэффициент чистых оборотных активов

(чистого рабочего капитала) предприятия;  -средняя сумма чистых оборотных активов (чистого рабочего капитала) предприятия в рассматриваемом периоде;

-средняя сумма чистых оборотных активов (чистого рабочего капитала) предприятия в рассматриваемом периоде;  - средняя сумма оборотных активов (валового рабочего капитала) предприятия в рассматриваемом периоде.

- средняя сумма оборотных активов (валового рабочего капитала) предприятия в рассматриваемом периоде.

Этот показатель в значительной мере характеризует тип политики финансирования оборотных активов, осуществляемой предприятием в предшествующем периоде.

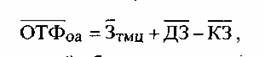

На третьей стадии анализаизучаются объем и уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в отчетном периоде, определяемых потребностями его финансового цикла.

где  -средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

-средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;  -средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде;

-средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде;  -средняя сумма текущей дебиторской задолженности предприятия в рассматриваемом периоде;

-средняя сумма текущей дебиторской задолженности предприятия в рассматриваемом периоде;  - средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде.

- средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде.

В процессе изучения динамики объема текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде исследуется роль отдельных факторов, определивших изменение этого показателя - изменение средней суммы запасов; изменение средней суммы текущей дебиторской задолженности; изменение средней суммы кредиторской задолженности.

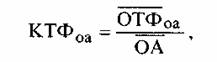

Уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия оценивается на основе соответствующего коэффициента, который рассчитывается по следующей формуле:

где КТФоа- коэффициенттекущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;  -средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде; -средняя сумма оборотных активов предприятия в рассматриваемом периоде.

-средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде; -средняя сумма оборотных активов предприятия в рассматриваемом периоде.

На четвертой стадии анализарассматриваются динамика суммы и удельного веса отдельных источников финансирования оборотных активов предприятия в предшествующем периоде. В процессе анализа заемных источников финансирования оборотных активов эти источники рассматриваются в разрезе сроков их использования (долгосрочных и краткосрочных) и видов привлекаемого кредита (финансового и товарного).

Результаты проведенного анализа используются в процессе последующей разработки отдельных параметров управления финансированием оборотных активов.

2. Выбор политики финансирования оборотных активов предприятия.Эта политика призвана отражать общую философию финансового управления предприятия с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности, а также корреспондировать с ранее рассмотренной политикой формирования оборотных активов. В процессе выбора политики финансирования оборотных активов используется их классификация по периоду функционирования, т.е. в общем их составе выделяются постоянная и переменная их часть.

Консервативный тип политики финансирования оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться постоянная часть оборотных активов и примерно половина переменной их части. Вторая половина переменной части оборотных активов должна финансироваться за счет краткосрочного заемного капитала. Умеренный (или компромиссный) тип политики финансирования оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должна финансироваться постоянная часть оборотных активов, в то время как за счет краткосрочного заемного капитала - весь объем переменной их части. Такая модель (тип политики) финансирования оборотных активов обеспечивает приемлемый уровень финансовой устойчивости предприятия и рентабельность использования собственного капитала, приближенную к среднерыночной норме прибыли на капитал.

Агрессивный тип политики финансирования оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала финансируется лишь небольшая доля постоянной их части (не более половины), в то время как за счет краткосрочного заемного капитала - преимущественная доля постоянной и вся переменная части оборотных активов. Такая модель (тип политики) создает проблемы в обеспечении текущей платежеспособности и финансовой устойчивости предприятия. Вместе с тем, она позволяет осуществлять операционную деятельность с минимальной потребностью в собственном капитале, а следовательно обеспечивать при прочих равных условиях наиболее высокий уровень его рентабельности.

Тот или иной тип политики финансирования отражает коэффициент чистых оборотных активов (чистого рабочего капитала) - минимальное его значение характеризует осуществление предприятием политики агрессивного типа, в то время как достаточно высокое его значение (стремящееся к единице) - политики консервативного типа.

3. Оптимизация объема текущего финансирования оборотных активов (текущих финансовых потребностей) с учетом формируемого финансового цикла предприятия.Такая оптимизация позволяет выявить и минимизировать реальную потребность предприятия в финансировании оборотных активов за счет собственного капитала и привлекаемого финансового кредита (в долгосрочной или краткосрочной его формах).

На первой стадии расчетовпрогнозируется объем кредиторской задолженности предприятия в предстоящем периоде. Ее основу составляет как кредиторская задолженность по товарным операциям, так и текущие обязательства по расчетам предприятия. Расчет прогнозируемого объема совокупной кредиторской задолженности предприятия в предстоящем периодеосуществляется по следующей формуле:

где КЗП -прогнозируемый объем совокупной текущей кредиторской задолженности предприятия; Т -средняя фактическая сумма текущей кредиторской задолженности предприятия по товарным операциям в аналогичном предшествующем периоде;  - средняя фактическая сумма текущих обязательств по расчетам предприятия в аналогичном предшествующем периоде;

- средняя фактическая сумма текущих обязательств по расчетам предприятия в аналогичном предшествующем периоде;  -средняя фактическая сумма просроченной текущей кредиторской задолженности предприятия (всех видов) в аналогичном предшествующем периоде; ТР - планируемый темп прироста объема производства продукции, выраженный десятичной дробью.

-средняя фактическая сумма просроченной текущей кредиторской задолженности предприятия (всех видов) в аналогичном предшествующем периоде; ТР - планируемый темп прироста объема производства продукции, выраженный десятичной дробью.

На второй стадиирасчетов исходя из ранее определенных плановых объемов запасов товарно-материальных ценностей, текущей дебиторской задолженности, а также прогнозируемого объема текущей кредиторской задолженности определяется прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия (формула рсчета этого показателя рассмотрена ранее)

На третьей стадии расчетовс учетом вскрытых в процессе анализа резервов разрабатываются мероприятия по сокращению прогнозируемого объема текущего финансирования оборотных активов (а соответственно и продолжительности финансового цикла) предприятия. Так как планируемые запасы товарно-материальных ценностей обеспечивают реальный прирост операционной деятельности, основное внимание при разработке таких мероприятий уделяется обеспечению сокращения объема текущей дебиторской задолженности и особенно - увеличению объема текущей кредиторской задолженности предприятия за поставляемую ему продукцию.

Оптимизированный с учетом этих мероприятий прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) служит основой выбора конкретных источников финансовых средств, инвестируемых в эти активы.

4. Оптимизация структуры источников финансирования оборотных активов предприятия.При определении структуры этого финансирования выделяют следующие группы источников:

собственный капитал предприятия;

долгосрочный финансовый кредит;

краткосрочный финансовый кредит;

товарный (коммерческий) кредит;

минимальный размер текущих обязательств по расчетам.

Объемы финансирования оборотных активов за счет товарного кредита поставщиков (кредиторской задолженности по товарным операциям), а также за счет текущих обязательств по расчетам были определены при прогнозировании общего объема и состава текущей кредиторской задолженности.

Объем финансирования оборотных активов за счет краткосрочного финансового кредита определяется на основе следующей формулы:

где КФКК - планируемая потребность в краткосрочном финансовом кредите; ОАП - планируемая общая сумма оборотных активов предприятия; ЧОАП - прогнозируемая сумма чистых оборотных активов (чистого рабочего капитала); КЗТ - прогнозируемая сумма кредиторской задолженности по товарным операциям; ТОРП - прогнозируемый минимальный размер текущих обязательств по расчетам.

Участие собственного и долгосрочного заемного капитала в финансировании чистых оборотных активов определяется исходя из целей привлечения долгосрочного финансового кредита. Расчет объема финансирования чистого оборотного капитала за счет долгосрочного финансового кредита осуществляется по формуле:

где ДФКоа - сумма долгосрочного финансового кредита, инвестированного в оборотные активы (чистый рабочий капитал); ДФК-общая сумма долгосрочного финансового кредита, привлеченного предприятием, на начало планового периода; ДФКва -сумма долгосрочного финансового кредита, привлеченного предприятием на целевое финансирование развития внеоборотных активов (капитальное строительство новых объектов, финансовый лизинг оборудования и т.п.).

Соответственно расчет объема собственного капитала, инвестированного в оборотные активы (чистый рабочий капитал) осуществляется по формуле:

где СКоа - сумма собственного капитала, инвестируемого в оборотные активы (чистый рабочий капитал);

ЧОАП - прогнозируемая сумма чистых оборотных

активов (чистого рабочего капитала);

ДФКоа - сумма долгосрочного финансового кредита, инвестированного в оборотные активы (чистый рабочий капитал).

Этот показатель может быть установлен также на основе специальных нормативных расчетов.

Результаты разработанной политики формирования и политики финансирования оборотных активов получают свое отражение в сводном плановом документе - балансе формирования и финансирования оборотных активов. Этот баланс позволяет увязать общую потребность в оборотных активах с планируемым объемом финансовых ресурсов, привлекаемых из разных источников для обеспечения их формирования.

Дата добавления: 2015-10-09; просмотров: 2088;