Модель оценки опционов

В октябре 1997 года Нобелевская премия по экономике была присуждена Роберту Мертону (Robert Merton) и Майрону Шоулзу (Myron Scholes). Комитет по назначению лауреатов выдвинул для присуждения премии еще одного ученого, Фишера Блэка (Fisher Black), но его преждевременная смерть в 1995г. в возрасте 57 лет помешала ему разделить эту честь. Эти три человека считаются создателями математической формулы для вычисления стоимости опционов и других производных иструментов, которая оказала огромное влияние на развитие теории и практики финансов. Эта формула сегодня широко известна как формула Блэка-Шоулза.

Роль, которую сыграла модель Блэка-Шоулза в развитии рынка опционов, была так велика, что, когда на американском фондовом рынке в 1978г. произошел крах, влиятельный деловой журнал Forbes напрямую возложил ответственность за него на математическую формулу. Шоулз на это обвинение ответил, что не формулу нужно винить, а участников рынка, которые еще не достигли необходимого уровня знаний и подготовки для ее применения.

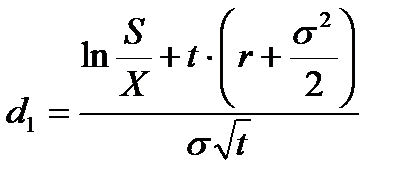

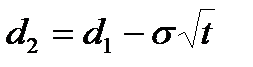

Модель Блэка-Шоулза - это формула, по которой можно рассчитать теоретическую стоимость опциона (премию опциона):

Основные допущения:

· По базисному активу опциона call дивиденды не выплачиваются в течение всего срока действия опциона.

· Нет транзакционных затрат, связанных с покупкой или продажей акции или опциона.

· Краткосрочная безрисковая процентная ставка известна и является постоянной в течение всего срока действия опциона.

Торговля ценными бумагами (базовым активом) ведется непрерывно, и поведение их цены подчиняется модели геометрического броуновского движения с известными параметрами

По опциону колл  По опциону пут

По опциону пут

| ||

C - теоретическая премия по опциону S - текущая цена базовых акций t – период обращения опциона

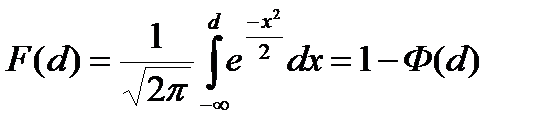

Х - цена исполнения опциона (цена страйк) r - процентная ставка по безрисковым активам (безрисковая ставка) F(x) - функция стандартного нормального распределения е - экспонента (2,7183)

| ||

| ||

σ - стандартное отклонение цены базовых акций (волатильность базисных активов).

ln - натуральный логарифм

при d >0

Для понимания сути модели ее можно разделить на две части.

Первая часть, SF(d1), отражает ожидаемую прибыль от покупки самих базовых акций при d >0

Для понимания сути модели ее можно разделить на две части.

Первая часть, SF(d1), отражает ожидаемую прибыль от покупки самих базовых акций

| ||

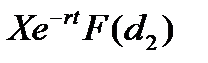

| Вторая часть модели, |

| , дает приведенную стоимость цены |

исполнения (цены страйк) на дату истечения опциона.

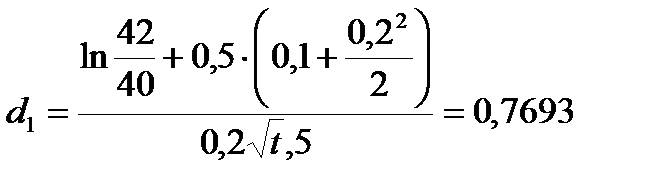

Пример.

Найдем стоимость 6-ти месячных европейских опционов колл и пут на бездивидендную акцию с ценой исполнения 40 дол, когда текущая цена акции 42 дол, волатильность цены акции составляет 20%, а безрисковая процентная ставка равна 10 %

S =42 дол t =1/2=0,5 Х =40 дол r – 0,1 σ=0,2

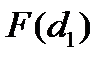

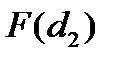

С помощью таблицы для нормального распределения найдем, что

=1-Ф(0,7693)=1-0,2206=0,7794

=1-Ф(0,7693)=1-0,2206=0,7794

=1-Ф(0,6279)=1-0,2643=0,7357

=1-Ф(0,6279)=1-0,2643=0,7357

=Ф(0,7693)= 0,2206

=Ф(0,7693)= 0,2206

=Ф(0,6279)= 0,2643

=Ф(0,6279)= 0,2643

Следовательно

Цена опциона (премия) колл составит 4,74 дол на 1 акцию

Цена опциона пут (премия) составит 0,79 дол за 1 акцию.

Депозитарные расписки.

В настоящее время на мировом фондовом рынке существует две противоположные тенденции:

• глобализация — стремление превратить весь мир в единый фондовый рынок, с едиными правилами, на котором бы свободно покупались и продавались любые ценные бумаги любых государств;

• стремление национальных фондовых рынков защитить себя от наплыва иностранных ценных бумаг, часто даже не предусмотренных национальным законодательством.

Конфликт между глобализацией и стремлением государств сохранить национальные рынки для национальных ценных бумаг и привел к изобретению депозитарных расписок.

(документа, как бы заменяющий иностранную ценную бумагу в стране, где ее оборот запрещен или ограничен).

Депозитарные расписки обращаются на национальном рынке вместо ценных бумаг, которые запрещены или ограничены.

Возникновение депозитарных расписок относят к 20-м — 30-м гг. XX в.

Толчком к их появлению был запрет в 1927 г. законодательством Великобритании вывоза британских ценных бумаг за рубеж для продажи на иностранных фондовых рынках. В то же время законодательством США в 1930-е гг. был запрещен ввоз ряда иностранных ценных бумаг в США.

Механизм обращения депозитарной расписки (на примере покупки американским инвестором российских акиий):

• иностранный инвестор (американский) желает приобрести акции компании Лукойл (получить доступ к российской собственности), но сделать этого напрямую не может, поскольку (допустим, в нашем примере) российские акции на биржах США не торгуются (и их нельзя просто купить), а доступ иностранцев на российские биржи ограничен; в этих условиях американский инвестор дает поручение российскому брокеру купить акции Лукойла на российской бирже;

• брокер страны, где выпущены, акции (российский брокер), покупает акции Лукойла на РТС как бы для себя, а затем кладет эти ценные бумаги на хранение в банк. Банк в стране принадлежности акций, берущий их на хранение, называется банк-кастоди (например российский банк, берущий на хранение российские акции российского брокера);

• затем (российский) банк-кастоди переводит эти акции на хранение в американский банк, именуемый банком-депозитарием';

американский банк-депозитарий принимает на хранение российские ценные бумаги (вывезти российские ценные бумаги для торговли на американском фондовом рынке нельзя, но никто не запрещает перевести российские ценные бумаги в американский банк);

• затем принявший российские акции на хранение американский банк-депозитарий выпускает депозитарные расписки на хранящиеся в нем российские акции и выпускает их на фондовый рынок США;

• депозитарные расписки (на российские акции) начинают обращаться на фондовом рынке США вместо самих акций, ноэти расписки дают права на указанные акции. Таким образом, на фондовом рынке начинают обращаться не сами ценные бумаги (поскольку это запрещено законом), а суррогаты этих ценных бумаг (и тем самым легально обходится закон);

• в итоге американский инвестор покупает депозитарные расписки (и получает права на депонированные акции), становится квазисобственником российских акций. Прямым собственником он, находясь в США, быть не может (т. е. увезти эти акции в США) по закону (поскольку иностранные акции часто нельзя вывозить за пределы страны, где они выпущены), но он получает контроль (из-за границы) над этими акциями. Пока акции лежат на депоненте, а депозитарные расписки проданы американцу, настоящий (формальный) собственник не может ими распорядиться, например сдать в залог, продать, вывести на другой фондовый рынок; его право собственности как бы блокируется, а контроль за его правом собственности приобретает другой человек.

- Свидетельствуют о праве собственности их держателя на опции иностранного эмитента.

Выделяют:

- американские депозитарные расписки (ADR) размещаются на рынке США

- глобальные (GDR) GDR - ) размещаются на рынках двух и более стран за пределами страны эмитента акций. GDR - имеют хождение, в том числе, и на рынке Европы.

-российские Российская депозитарная расписка (РДР): Российские депозитарные расписки свидетельствуют о праве на опции иностранного эмитента и имеют хождения и на российском рынке.

· Именная эмиссионная ценная бумага;

· Не имеет номинальной стоимости;

· Удостоверяет право собственности на определенное количество акций или облигаций иностранного эмитента;

· Закрепляет право её владельца требовать от эмитента РДР получения взамен РДР соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем РДР прав, закрепленных представляемыми ценными бумагами.

Эмитентом РДР может быть только депозитарий:

· созданный в соответствии с законодательством Российской Федерации;

· отвечающими требованиям к размеру собственного капитала – не менее 200 млн. руб. (собственных средств), установленным федеральным органом исполнительной власти по рынку ценных бумаг;

· осуществляющими депозитарную деятельность не менее трех лет.

ADR

-Спонсируемые

-Не спонсируемые

Неспонсируемые АДР (non-sponsored ADR) выпускаются по инициативе крупного акционера или группы акционеров, владеющих значительным числом акций компании. Преимуществом неспонсируемых АДР является относительная простота их выпуска. Требования Комиссии по биржам и ценным бумагам США к акциям, против которых выпускаются неспонсируемые АДР, заключаются лишь в предоставлении ей пакета документов, подтверждающих полное соответствие деятельности компании эмитента и ее акций законодательству, действующему в стране эмитента. Недостатком неспонсируемых АДР является то, что торговать ими можно только на внебиржевом рынке. Заключение договора купли-продажи осуществляется при личной встрече, по телефону или при помощи средств электронной связи. В последнее время наблюдается уменьшение количества выпусков неспонсируемых АДР.

Спонсируемые АДР (sponsored ADR) выпускаются по инициативе эмитента. Таким же путем организуется и выпуск ГДР.

Спонсируемые ADR, выпускаются на:

1) выпущенные ЦБ

2) новую эмиссию

Для спонсируемых АДР существуют четыре уровня программ.

1) ADR 1- го уровня

2) ADR 2- го уровня (Классификация на основе полноты раскрытия

3) ADR 3- го уровня информации эмитентом)

4) ADR 4- го уровня форма частного размещения, только среди очень крупных профессиональных инвесторов.

Основное их различие состоит в том, позволяют ли они привлекать дополнительный капитал путем эмиссии акций, или нет. Первые два уровня допускают выпуск расписок на акции уже находящиеся в обращении. Третий уровень позволяет выпускать расписки на акции, которые только проходят первичное размещение

ADR 1- го уровня:

1) Выпускается на инструменты, которые обращается на вторичном рынке.

2) Для выпуска требуется минимальный набор документов.

ADR 2- го уровня:

1) листинг на одной из фондовых бирж США.

2) Стандарты финансовой отчетности США.

ADR 3- го уровня:

1) позволяет выпускать расписки на акции, которые только проходят первичное размещение. Это та самая вершина, к которой стремятся эмитенты: ее достижение означает хороший шанс для получения прямых инвестиций в твердой валюте.

АДР третьего уровня делятся на распространяемые по публичной подписке и ограниченные АДР, которые разрешено размещать лишь среди ограниченного круга инвесторов (иногда их называют АДР 4-го уровня).

1) Публично размещенные - те ADR, которые котируются на фондовых биржах США в NASDAQ. По данным ADR нет никаких ограничений на покупку/продажу.

2) Частного размещения - размещается среди ограниченного круга лиц (проф. участники РЦБ). Продажа/ покупка только между профессиональными участниками РЦБ.

Расширение сферы действия АДР, с одной стороны, позволяет предприятиям получить доступ к зарубежным инвестициям, с другой стороны, это ведет к тому, что рынок российских акций все в большей степени становится зависимым от поведения иностранных инвесторов.

Школы анализа рынка ценных бумаг

Фундаментальный анализ

Исторически в анализе ценных бумаг используются два подхода: фундаментальный анализ и технический анализ.

Фундаментальный анализ ценных бумаг - это оценка множества внешних и внутренних факторов, существенно влияющих на финансовую и хозяйственную деятельность компании, результаты которой находят отражение в рыночной стоимости ее ценных бумаг. Таких факторов великое множество. Это и эффективность менеджмента, и деятельность конкурентов, и политическая ситуация в стране, и финансовое положение компании, и неукоснительное соблюдение прав акционеров общества.

«Внутренняя стоимость» в большинстве случаев не совпадает с рыночной ценой, которая определяется соотношением спроса и предложения на фондовом рынке. Инвесторов, использующих в своей деятельности фундаментальный анализ, интересуют в первую очередь ситуации, когда «внутренняя стоимость» акций компании превышает цену акций на бирже. Такие акции считаются недооцененными и являются потенциальными объектами инвестиций. Покупая недооцененные акции, инвесторы рассчитывают, что в условиях эффективности рынка цена акций на фондовом рынке будет стремиться к «внутренней стоимости», т.е. будет расти.

Западные исследователи выделяют два основных подхода в проведении фундаментального анализа. Традиционные фундаментальный анализ предусматривает подход «сверху-вниз», начинающийся с экономического анализа, затем переходящий к анализу состояния отрасли и, наконец, к фундаментальному анализу положения компании. Существует и другой подход, при котором инвестор проводит анализ «снизу-вверх», начиная с микроуролня, переходя к анализу отрасли и заканчивая экономической ситуацией. Оба подхода возможны и не являются взаимоисключающими.

Основу фундаментальной информации составляют статистические данные, которые разделяются на общеэкономические, отраслевые и данные о компании-эмитенте. Общепринятая методика анализа компании включает три основных этапа:

1. Анализ общего состояния экономики.

2. Анализ состояния отрасли.

3. Анализ финансового состояния компании.

Дата добавления: 2015-10-09; просмотров: 1121;