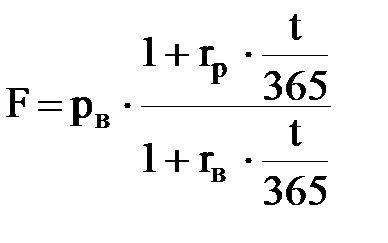

Форвардная цена валюты

Форвардная цена валюты основана на паритете процентных ставок, который гласит: инвестор должен получать одинаковый доход от размещения средств под процент безриска как в национальной, так и в иностранной валюте. Тогда F равна

Где рв – курс валюты

процентная ставка по рублевому депозиту

процентная ставка по рублевому депозиту

процентная ставка по валютному дипозиту

процентная ставка по валютному дипозиту

Фьючерсный контракт подобен форвардному, но торгуется на бирже по установленным биржей правилам. Биржа сама разрабатывает его условия, и они являются стандартными для каждого базисного актива.

Исполнение фьючерсного контракта гарантируется биржей. После того как контракт заключен, он регистрируется в Клиринговой палате, после чего Клиринговая палата размыкает стороны в том смысле, что выступает в роли продавца для каждого покупателя контракта и в роли покупателя для каждого продавца.

Про покупателя фьючерсных контрактов говорят, что он открыл и имеет длинную позицию, про продавца - что он имеет короткую позицию (long, short position). В электронной торговой системе участник видит заявки других участников без указания того, кем подана та или иная заявка. Сделка заключается автоматически, если цены встречных заявок (на покупку и продажу) совпадают. Если у некоторого участника торгов открыта длинная позиция в 50 контрактов и он покупает дополнительно 30 контрактов, то открытая позиция становится равна 80, а если затем он продает 100 контрактов, то получает короткую позицию в 20 контрактов. При этом безразлично, с кем именно заключаются сделки. Если число открытых позиций становится равно 0, то говорят, что участник торгов закрыл позиции. В этом случае он «выходит из игры» и не несет никаких обязательств по исполнению фьючерсных контрактов. Если участник контракта желает осуществить или принять поставку, он не ликвидирует свою позицию до дня поставки. При наступлении дня исполнения контракта Клиринговая палата вновь сводит вместе покупателей и продавцов, у которых на этот момент остались открытые позиции, для организации поставки и оплаты базисного актива (общее число длинных позиций всегда равно общему количеству коротких). В мировой практике только 3% всех заключаемых контрактов оканчиваются поставкой. Т.е. фьючерсные контракты, как правило, заключаются с целью хеджирования и спекуляции. Клиринговая палата предоставляет гарантию исполнения сделок с помощью специального механизма внесения маржи.

Начальная маржа –первоначальный взнос участника фьючерсной торговли на свой счет в Клиринговой палате.

По результатам фьючерсных торгов расчетная палата ежедневно определяет проигрыши и выигрыши участников и , соответственно списывает деньги со счета проигравшей стороны и зачисляет их на счет выигравшей. Сумма выигрыша или проигрыша, начисляемая по итогам торгов, называется вариационной маржой. Т.е. вариациооная маржа– это часть начальной маржи, которая передается от одного участника к другому. Вариационная маржа переситывается каждый день по итогоам торгов базового актива на кассовом рынке.

Пример Инвестор купил контракт по 100 руб в конце торговой сессии продал по цене 110 руб , его выигрыш составил 10 руб, если он закрыл позицию по 95 руб. то его проигрыш составил 5 руб. Т.е. если игрок открывает длиную позицию и в последующем закрывает ее по более высокой цене, то разница составляет его выигрыш, если по более низкой, то проигрыш. Продавец контракта выиграет, если закроет позицию по более низкой цене. Например инвестор продал контракт по 100 руб. в конце сессии купил по 90 руб. , если купил по 105 то убыток 5 руб.

Минимальная маржаэто определенная Клиринговой палатой часть начальной маржи, при достижении которой участнику фьючерсных торгов необходимо довнести на свой счет недостающую сумму денежных средств.

Чтобы не допустить чрезмерной спекуляции фьючерсными контрактами и усилить систему гарантий их исполнения, биржа установливает по каждому виду контракта лимит отклонения фьючерсной цены текущего дня от котировочной цены предыдущего дня . Котировочная цена – это цена, которая определяется по итогам торговой сессии как некоторая средняя величина на основе сделок, заключенных в ходе данной сессии. Например котировочная цена предыдущего дня составила 100 руб. Лимитное ограничение цены равно10% . это значит , что в ходе следующей сессии фьючерсная цена может меняться в пределах от 900 руб до 1100 руб. Если будут подаваться заявки по более высокой или низкой цене, то они не будут исполняться.

В спецификации фьючерса обязательно указываются следующие параметры:

- наименование контракта

- условное наименование (сокращение)

- тип контракта (расчетный/поставочный)

- размер контракта — количество базового актива, приходящееся на один контракт

- сроки обращения контракта

- дата поставки (день исполнения)

- минимальное изменение цены

- стоимость минимального шага

9. Опционы

Инвестор, уверенный в том, что его прогнозы относительно будущих цен на некоторый актив, сбудутся, имеет возможность заключить фьючерсный контракт. Но это сделает его позицию достаточно рискованной, поскольку, если его прогноз будет неверным, инвестор не сможет отказаться от выполнения сделки. Ограничить свой финансовый риск инвестор может с помощью использования опционной сделки.

Первые упоминания об использовании опционов в Англии относятся к 1694 г. Одни из первых опционов появились еще в XVII веке в Голландии: это были опционы на тюльпаны. В настоящее время на развитых фондовых рынках опционные контракты заключаются на различные товары, валюту, ценные бумаги (включая и производные), фондовые индексы. Резкий рост опционных рынков начался после 1973 г.

Опцион - ценная бумага, представляющая собой контракт, покупатель которого приобретает право купить или продать актив по фиксированной цене в течение определенного срока, либо отказаться от сделки, а продавец обязуется по требованию покупателя за денежную премию обеспечить реализацию этого права.

Опцион как экономическое явление представляет собой оформляемое договором право купить, продать (или отказаться от сделки) на протяжении договорного срока и по фиксированной договорной цене определенный объем базисного актива, либо получить определенный доход от финансового вложения или денежного займа.

Цена, по которой исполняется опцион, называется ценой исполнения, или «страйковой» ценой (ценой страйк).

В заключении опционной сделки участвуют две стороны - покупатель и продавец опциона.

Покупатель опциона(держатель опциона) - сторона договора, приобретающая право на покупку или продажу базисного актива, либо на отказ от сделки.

Продавец опциона(надписатель опциона) - сторона договора, обязанная поставить или принять предмет сделки по требованию покупателя.

- При покупке опциона покупатель уплачивает продавцу премию. Опционная премия - это цена приобретения опциона. Премия увеличивается с удлинением сроков исполнения опциона.

Премия состоит из двух компонентов - внутренней стоимости и временной стоимости.

Внутренняя стоимость - это разность между текущим курсом актива и ценой исполнения опциона.

Временная (внешняя) стоимость - это разность между суммой премии и внутренней стоимостью опциона.

Существуют различные виды опционов. С точки зрения сроков исполнения опционы подразделяются на два типа: американские и европейские.

Американский опцион- это опцион, при котором держатель опциона может реализовать свое право в любое время в пределах опционного срока.

Европейский опцион- это опцион, при котором реализация заложенного в нем права возможна только при наступлении указанного в опционе срока исполнения обязательств.

В зависимости от того, какие права приобретает покупатель опциона, выделяют два вида опционов - опцион на покупку и опцион на продажу. Возможны 4 основные операции с опционом.

Опцион на покупку – опцион колл (call) - опцион, который предоставляет покупателю опциона право купить оговоренный в контракте актив в установленные сроки у продавца опциона по цене исполнения или отказаться от этой покупки. Инвестор приобретает опцион колл, если ожидает рост курсовой стоимости базисного актива.

Пример

Инвестор приобрел европейский опцион колл на акцию по цене исполнения 100 руб. уплатив премию в 5 руб. Допустим, что к моменту истечения срока действия опциона курс спот акции составил 120 руб. Тогда инвестор исполнит опцион. Если он сразу продаст акцию на спотовом рынке, то его чистый выигрыш с учетом премии составит 120-100-5=15 руб. . Предположим, что к моменту истечения срока действия опциона курс акций упал до 80 руб, Тогда инвестор не исполнит опцион, поскольку бессмысленно покупать акцию по 100 руб, когда на рынке спот ее можно на данный момент купить по 80 руб. Потери инвестора по сделки равны уплаченной премии. Возможные результаты сделки на рис.1.

| -5 |

рис.1 Покупка опциона колл

| -5 |

рис.2 Продажа опциона колл

Если курс ниже или равен 100 руб. то опцион не исполнится, если выше 100 руб, то исполниться, однако прибыль держатель опциона получит только тогда когда курс акции превысит 105 руб. На отрезке 105-100 руб. вкладчик также исполнит опцион, чтобы уменьшить свои потери.

Общее правило действия для европейского опциона колл: Опцион колл исполняется, если спотовая цена базисного актива к моменту истечения срока действия контракта выше цены исполнения, и не исполнится, если она равна, или ниже цены исполнения.

Итоги сделки для продавца опциона колл (рис.2) противоположны по отношению к результату покупателя. Потери продавца могут оказаться очень большими, если курс сильно вырос, а он не купил ее заранее по более низкой цене. Если инвестор выписывает опцион колл и не страхует свою позицию приобретением базисного актива, то опцион называется непокрытым. Если одновременно и покупается базисный актив, то опцион именуют покрытым.

Опцион на продажу– опцион пут (put) - опцион, который предоставляет покупателю опциона право продать оговоренный в контракте актив в установленные сроки продавцу опциона по цене исполнения или отказаться от его продажи.

Инвестор приобретает опцион пут, если ожидает падение курсовой стоимости базисного актива.

Инвестор покупает европейский опцион пут на акцию по цене исполнения 100 руб. за 5 руб. Допустим, что к моменту истечения срока действия опциона курс спот акции составил 80 руб. Тогда вкладчик покупает акцию на спотовом рынке за 80 руб. и исполняет опцион. Его чистый выигрыш с учетом премии составит 100-80-5=15 руб. Предположим, что спотовая цена на акцию к моменту истечения срока действия опциона выросла до 110 руб, Тогда опцион не исполнится, так как инвестор не имеет возможности купить акцию по более низкой цене, чтобы затем продать ее по более высокой цене исполнения. Если даже он располагает акцией, то целесообразнее продать ее на спотовом рынке по 110 руб. Возможные результаты сделки на рис.3

Купить опцион пут – купить право продать базовый актив по оговоренной цене, при этом покупатель будет обязан сделать покупку даже на невыгодных условиях.

| -5 |

| -5 |

рис.3 Покупка опциона пут

Общее правило действия для европейского опциона пут: Опцион пут исполняется, если спотовая цена базисного актива к моменту истечения срока действия контракта ниже цены исполнения, и не исполнится если она равна, или выше цены исполнения.

Итоги сделки для продавца опциона пут противоположны по отношению к результатам покупателя.

| -5 |

рис.4 Продажа опциона пут

Поскольку цена на базисный актив на наличном рынке постоянно колеблется, соотношение цены спот и цены исполнения опциона может быть разным. В связи с этим выделяют три категории опционов:

- опцион с выигрышем(опцион «в деньгах») - опцион, который в случае его немедленного исполнения принесет инвестору прибыль;

- опцион без выигрыша(опцион «при деньгах») - опцион, который при немедленном исполнении не окажет ни позитивного, ни негативного воздействия на финансовое состояние инвестора;

- опцион с проигрышем(опцион «без денег») - опцион, который в случае его немедленного исполнения приведет инвестора к финансовым потерям.

Дата добавления: 2015-10-09; просмотров: 1427;