ФОРВАРДНЫЕ И ФЬЮЧЕРСНЫЕ КОНТРАКТЫ

Рынок деривативов это бурно развивающаяся часть мирового финансового рынка, где происходит наибольшее число инноваций, и к которым применимо понятие финансовой инженерии.

Рынок ценных бумаг в связи с тем, что на него оказывают влияние большое число самых разнообразных факторов, является сферой повышенного риска. Поэтому возникает вопрос защиты от самых разных рисков и минимизации их. В процессе своей эволюции РЦБ выработал инструменты, которые позволяют страховаться от риска. Эти инструменты называются производными ценными бумагами или деривативами.

Если обычные эмиссионные ценные бумаги выпускаются на реальные активы (акции) или обязательства (облигации), то деривативы – это ЦБ на другие ценные бумаги, а точнее на изменяющиеся параметры других ценных бумаг (например, цену или процентные ставки). Главное в деривативе то, что он отделяет актив от риска, позволяет покупать (продавать) актив отдельно, а риск отдельно. Поэтому общая особенность производных ЦБ страхование от рисков.

Деривативы можно использовать не только в целях страхования, но и в спекулятивных целях (например, путем многократной перепродажи риска за реальные деньги, что сродни перепродаже воздуха), а также в целях ухода от налогов или проведения иных бухгалтерских операций (например, не путем сделки купли-продажи актива, с которой необходимо заплатить налог, а путем сложных обменов одних дериватив на другие, благодаря чему сами активы и операции с ними выводятся за баланс).

Еще одна особенность деривативов в том, что часто операции с деривативами не регулируются законами: по закону многих стран деривативов как бы нет, либо законодательство по ним очень отрывочное, но в реальной жизни они есть и играют очень большую роль (благодаря им перетекают средства, часто минуя правовое поле, от одного собственника к другому).

В России также отсутствует законодательство в сфере регулирования рынка деривативов. , т.е. пока наблюдается правовой вакуум.

Вопросы деятельности срочного рынка и его инструментов лишь вскользь регулируются следующими подзаконными актами:

1. Приказ ФСФРот 4 марта 2010 г. N 10-13/пз-н"Об утверждении Положения о видах производных финансовых инструментов"

2. Письмо Госкомитета РФ по антимонопольной политике и поддержке новых экономических структур, Комиссии по товарным биржам « О форвардных, фьючерсных и опционных биржевых сделках» от 30.07.1996 №16-151/АК;

3. Правила отдельных бирж.

Финансовый инструмент называется производным, если его стоимость зависит от цены некоторого базисного актива (товара, валюты, акции, облигации, процентной ставки, фондового индекса, или иного количественного показателя), в общем случае называемого основой (базисом).

Если по каким-либо причинам базисный актив перестает существовать, то, следовательно, перестает существовать и производный инструмент. У сложных производных инструментов базисных активов может быть несколько. Производный инструмент тоже может выступать в роли базисного актива для другого производного инструмента (опцион на фьючерс).

Отличительная особенность деривативов в том, что их количество не обязательно совпадает с количеством базового инструмента.

Дериватив имеет следующие свойства:

1. его стоимость меняется вслед за изменением основы (базиса);

2. для его приобретения необходимы небольшие первоначальные инвестиции по сравнению с другими инструментами;

3. расчёты по нему осуществляются в будущем.

В России производные инструменты обращаются на рынке FORTS – срочном рынке Фондовой биржи

Форвардный контракт (форвард)

Простейшим примером срочного инструмента является форвардный контракт – соглашение, по которому одна из сторон обязуется в установленный будущий день поставить, а другая сторона - оплатить определенное количество товара или финансового актива по заранее оговоренной цене. От сделки с немедленной поставкой и оплатой форвард отличается отсроченностью даты исполнения, отсюда название всего класса. При достижении договоренности относительно будущей фиксированной цены каждая из сторон опирается на текущую цену предмета сделки, поэтому форвард является производным инструментом, а объект сделки - его базисным активом.

Пример 1 сентября лицо А заключила с лицом В форвардный контракт на поставку 1 декабря 100 акций Лукойл по цене 100 руб. за 1 акцию. В соответствии с контактом А передаст В 1 декабря 100 акций , а В заплатит за них 10000 руб. Заключение сделки не требует от контрагентов никаких расходов.

Форвардный контракт, может заключаться в целях хеджирования (страхования) как покупателя, так и продавца от неблагоприятного изменения цены на рынке и с целью игры на разнице курсовой стоимости. Никто не знает какая цена будет на рынке 1 декабря. Так, заключив контракт на покупку акций застраховалось от повышения цены поскольку в соответствии с форвардом 1 июня В заплатит только 100 руб. независимо от того, какой курс будет на кассовом рынке (рынке спот). В тоже время лицо А застраховалось от падения цены, поскольку В точно заплатит за акцию 1 июня 100 руб. Таким образом контрагенты застраховались от неблагоприятного развития событии, однако они также не смогут воспользоваться возможной благоприятной конъюнктурой. Если к 1 июня цена акции вырастет до 150 руб., то лицо А не сможет воспользоваться возникшим приростом курсовой стоимости., аналогично для В, если цена упадет до 50 руб. Но лицо В в случае роста цены 1июня получив акции по 100 руб может продать их на спотовом рынке по 15о руб. и получит прибыль в размере 50 руб на акцию . Если его расчеты оказались неверными, то он купив акции по 100 руб. может их продержать до того момента, когда они снова будут расти. Лицо А рассчитывало на понижение курса и поэтому открыло короткую позицию по контракту. Если его ожидания оправдались, цена допустим 1 июня 50 руб. то тогда инвестор покупает акции на спотовом рынке за 50 руб. и поставляет их В по 100 руб. Если цена вырастет то А несет убытки, т.к. вынужнен покупать акции на спотовом рынке по более высокой цене.

Несмотря на то, что форвардный контракт предполагает обязательность исполнения, контрагенты не застрахованы от его неисполнения в силу банкротства или недобросовестности одного из участников. Поэтому до заключения сделки партнеры должны выяснить платежеспособность и репутацию друг друга.

Обычно форвардные контакты заключаются между финансовым институтом и одним из его корпоративных клиентов. Поэтому в форварде присутствуют две стороны, одна - согласившая в будущем купить активы занимает длинную позицию, другая, согласившая продать активы – короткую позицию. Так как стороны равноправны и подвержены одному и тому же риску, то при заключении форвардного контракта никто ни кому ничего не платит, и, следовательно, в момент заключения форвардного контракта его стоимость равна нулю. Цену, по которой стороны согласились купить (продать) активы, называют ценой поставки активов. Цена актива в текущий момент времени называется спот-ценой. t Момент времени, когда происходит покупка (продажа) активов называют датой исполнения форвардного контакта или датой поставки.

Цена поставки, по которой в данный момент времени t заключаются форвардные контракты на данный вид актива с датой исполнения Т , называют форвардной ценой актива на срок Т- t лет.

Итак, в начальный момент времени стоимость форварда равна нулю. Однако через некоторое время форвардная цена активов может измениться, а цена поставки зафиксирована в контакте. Следовательно, после заключения форвардного контакта та или иная сторона по этому контакту может приобрести положительную или отрицательную стоимость.

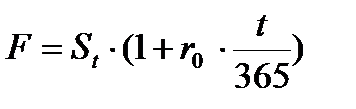

Форвардную цену(F) актива по которому не выплачиваются дивиденды можно определить по формуле:

Sт- спотовая цена

r0- процентная ставка

Дата добавления: 2015-10-09; просмотров: 1424;