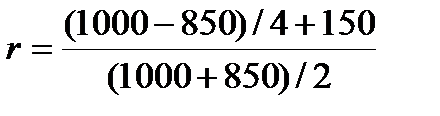

Пример. N =1000 руб., Р - 850 руб., п = 4 года, купон равен 15%

N =1000 руб., Р - 850 руб., п = 4 года, купон равен 15%. Определить доходность до погашения облигации. Она равна:

= 0,2027 или 20,27% (*)

= 0,2027 или 20,27% (*)

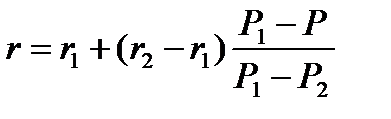

После того как инвестор определил значение доходности облигации с помощью формулы (*), он может воспользоваться формулой (**) для вычисления точной цифры доходности:

(**)

(**)

Вкладчик выбирает значение r1, которое ниже полученного значения ориентировочной доходности, и рассчитывает для него соответствующую цену облигации Р\, воспользовавшись формулой (2). Далее берет значение r2 которое выше значения ориентировочной доходности, и рассчитывает для него цену Р2. Полученные значения подставляются в формулу (**).

Пример.

Определить точную величину доходности облигации из приведенной выше задачи.

Мы рассчитали, что ориентировочная доходность облигации равна 20,27 %. Поэтому возьмем r1 = 20% и r2 = 21%. Тогда Р1 = 870,56 руб. и Р2 = 847,57 руб.

Отсюда

=20,89%

=20,89%

Таким образом, купив облигацию за 850 руб., инвестор обеспечит себе доходность до погашения равную 20,89%.

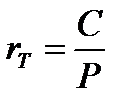

Определение доходности купонной облигации

Текущая доходность определяется как отношение текущего дохода к текущим затратам по формуле:

где: rт- текущая доходность; С - купон облигации; P - текущая цена облигации.

Дата добавления: 2015-10-09; просмотров: 1453;