Організація документообігу

Документи у процесі їх складання та обробки проходять тривалий та складний шлях. На етапі поточного обліку показники документів обробляються, групуються, узагальнюються і використовуються для заповнення регістрів обліку. На основі цих вже оброблених і узагальнених показників складається звітність та приймаються управлінські рішення. Складну проблему організації руху документів ускладнює необхідність своєчасного виконання усіх облікових робіт, тому що у разі недотримання термінів подання звітності з підприємства стягують штрафні санкції, Для своєчасного одержання зведених показників необхідно організувати детально продуману систему руху документів у часі та просторі, тобто між виконавцями, які складають, обробляють та зберігають документи.

Упорядковане просування первинної інформації у процесі її створення (одержання ззовні), трансформації, обробки та узагальнення у системі обліку називають циркуляцією облікової інформації.Просування первинних документів як носіїв інформації, з моменту їх складання (або отримання ззовні) до передачі до архіву підприємства утворює документообіг. Від оптимальності документообігу залежить ефективність усього облікового процесу, тому він є найважливішим об'єктом організації обліку на підприємстві. Від раціональної побудови документообігу і налагодження оперативного складання і передавання у бухгалтерію носіїв інформації та їх обробки залежить швидкість одержання вихідної, зведеної облікової інформації, що потрібна для управління, контролю і аналізу. Змістом організації документообігує встановлення маршруту проходження документа від його складання до передачі до архіву після виконання усіх видів робіт з його обробки, визначення термінів виконання кожного виду робіт та їх виконавців.

Раціональна організація документообігу на підприємстві передбачає:

1) мінімізацію проміжку часу між здійсненням господарської операції та одержанням узагальненої інформації щодо неї керівництвом підприємства;

2) застосування найбільш досконалих засобів і способів збирання та просування інформації до місця її обробки та узагальнення.

Документообіг організується апаратом бухгалтерії на чолі з головним бухгалтером. Організація документообігу включає не лише попереднє планування та регулювання потоків документів, але й контроль за дотриманням встановленого порядку та термінів складання та передавання документів. Порядок організації документообігу розкривається у третьому розділі наказу про облікову політику.

Документообіг умовно поділяють на чотиристадії:

- робота над носіями інформації у процесі їх складання або одержання із зовні;

- просування від місця складання або одержання до місця обробки до бухгалтерії;

- рух в процесі обробки;

- рух після обробки до місця постійного зберігання - до архіву.

Кожна стадія, у свою чергу, складається з декількох позицій - більш дрібної сукупності робіт з носіями, що у схемі руху документів виділяється самостійним записом і виконується одним виконавцем протягом встановленого терміну часу. Кількість позицій документообігу для різних документів може бути різною. Це залежить від складності носія інформації, тривалості шляху його просування.

Організація документообігу на стадіях складання і просування первинних документіввключає: вибір форм первинних документів для кожного об'єкта обліку; вибір технічних засобів і способів складання носіїв облікової інформації, зокрема, документів; призначення осіб, відповідальних за правильне і своєчасне складання первинних документів; визначення часу документування коленого виду господарських операцій та переліку робіт, необхідних для створення документа, вибір способів передавання інформації від одного виконавця до іншого.

При організації документообігу необхідно мінімізувати його загальну тривалість, що забезпечується різними шляхами. Перш за усе необхідно встановити, коли складаються документи: 1) до здійснення господарської операції; 2) у процесі її здійснення; 3) після її закінчення. Перший варіант забезпечує найбільшу точність відображення інформації у документах, а також надає найбільше можливостей для своєчасного встановлення різних відхилень. Однією з важливих складових документообігу є встановлення частоти передавання документів на обробку у бухгалтерію. їх необхідно передавати без затримок, що призводять до послаблення оперативного контролю за здійсненням господарських операцій; порушують терміни виконання облікових робіт; спричиняють спотворення інформації або навіть її втрату.

Необхідно встановити чіткі терміни передавання документів до бухгалтерії. Вони залежать, від обсягів облікової інформації; важливості об'єктів обліку; віддаленості виробничих підрозділів та складів від бухгалтерії; способів збирання інформації та наявності технічних засобів її передавання. Чим важливіше об'єкт обліку та чим більше інформації, тим частіше вона передається до бухгалтерії. Оперативна передача документів дозволяє оперативно контролювати роботу структурних підрозділів підприємства, забезпечує ритмічну роботу апарату бухгалтерії та своєчасне та якісне виконання облікових робіт.

Значну роль в оптимізації процесу документообігу відіграють способи передавання документів у бухгалтерію: 1) безпосередньо матеріально-відповідальними особами або оперативними працівниками (комірниками, майстрами); 2) обліковцями структурних підрозділів (нормувальниками, табельниками). Первинні документи можуть прийматись бухгалтерами безпосередньо у місцях їх складання, на робочому місці оперативних працівників. Наприклад, при оперативно-бухгалтерському (сальдовому) методі обліку запасів бухгалтер може приймати документи у комірника на складі. Для передавання інформації з віддалених структурних під розділів підприємства доцільно залучати кур'єрів, що не буде відволікати працівників з їх робочих місць. Для прискорення руху документів необхідно максимально обмежити число осіб, що беруть участь у складанні того чи іншого документа.

Необхідно механізувати і автоматизувати процес складання документів, встановити раціональну послідовність робіт з їх складання і просування, уникати невиправданих зустрічних документопотоків, максимально розширити попередній контроль, оскільки наступний затримує передачу документів на обробку.

Заповнені документи, у тому числі за допомогою технічних засобів, групуються у певні групи. На кожну з них складається супровідний ярлик. У ньому відображують назви та номери документів, а на технічних носіях відображують узагальнені показники щодо згрупованих господарських операцій.

При застосуванні комп'ютерної техніки на кожному етапі формування і обробки первинної інформації та її накопичення у пам'яті машини потрібно чітко визначити обсяги інформації, диференціюючи її за способами одержання:

- шляхом переробки первинних облікових показників;

- у результаті вторинної переробки за заданою програмою;

- як вихідна при складанні звітності.

Документообіг на стадії обробки документівта використання інформації в аналітичному і синтетичному обліку будується залежно від організаційної форми апарату бухгалтерії (топологічної, оперативно-виробничої, функціональної або комбінованої). Приймання документів від матеріально-відповідальних осіб підтверджується підписом бухгалтера у супровідних регістрах (при прийманні звіту касира у касовій книзі), або супровідних документах (при прийманні документів з руху запасів у реєстрі ф. М-13), або спеціальних книгах (картках).

При оперативно-виробничому поділі праці у бухгалтерії первинні документи приймаються відповідними секторами залежно від об'єкта обліку: матеріальний сектор приймає документи з обліку запасів; сектор з обліку заробітної плати та розрахунків з працівниками - документи з обліку праці та її оплати, тощо.

При функціональному принципі поділу праці усі документи надходять у перший функціональний відділ бухгалтерії. Після перевірки їх передають у другий відділ, третій і так далі до повної обробки та узагальнення інформації в облікових регістрах. Передавання документів з одного відділу в інший не реєструється.

Кожному виконавцю встановлюється максимально короткий термін на обробку документів. При цьому суворо регламентуються терміни передавання документів від одного виконавця до іншого, а також між відділами бухгалтерії або структурними підрозділами підприємства та з бухгалтерії у постійний архів. Час на обробку документа встановлюється виходячи з трудомісткості облікових операцій. Вона визначається за типовими нормами часу, шляхом хронометражу або на підставі власного досвіду головного бухгалтера або іншого виконавця. Терміни обробки документів встановлюють так, щоб забезпечити своєчасне узагальнення інформації для аналітичного і синтетичного обліку, оперативного контролю, складання звітності.

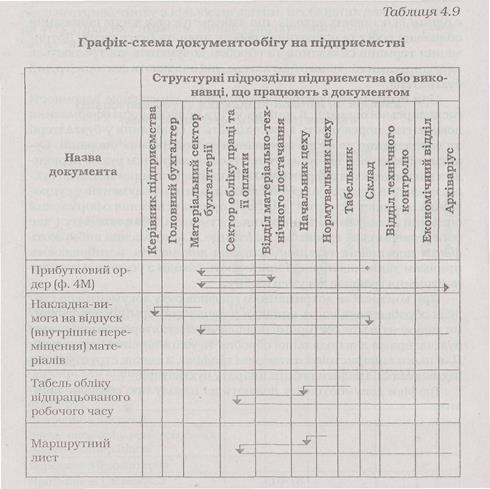

Для своєчасного виконання облікових робіт рух документів здійснюється за графіками. їх розробляє апарат бухгалтерії під керівництвом головного бухгалтера. Він встановлює персональну відповідальність бухгалтерів за дотримання термінів виконання облікових робіт. Форма графіків документообігу, порядок їх складання і обсяги показників визначаються підприємством самостійно.

Графік- це таблиця, за підметом якої вказують назви документів, а за присудком - структурні підрозділи або осіб, що працюють з документами; терміни виконання робіт та передавання документів між виконавцями; види робіт, що виконуються з документами. Зведені графікирозробляють за 1) видами операцій (надходження, відпуск), 2) за об'єктами обліку (облік основних засобів, облік праці та її оплати), 3) по підприємству у цілому. У зведених графіках фіксують лише основні стадії руху документів: 1) терміни сдавання (передавання) документів; 2) виконавців, які відповідають за дотримання цих термінів.

У графіках детально планується лише найважливіша частина документообігу - з моменту передачі оперативними працівниками документів і до їх одержання бухгалтерією. Роботи на стадії складання документів у графіку не висвітлюються. Порядок їх виконання регламентується робочими інструкціями зі складання документів, що додаються до робочого альбому носіїв інформації. У зведеному графіку також не вказують строків, послідовності руху і обробки документів апаратом бухгалтерії. Послідовність робіт з обробки документів доцільно регламентувати структурними і індивідуальними графіками облікових робіт. Основні показники (терміни, виконавців облікових робіт) у графіках доцільно конкретизувати.

У сітьових графіках зазначають не лише види робіт зі складання документа, але й оптимальні терміни їх виконання кожним виконавцем.

Для обґрунтування та деталізації зведених графіків, пошуку усіх резервів прискорення облікового процесу розробляються індивідуальні схеми руху документів. У таких схемах у технологічній послідовності створення і використання первинного документу вказують усі види робіт, що виконуються з цим документом від початку його складання до здачі до архіву; час за кожним етапом роботи і час у днях з моменту початку складання; місця роботи з документом та посадових осіб, які беруть участь в його складанні та обробці.

Графік регламентує терміни складання первинних документів, час передавання від одного виконавця до іншого; час обробки на кожній стадії облікових робіт; перелік посадових осіб, відповідальних за складання, перевірку, реєстрацію та обробку документів; порядок передавання документів; строк надходження документів до бухгалтерії; терміни обробки і виконання усіх облікових робіт за звітний період; строки передачі документа до архіву та строки його зберігання. Схеми руху документів використовуються для аналізу документообігу, підрахунку його тривалості у днях, визначення переліку обов'язків та відповідальності виконавців.

Для більшої наочності індивідуальні схеми руху документів зображують графічно їх називають оперограмами.

Для аналізу документообігу у розрізі об'єктів обліку у цілому розробляють особливі графіки-схеми. У них для кожного носія первинної інформації графічно відображують його шлях у системі обліково-економічної інформації підприємства. Для більш повної характеристики документообігу у графіку-схемі для кожного структурно підрозділу, який бере участь у просуванні документа, умовними символами позначають, який примірник документу надходить, зміст робіт з його обробки, час перебування у цьому підрозділі, тощо. З цією метою документ зображують у вигляді чотирикутнику з кількістю клітин, необхідних для зазначення усіх умовних символів. Знизу графіку-схеми наводять перелік таких символів.

Кожному виконавцю видається витяг із графіка облікових робіт, які він виконує. Організація контролю за документообігомє одним із основних заходів, що забезпечує своєчасне виконання облікових робіт та оперативну роботу апарату бухгалтерії. Дотримання термінів складання та обробки документів контролюється заступниками головного бухгалтера, які очолюють сектори (групи) бухгалтерії.

При суцільному контролі одночасно із перевіркою законності господарської операції, її доцільності та правильності оформлення документів, перевіряють і своєчасність їх складання у бухгалтерії та передавання до місць виконання господарських операцій. Суцільний контроль також здійснюється за зворотнім рухом первинних документів від оперативних працівників підприємства до бухгалтерії. Для контролю своєчасності здавання документів у супровідних ярликах, реєстрах, картках, призначених для оформлення операцій зі здавання-приймання документів, указують дату і час їх передавання за графіком і фактично. У кінці місяця вибирають факти порушення термінів сдавання документів, встановлюють причини таких відхилень і приймають заходи з усунення причин порушення графіків документообігу.

При контролі за дотриманням графіків руху документів на стадії їх обробки виявляють випадки порушення термінів передавання документів між секторами (відділами) бухгалтерії або окремими бухгалтерами для подальшої обробки та узагальнення інформації. Для цього використовують зведені графіки, а також структурні та індивідуальні графіки роботи апарату бухгалтерії.

Графіки документообігу додають до наказу про облікову політику.

- Форми бухгалтерського обліку

Облікова процедура матеріалізується у формі обліку, що запроваджується підприємством. Форми обліку постійно розвиваються із удосконаленням управління виробництвом, зростанням рівня наукової організації інформаційних систем.

Чисельні тлумачення сутності форми обліку свідчать, що вона є складним теоретичним поняттям. Найбільш змістовним та інтегральним є визначення Я.В. Соколова: «Формою рахівництва (ред. на рівні практичного використання - бухгалтерського обліку) слід називати сукупність алгоритмів для обробки первинних показників і одержання результативної облікової інформації за допомогою заданих технічних засобів». З цього визначення витікають певні висновки:

1) певну послідовність облікових дій забезпечує саме алгоритм, тому, незалежно від техніки обліку, він є основним поняттям форми рахівництва. Алгоритми можуть виступати у вигляді системи взаємопов'язаних облікових регістрів, які саме і визначають послідовність і способи реєстрації у них первинних показників. Алгоритми можуть створювати основу для програмування обробки первинних показників і одержання результативної облікової інформації;

2) порядок оцінки та групування об'єктів обліку, що є складовими обробки облікової інформації, визначають методологія і методика бухгалтерського обліку, тому вони є первинними відносно форми обліку, яка є лише їх зовнішнім втіленням, «оболонкою». Відповідно, зміни теоретичних засад бухгалтерського обліку зумовлюють адекватну еволюцію форм обліку;

3) первинні документи є входом до системи обліку, а звітність - її виходом, тому перебувають поза обліковою процедурою і до складу форми обліку не включаються;

4) порядок групування та реєстрації показників первинних документів визначає система облікових регістрів, тому вони становлять форму обліку;

5) форма обліку - це інформаційно-пошукова система, призначена для зберігання інформації, а облікові регістри є способом організації та зберігання інформаційних масивів, тому співвідношення облікових регістрів різної структури визначає ефективність обліку (його спроможність забезпечувати формування інформації, необхідної для управління) та безпосередньо впливає на продуктивність праці бухгалтерів. На вибір форми обліку впливають певні фактори:тип підприємства та обсяги його господарської діяльності; технічне забезпечення облікового процесу та план рахунків, що застосовується підприємством.

Раціонально організована форма обліку має забезпечувати:

- одержання своєчасної, повної та достовірної інформації щодо господарських операцій, яка необхідна для управління;

- групування та реєстрацію показників первинних документів, що надійшли до бухгалтерії;

- зростання продуктивності праці апарату бухгалтерії у процесі підготовки первинної інформації, її обробки та запису до облікових регістрів;

- зменшення числа помилок у процесі реєстрації та узагальнення показників;

- зберігання інформації, що забезпечує прийняття управлінських рішень.

Будь-яка форма обліку включає компоненти,які утворюють її інваріант:

1) тип запису (простий або подвійний);

2) послідовність запису (хронологічний та/або систематичний);

3) логисмографічність рівнів узагальнення облікової інформації;

4) повноту записів (реєструються господарські операції, які вже відбулися, або здійснюються, або мають відбутися).

Відповідно до чинного законодавства форму обліку підприємство обирає самостійно, зазначаючи її у наказі про облікову політику. Підприємствам надається право самостійно вибирати форми облікових регістрів, виходячи при цьому не лише з рекомендованих зразків, але й з власних розробок, зумовлених технологією обробки облікової інформації та конфігурацією комп'ютерної програми.

У наш час застосовуються такі форми обліку: меморіально-ордерна, Журнал-Головна, журнально-ордерна, журнальна, спрощена, проста, комп'ютерна.

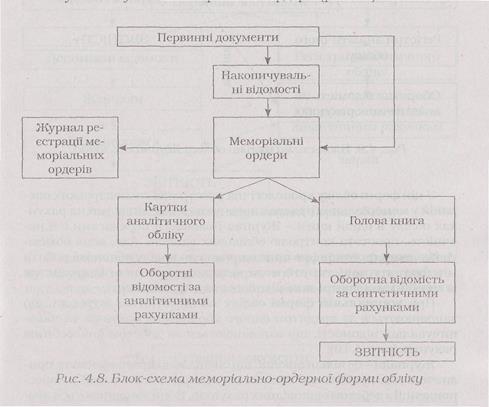

Перевагами меморіально-ордерної форми облікує вдале поєднання індивідуальних, конкретних особливостей кожного підприємства із загальними вимогами форми. На підприємстві відкривають лише ті накопичувальні відомості, які потрібні для реєстрації господарських операцій. Цілісність цієї форми обліку забезпечує застосування меморіальних ордерів (рис.4.8).

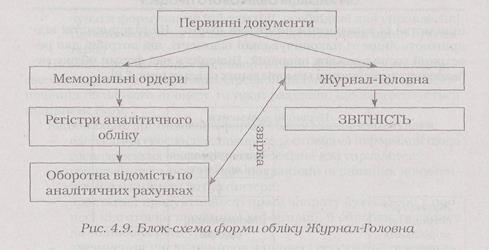

Меморіальні ордери складають у кінці місяця за підсумками накопичувальних відомостей та реєструють у спеціальному журналі. Але, громіздкість побудови, що призводить до дублювання записів господарських операцій та невиправданому зростанню трудомісткості облікових робіт, витіснили цю форму обліку з числа найбільш вживаних та розповсюджених. Спрощеним варіантом меморіально-ордерної форми обліку є форма Журнал-Головна(рис.4.9).

У цій формі обліку хронологічна реєстрація господарських операцій у меморіальних ордерах поєднується з їх записами на рахунках обліку в одній книзі - Журнал-Головна. її перевагами є її наочність, простота контролю облікових записів. Але, вона обмежує кількість рахунків і не пристосована до поділу облікової роботи між бухгалтерами, тому не може використовуватись підприємства із значними оборотами та різними видами діяльності.

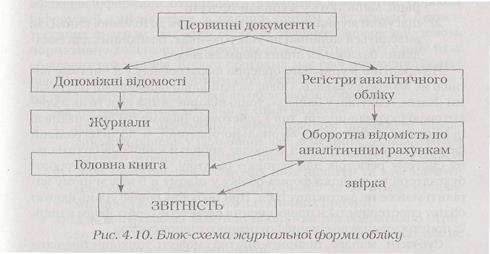

При журнальній форміобліку застосовуються журнали, що заповнюються за кредитом одного або кількох рахунків та накопичувальні відомості, що заповнюються за дебетом аналогічних рахунків (рис. 4.10).

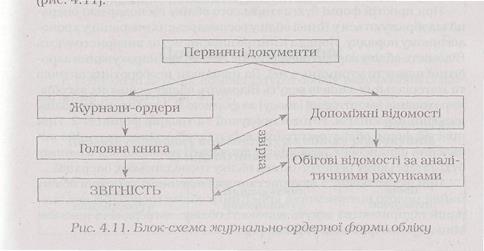

Журнали - це вільні аркуші, що спеціально прографлені та призначені для кредитових записів господарських операцій у кореспонденції з дебетом відповідних рахунків. Вони заповнюються двобічним та піковим способом. Аналітичний облік господарських операцій ведеться у спеціальних відомостях, що відкривають до окремих синтетичних рахунків. Так. до журналу № 1 відкривають відомості № 1.1; 1.2 та 1.3, призначені для аналітичного обліку грошових коштів та грошових документів; до журналу № 3 - відомості 3.1-3.6 для аналітичного обліку розрахунків та зобов'язань. Інформацію про обороти та сальдо на рахунках обліку, систематизовану у журналах та відомостях, у кінці місяця переносять до Головної книги. Перевагами цієї форми є поєднання синтетичного і аналітичного обліку; пристосування регістрів обліку до формування інформації, адаптованої для складання звітності. У класичному варіанті журнально-ордерної форми облікуведуться лише журнали-ордери, тобто регістри систематичного запису, призначені для відображення кредитових оборотів (рис. 4.11).

При журнально-ордерній формі регістри та послідовність записів такі:

1) первинні показники, що характеризують господарські операції, записують у журнали-ордери;

2) підсумки журналів ордерів переносять до Головної книги, де виводяться залишки по усіх рахунках, необхідних для складання балансу та інших форм звітності.

На практиці журнально-ордерна форма обліку у її чистому вигляді не застосовувалась. Облік за найбільш важливими рахунками «Каса», «Рахунки у банках», тощо підприємства ведуть як з кредитовою (журнал-ордер), так і дебетовою (відомості) деталізацією інформації, тобто не по журнально-ордерній, а по інтегральній формі обліку. Такий підхід дозволяє вибрати найбільш оптимальну систему регістрів для кожного рахунку. У практичній роботі бухгалтерії та чи інша форма обліку у цілому в її класичному варіанті майже не застосовується. При побудові конфігурації форми обліку спостерігається проникнення елементів одних форм в інші, їх пристосування до специфіки певного підприємства.

Суб'єкти малого підприємництва можуть використовувати за власним вибором спрощену форму обліку.Нормативними документами розроблені її варіанти:

- проста форма бухгалтерського обліку;

- форма бухгалтерського обліку з використанням (веденням) регістрів обліку майна малого підприємства.

При простій формі бухгалтерського обліку господарські операції відображуються у Книзі-обліку господарських операцій у хронологічному порядку. Поряд з Книгою підприємства використовують Відомість обліку заробітної плати (ф. № В-8) для нарахування заробітної плати та утримань з неї. За наявності необоротних активів та матеріальних запасів ведуть Відомість обліку основних засобів, нарахованої амортизації (зносу) за формою В-1 та Відомість обліку виробничих запасів, готової продукції та товарів форми В-2. При простій формі обліку реєстрація всіх господарських операцій і виявлення фінансових результатів діяльності проводяться в одному бухгалтерському регістрі - книзі обліку господарських операцій.

При формі обліку з використанням (веденням) регістрів обліку майна малого підприємства крім Книги обліку господарських операцій підприємства ведуть відомості обліку, затверджені наказом Міністерства фінансів України.

Найбільш оптимальною і раціональною є автоматизована форма обліку.Вона базується на використанні ЕОМ при обробці облікової інформації, отриманої з первинних документів. Обробка інформації здійснюється із використанням спеціальних бухгалтерських програм, що, крім обробки облікової інформації, мають нормативно-довідкову інформацію та автоматизовану єдину базу облікових показників. Кожна програма має свої можливості щодо рівня деталізації та систематизації облікової інформації, які можна реалізувати у процесі обробки облікової інформації.

Застосування комп'ютерної техніки дозволяє:

1) одержувати підсумкову інформацію для прийняття управлінських рішень у будь-який час, а не лише за підсумками звітного періоду, що характерне для класичних форм обліку;

2) збільшити перелік облікових номенклатур та забезпечити максимальну деталізацію інформації за багатьма ознаками, що було неможливим з технічних причин;

3) для контролю за роботою підприємства оперативно отримувати вибіркову потрібну у певний час інформацію, але не оперувати з усіма її потоками;

4) якісно підвищити рівень управління за рахунок застосування лінійної алгебри та кореляційного аналізу для показу взаємозв'язку між окремими рахунками;

5) забезпечити автоколацію облікової інформації, що на порядок підвищує її точність та об'єктивність.

Дата добавления: 2015-10-09; просмотров: 3494;