Проект організації обліку праці та її оплати

| Складова частина проекту | Зміст складової частини |

| Загальні положення | Нормативні і законодавчі документи з обліку праці та її оплати (внутрішні та централізовані). Склад постійно інформації. |

| Облік відпрацьованого робочого часу | Організація табельного обліку. Використання показників табеля в оперативному, статистичному і бухгалтерському обліку |

| Облік виробітку | Організація обліку виробітку. Складання робочих інструкцій по заповненню документів і розробка графіків документообігу |

| Узагальнення заробітної плати | Організація аналітичного обліку заробітної плати і розрахунків за нею у розрізі кожного працівника. Організація накопичення і групування показників первинних документів за видами, формами оплати праці. |

| Організація виплати заробітної плати | Визначення термінів і способів виплати заробітної плати, вибір регістрів обліку |

| Організація роботи апарату бухгалтерії з обліку праці та її оплати | Складання посадових інструкцій, індивідуальних і структурних графіків |

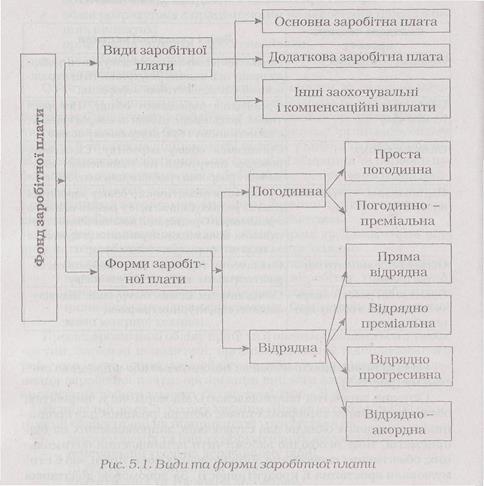

Оплата праці здійснюється за погодинною або відрядною системами (рис. 5.1).

Основна заробітна плата залежить від норм часу, виробітку, обслуговування та тарифних ставок, окладів, розцінок для працівників і посадових окладів для службовців, запроваджених на підприємстві, тому необхідно забезпечити встановлення оптимальних, об'єктивних економічно обґрунтованих норм праці, які б стимулювали зростання її продуктивності. За допомогою додаткової заробітної плати стимулюється праця понад встановлені норми, трудові успіхи й винахідливість, а також робота в особливих умовах (шкідливі та небезпечні виробництва). Величина інших заохочувальних і компенсаційних виплат безпосередньо залежить від стажу роботи працівника на підприємстві та його трудових успіхів. Для того, щоб рівень оплати праці кожного працюючого відповідав його трудовим зусиллям за кількістю та якістю праці, необхідно встановлювати такі види і системи заробітної плати, які відповідають організації і технології виробництва на підприємстві.

Для регулювання праці та її оплати на підприємстві розробляють внутрішні регламенти(Колективний договір, штатний розпис та Положення про оплату праці й Положення про преміювання) . їх положення адаптують до специфіки технології виробництва та управління. Положення про оплату праці визначає засади системи оплати праці на підприємстві, її види та форми. Ним регламентують:

- загальні принципи організації оплати праці на підприємстві;

- системи й форми оплати праці різних категорій працівників;

- штатний розклад працівників підприємства;

- побудову тарифної системи оплати праці по посадах і робочих професіях (тарифні ставки, посадові оклади або відрядні розцінки);

- систему преміювання та заохочення.

В заключній частині викладають порядок і строки перегляду системи оплати праці на підприємстві та порядок оскарження працівниками заробітної плати.

Тарифні сітки та схеми посадових окладів розробляються безпосередньо на підприємстві, затверджуються власником або уповноваженим ним органом та погоджуються з профспілковим комітетом (чи іншим органом, уповноваженим представляти трудовий колектив). Посадові оклади керівникам структурних підрозділів, професіоналам, фахівцям та технічним виконавцям, а також робітникам установлює власник або уповноважений ним орган відповідно до посади, робочої професії й кваліфікації працівника.

Постійна інформація з обліку праці та її оплативключає такі норми та нормативи: норми виробітку робітників, норми обслуговування технологічного обладнання, нормативи чисельності робочих бригад, штатний розклад, норми оплати праці (денні та часові тарифні ставки, відрядні розцінки, місячні ставки та оклади, нормативи доплат, нарахування премій, тощо); носії вхідної інформації з обліку особового складу (особові картки, накази про рух особового складу, накази про відпустку, преміювання, тощо), нормативи визначення податку з доходів фізичних осіб та інших утримань із заробітної плати; нормативи відрахувань на соціальне страхування від фонду заробітної плати, тощо.

Важливою складовою постійної інформації є шифри і коди облікових номенклатур. їх поділяють на дві групи. До першої належать шифри, що використовуються у багатьох облікових завданнях (структурного підрозділу, об'єкта калькулювання, категорії працівників), до другої - ті, що використовуються лише для нарахування заробітної плати (види доплат та утримань, податків, виконавчих листів).

Облік особового складута його руху організується відділом кадрів, але його окремі питання тісно пов'язані із бухгалтерським обліком. Зокрема, для нарахування заробітної плати використовують документи про призначення працівників на певну посаду або робоче місце, їх переведення на інші посади, надання відпусток, преміювання, тому терміни і порядок їх представлення узгоджуються з бухгалтерією. Форми первинних документів з обліку руху особового складу («Наказу (розпорядження) про прийняття на роботу» (форма № П-1); «Особової картки працівника» (форма № П-2); «Наказу (розпорядження) про надання відпустки» (форма № П-3); «Наказу (розпорядження) про припинення трудового договору (контракту)» (форма № П-4) затверджені нормативними документами. Форми інших документів, наприклад, обхідного листка при звільненні, акту про присвоєння вищого розряду розробляються на підприємстві. У відділі кадрів обов'язково формується особова справа для кожного працівника. У ній крім документів, що підтверджують його освіту або кваліфікацію зберігається копія ідентифікаційного номера та копії довідок або посвідчень, які надають право на додаткові види оплати праці або пільги в оподаткуванні. За кожним підрозділом підприємства ведуть Відомість обліку особового складу, до якої записують усі відомості про працівників.

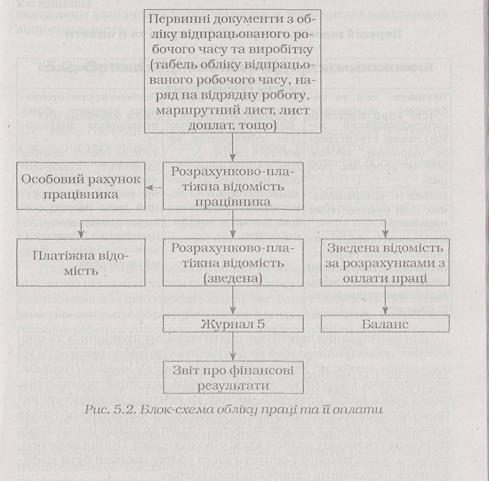

Організація обліку праці та її оплативключає: організацію документування відпрацьованого робочого часу; організацію документування виробітку; організацію аналітичного і синтетичного обліку заробітної плати як у розрізі працівників, так і у цілому по підприємству, організацію виплати заробітної плати, узагальнення інформації у формах фінансової та статистичної звітності, а також організацію роботи апарату бухгалтерії з обліку праці та її оплати (рис. 5.2).

Для організації обліку праці та заробітної плати необхідно розробити облікові номенклатури. При їх формуванні необхідно виходити із потреб управління фондом заробітної плати за її видами, формами і категоріями працюючих, а також переліку показників як фінансової, так і статистичної звітності (табл..5.2).

Таблиця 5.2

Дата добавления: 2015-10-09; просмотров: 991;