Перелік номенклатур первинного обліку запасів

| Назва номенклатур | Призначення номенклатур | Носії номенклатур |

| Шифр (номер складу) Код комірника Технічно правильна назва запасів Кількість Ціна Вартість Джерело надходження: (назва постачальника, прізвище, шифр і назва структурного підрозділу) Видача запасів: у виробництво (шифр і назва структурного підрозділу та об'єкта калькулювання); реалізація (назва покупців). | Для обліку надходження запасів на склад. Для обліку наявності запасів. Для обліку видачі запасів зі складу. | Товарно-транспортна накладна Накладна на відпуск (внутрішнє) переміщення матеріалів Акт приймання матеріалів Прибутковий ордер Лімітно-забірна картка Акт-вимога на додатковий відпуск (заміну) матеріалів |

При формуванні переліку номенклатур необхідно передбачити можливість його поповнення новими об'єктами обліку та вилучення надлишкових і застарілих показників, усунення їх дублювання.

Облікові номенклатури розробляє апарат бухгалтерії під керівництвом головного бухгалтера. У їх формуванні беруть участь фахівці інших структурних підрозділів (економісти, фінансисти, працівники відділу праці та її оплати, відділу постачання та збуту), зацікавлені у найбільш повному та детальному відображенні господарських операцій в обліку.

Номенклатури поточного обліку- це систематизований перелік показників, які характеризують економічно однорідні групи об'єктів господарювання. Розробку номенклатур починають із групування облікової інформації за певними ознаками. Спочатку об'єкти обліку поділяють на активи, капітал та зобов'язання, всередині них виділяють групи об'єктів відповідно до П(С)БО, плану рахунків та інструкції по його застосуванню. Після цього об'єкти кожної групи поділяють на підгрупи, субгрупи, виходячи із їх наявності на підприємстві та потреб управління в деталізації інформації. Кожній групі, підгрупі присвоюється певний порядковий номер, виходячи з якого встановлюється і записується номер для кожного об'єкта. Ця облікова номенклатура є основою робочого плану рахунків, зокрема, системою інвентарних або номенклатурних номерів. Облікові номенклатури бувають двох видів: прості (які не бувають деталізовані) і складні, які потребують подальшої деталізації.

Робочий план рахунків- це систематизований перелік синтетичних рахунків, субрахунків та рахунків аналітичного обліку, який підприємство використовує для нагромадження та групування облікової інформації про господарську діяльність з метою задоволення інформаційних потреб різних груп користувачів. Кожний рахунок робочого плану рахунків призначений детально, всебічно та повно характеризувати об'єкт обліку, для опису якого його призначено, чим забезпечується необхідний рівень деталізації інформації для управління, контролю і аналізу.

На побудову робочого плану впливають: мета формування інформації; обсяг інформації, заданий її користувачем; характер та напрямки аналізу отриманої інформації. Робочий план рахунків затверджується наказом про облікову політику.

Робочий план рахунків складається із синтетичних рахунків, субрахунків та аналітичних рахунків, розроблених підприємством. У ньому наводять ті синтетичні рахунки Плану рахунків обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, які підприємство використовує для ведення обліку господарської діяльності. Рахунки, які не використовують, у робочому плані не зазначають. Робочий план рахунків формується шляхом поступового розкладання,- деталізації рахунків вищого порядку на рахунки нижчого порядку. Синтетичні рахунки деталізують на субрахунки. Вони передбачені до багатьох синтетичних рахунків. У разі відсутності у плані рахунків субрахунків, підприємство за потребою вводить додатковий субрахунок, використовуючи для цього наступні за порядком цифри, і отримає для нього додатковий код. Наприклад, рахунок 28 «Товари » може бути доповнений субрахунком 289 «Транспортно-заготівельні витрати».

Субрахунки як рахунки другого порядку розкладаються, розпадаються, діляться на більш дрібні аналітичні рахунки. їх виділяють окремо у межах кожного синтетичного рахунку та субрахунку. Перелік аналітичних рахунків (третього, четвертого, тощо, порядку) залежить від фактичної наявності об'єктів господарювання. Для формування робочого плану рахунків можуть застосовуватись методи послідовного групування об'єктів обліку та виділення їх вертикальної(ієрархічної) і горизонтальної(інформаційних зв'язків) структури. При фасетному способігрупування інформації показники паралельно реєструють за декількома аналітичними ознаками. Це дозволяє у межах одного синтетичного рахунку одержати декілька різних систем аналітичних рахунків, що всебічно характеризують, розкривають первинну інформацію. Багатоступенева ієрархічна структура робочого плану рахунків, побудована шляхом застосування методу послідовного групування об'єктів обліку, забезпечує узагальнення активів, капіталу та зобов'язань на різних рівнях управління та проведення поглибленого, послідовного аналізу їх наявності та змін.

Систему кодування об'єктів обліку у робочому плані рахунків розробляють так, щоб забезпечити потреби управління та складання звітності (внутрішньої та зовнішньої). Для цього на початку року вивчають структуру кожної форми звітності і зміст її показників. У регістрах обліку виділяють спеціальні колонки для нагромадження і групування інформації за напрямками, передбаченими формами звітності.

Для розробки робочого плану рахунків об'єкти обліку кваліфікують згідно нормативних документів та формують з них облікові групи. Активи підприємства групують за їх функціонального ознакою, власний капітал - за структурними компонентами, зобов'язання - за видами, тощо. Мінімальна кількість груп обмежується числом рахунків та субрахунків, максимальна становить десять. У кожній групі об'єкти обліку поділяють на підгрупи, субгрупи, типи та види. їх детальний перелік наводять у спеціальній таблиці. Послідовне групування об'єктів обліку дозволяє кожному з них присвоїти порядковий номер. Він складається з порядкового номера групи та номерів об'єктів найбільшої підгрупи. До кожного синтетичного рахунку можна відкривати будь-яку кількість аналітичних рахунків, тому робочий план рахунків дозволяє деталізувати облікову інформацію до найменших ознак. Але, рівень деталізації залежить від ієрархії об'єктів обліку та її практичного використання.

Для узагальнення інформації за видами діяльності, структурними підрозділами та матеріально-відповідальними особами у робочому плані рахунків запроваджується вертикальна (ієрархічна) система кодування показників, за якої кожному центру відповідальності присвоюють відповідний номер (шифр).

Система субрахунків та аналітичних рахунків, що відкриваються до рахунків класу 1 «Необоротні активи», 2 «Запаси» та 0 «Позабалансові рахунки», повинна забезпечити формування кількісно-сумової та кількісно-сортової (марка, сорт, розмір) інформації у розрізі центрів відповідальності, матеріально-відповідальних осіб, структурних підрозділів та операцій з надходження і вибуття цінностей (за напрямками), а також інформації, необхідної для складання фінансової та статистичної звітності. Наприклад, у робочому плані рахунків з обліку основних засобів розробляють субрахунки та аналітичні рахунки, необхідні для складання другого розділу Приміток до річної фінансової звітності «Основні засоби» та Звіту про наявність та рух основних засобів та суми нарахованого зносу (амортизації) (ф.ОЗ-11); у робочому плані рахунків з обліку заробітної плати формують показники, необхідні для складання Звіту з праці, тощо.

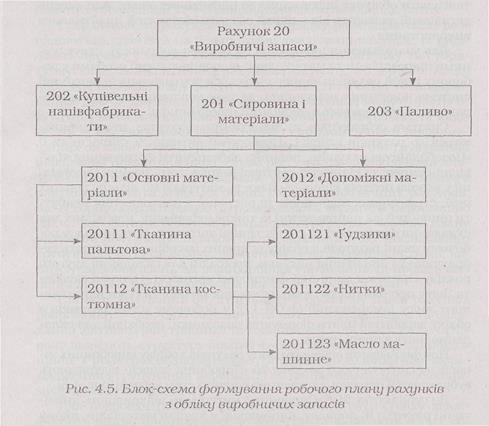

При формуванні робочого плану рахунків з обліку виробничих запасів до синтетичного рахунку 20 «Виробничі запаси» відкривають субрахунки II порядку, залежно від наявних груп запасів (рис. 4.5).

До субрахунку 201 «Сировина і матеріали» відкривають аналітичні рахунки III порядку, наприклад, «Основні матеріали», якому присвоюють код 2011 та «Допоміжні матеріали» - 2012, а у складі основних матеріалів виділяють рахунки IV порядку «Тканина пальтова» - 20111, «Тканина костюмна» - 20112, тощо. До рахунку «Тканина костюмна» відкривають аналітичні рахунки V порядку «Тканина «Лілея»» - 201121, «Тканина «Азалія»» - 201122 «Тканина «Бостон»» - 201123, тощо. У разі необхідності показники деталізацію у розрізі технічних характеристик кожного виду тканин (вміст вовни, синтетики, сорт), для чого відкривають рахунки наступних VI, VII, VIII, тощо порядків. До рахунку 28 «Товари» відкривають субрахунки у розрізі статистичних товарних груп. У їх складі яких виділяють аналітичні рахунки за назвами товарів, а рахунки кожної назви товарів, у свою чергу, поділяють за розмірами, моделями, сортами, фасонами, тощо.

Необоротні активи у робочому плані рахунків групують за групами, підгрупами, класами, типами, а також за місцями експлуатації, матеріально-відповідальними особами, джерелами фінансування, виробниками, тощо. Для кожного інвентарного об'єкта виділяють окремий рахунок обліку (табл. 4.2).

Таблиця 4.2

Витяг з робочого плану рахунків з обліку необоротних активів

| Номер та шифр рахунку | Назва |

| Основні засоби | |

| Транспортні засоби | |

| Вантажні транспортні засоби | |

| Автомобілі МАЗи | |

| МАЗ 06601 | |

| Нематеріальні активи | |

| Авторські та суміжні з ними права | |

| Програма «ІС-Бухгалтерія» (Петрова С.М.) | |

| Програма «Ліга-Закон» (Сидоренко С.Р.) |

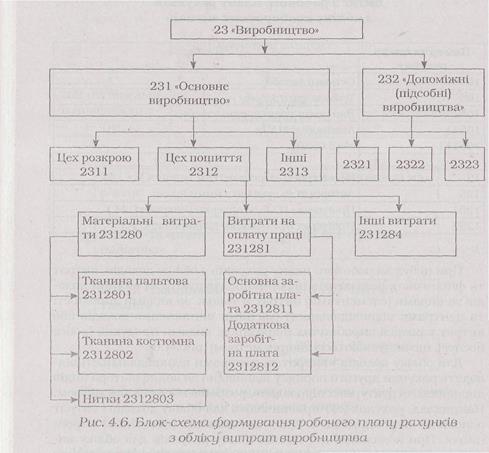

При побудові робочого плану рахунків з обліку доходів, витрат та фінансових результатів інформацію групують за видами доходів та видами (елементами) витрат, а також за видами діяльності та центрами відповідальності (місцями виникнення доходів або витрат у розрізі виробничих підрозділів, видами продукції (робіт, послуг), що випускаються підприємством) (рис. 4.6).

Для обліку доходів і витрат за центрами відповідальності відводять рахунки другого порядку відповідно до кодифікатора видів діяльності, структурних підрозділів, розробленого підприємством. Наприклад, рахунок 231 призначають для обліку доходів і витрат основного виробництва, а 232 - допоміжних (підсобних) виробництв. При подальшій деталізації плану рахунків для обліку витрат за центром відповідальності «Цех розкрою» відводять рахунок 2311, рахунок 2312 - для обліку витрат за центром відповідальності «Цех пошиття» та рахунок 2313 - для обліку витрат в інших підрозділах основного виробництва.

На аналітичних рахунках другого, третього порядку, що відкривають до синтетичного рахунку 23 «Виробництво», інформація деталізується у розрізі центрів відповідальності, статей прямих витрат, фактичних і нормативних витрат з виділенням відхилень та зміни норм за видами витрат, тобто за напрямками, необхідними для управління витратами та формуванням собівартості готової продукції.

На рахунках третього порядку деталізується інформація про витрати за відповідними елементами: матеріальні витрати, витрати на енергоносії, витрати на оплату праці,' витрати на соціальні заходи, амортизація та інші витрати операційної діяльності. Кожний елемент витрат деталізують на відповідні статті витрат. Так, у складі матеріальних витрат виділяють витрати на сировину та матеріали, витрати на придбання напівфабрикатів, витрати на паливо та енергію, на технологічні цілі, тощо.

Робочий план рахунків повинен відбивати специфіку фінансово-господарської діяльності підприємства, особливості його організаційної структури, облікової політики, тощо. Його необхідно побудувати таким чином, щоб без кардинальної реорганізації усієї структури можна було додатково вводити нові рахунки у разі потреби (при освоєнні нових видів діяльності, нових виробництв, застосуванні нових видів матеріальних ресурсів). Крім того, у робочому плані рахунків необхідно забезпечити формування показників, потрібних для складання звітності. Накопичення та групування протягом року інформації у регістрах обліку у відповідності зі структурою звітності зменшує обсяги додаткової роботи при складанні форм звітності.

Номенклатури підсумкового облікує системою показників, які характеризують стан активів, капіталу і зобов'язань та його зміну. Вони поділяються:

а) за характером - на показники державної та внутрішньогосподарської звітності;

б) за змістом - на показники оперативної, фінансової, податкової звітності;

в) за періодичністю складання - на показники поточної, річної звітності. Перелік та зміст номенклатур державної звітності регламентується законодавчими й нормативними документами. Номенклатури внутрішньої звітності формують згідно потреб управління. Вони залежать від виду діяльності підприємства, його структури та інших об'єктивних чинників.

Дата добавления: 2015-10-09; просмотров: 2384;