Аналіз якості товарних запасів

Якість товарних запасів характеризується розміром та рівнем необхідних та залежалих товарних запасів. Тому в ході аналізу товарних запасів слід приділяти увагу вивченню неходових та залежалих товарів, виявленню причин їх утворення.

До неходових товарів відносяться товари, що не користуються попитом та знаходяться в торгівлі два роки з дня їх надходження (випуску). До залежалих відносяться товари, що знаходяться в каналах торгівлі понад два роки.

Утворення запасів цих товарів переважно відбувається через обрахунки при визначенні потреби в товарах, при отриманні від постачальників виробів низької якості, застарілих фасонів та моделей, а також в результаті надмірного та нерівномірного їх завозу в торговельну мережу.

Мета аналізу неходових та залежалих товарів полягає у виявленні причин їх утворення, визначенні економічного збитку від наявності цих запасів, розробці заходів для зниження їхньої якості.

Основним джерелом інформації для такого аналізу є дані обліку неходових та залежалих товарів, матеріали інвентаризації, вибіркових спостережень.

Для аналізу використовуються наступні показники:

- питома вага неходових та залежалих товарів в загальній сукупній

масі товарів;

- питома вага неходових та залежалих товарів конкретної групи

в загальному обсязі цих запасів;

- частка залежалих товарів в загальній сумі неходових та залежалих товарів;

- темпи росту обсягу неходових та залежалих запасів;

- середній розмір уцінки товарів;

- процент реалізації уцінених товарів;

- коефіцієнт ефективності використання фонду уцінки (якщо такий створюється на підприємстві).

Наведені показники розраховуються та аналізуються в динаміці в цілому по підприємству та по окремих товарних групах.

Збільшення питомої ваги залежалих товарів веде за собою більші збитки та призводить до погіршення фінансового стану торговельної організації. Зростання залежалих запасів може бути обумовлено недоліками в оперативній роботі з неходовими та залежалими товарами або несвоєчасністю їх уцінки.

Обсяг витрат та збитків торговельного підприємства від зберігання залежалих товарів збільшується пропорційно до перевищення часу перебування їх на підприємстві.

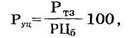

Для визначення можливого розміру уцінки товарів слід співставити збитки від уцінки (У) з обсягом витрат, пов'язаних з обслуговуванням та зберіганням товарних запасів (включаючи ще й відсотки за кредит, якщо він використовувався для їх формування) (Ртз).

Максимальний розмір уцінки (Руц) визначається за наступною формулою:

де РЦ6 - первісно встановлена роздрібна ціна відповідного товару (базова).

Конкретні розміри уцінки для окремих товарів визначаються на основі експертних оцінок з врахуванням ступеня втрати споживчих якостей знецінених товарів порівняно з аналогічними товарами, що користуються попитом населення, а також з урахуванням насиченості ринку цими товарами. Чим вищий рівень насиченості ринку, тим більшим повинен бути розмір уцінки, позаяк це забезпечує прискорення обіговості знецінених товарів.

При обґрунтуванні розміру уцінки по групах товарів слід враховувати також витратоємкість реалізації товарів та терміни перебування їх в каналах торгівлі.

Оцінка ефективності роботи з проведення уцінки товарів проводиться за допомогою показників обсягу продажу уцінених товарів (Ту) та коефіцієнта ефективності уцінки (Еуц), значення якого розраховується так:

де Дуц - доходи, отримані від реалізації уцінених товарів;

Зуц - збитки від проведення уцінки.

Чим вище значення даного показника, тим своєчаснішим виявляється рішення про проведення уцінки.

Дата добавления: 2015-09-18; просмотров: 1176;