Анализ прибыли от продаж

Наиболее крупной статьей формирования чистой прибыли, как правило, является прибыль от продаж товаров, продукции, работ, услуг. Поэтому в процессе анализа важно оценить влияние факторов, вызвавших изменение этого показателя.

Цель факторного анализа прибыли от продаж - выявление резервов ее повышения. В целом на прибыль от продаж оказывают влияние следующие основные факторы:

- объем продаж (чем больше организация продает рентабельной продукции, тем больше она получает прибыли);

- структура продаж (отдельные виды продаваемой продукции

работ, услуг имеют различную рентабельность. Некоторые из них могут

оказаться убыточными для предприятия. Поэтому от того, каков ассортимент продаваемой продукции, во многом зависит величина прибыли организации);

- цены на продаваемые продукцию, работы и услуги (их повышение позволяет предприятию получить дополнительную прибыль. Однако изменение этого фактора имеет ограничения в условиях высокой конкуренции, так как продавцы строят свою ценовую политику исходя не столько из уровня приемлемой для себя рентабельности, сколько из среднего уровня цен на аналогичные товары, работы, услуги);

- уровень затрат, включенных в себестоимость продукции (их рост

приводит к уменьшению прибыли в том же размере).

Методика факторного анализа прибыли от продаж включает следующие расчеты:

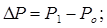

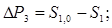

1) расчет общего изменения прибыли от продаж (∆Р):

(33)

(33)

где, Р1 - прибыль отчетного года, тыс. руб.;

Р0 - прибыль предыдущего года, тыс. руб.;

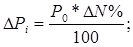

2) расчет влияния на прибыль изменений объема продаж (∆Pi):

(34)

(34)

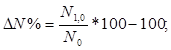

где, ∆N% - прирост объёма продаж в процентах, рассчитываемый по формуле

(35)

(35)

где, N1,0 - выручка от продаж отчётного периода в ценах предыдущего, тыс. руб.;

N0 - выручка от продаж предыдущего периода, тыс. руб.

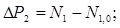

3) расчёт влияния на прибыль изменения отпускных цен на проданную продукцию (∆Р2)

(36)

(36)

где, N1 - выручка от продаж отчётного периода, тыс. руб.

4) расчёт влияния на прибыль изменения себестоимости продукции (∆Р3)

(37)

(37)

где, S1,0 - полная себестоимость проданной продукции отчётного периода в ценах и условиях предыдущего, тыс. руб.

S1 - полная себестоимость проданной продукции отчётного периода, тыс. руб.

Такой расчет можно провести не только в целом по общей сумме расходов на производство и продажу продукции, работ, услуг, но и оценить влияние производственных, управленческих и коммерческих расходов отдельно;

5) расчет влияния на прибыль изменения в структуре продаж (∆Р4)

(38)

(38)

6) расчет совокупного влияния факторов, равного общему изменению прибыли от продаж (∆Р).

(39)

(39)

Факторный анализ позволяет выявить резервы увеличения прибыли от продаж за счет:

- снижения расходов;

- оптимизации структуры (ассортимента) продаж;

- разработки гибкой ценовой политики;

- поиска новых рынков сбыта;

- улучшения качества продукции, работ, услуг и др.

Для оценки влияния этих факторов помимо информации Отчёта о финансовых результатах используются данные специального расчёта, в результате которого натуральные объёмы продаж отчётного периода пересчитываются в средние цены и затраты предыдущего.

Данные Отчета о финансовых результатах позволяют рассчитать порог рентабельности и запас финансовой прочности организации. Важным условием точности их определения является обязательное выделение из общей суммы расходов по обычным видам деятельности управленческих и коммерческих расходов, носящих с определенной долей условности постоянный характер. В этом случае рассчитанная в Отчете валовая прибыль (Рвал) может быть отождествлена с известным показателем маржинального дохода (маржинальной прибыли), т.е.

(40)

(40)

где, Sп - себестоимость проданных товаров, продукции, работ включающая производственные (условно-переменные) расходы (стр. 020);

МД - маржинальный доход.

Известно, что маржинальный доход рассчитывается по формуле:

(41)

(41)

где, Sпер - условно-переменные затраты;

Sпос - условно-постоянные затраты;

Р - прибыль от продаж.

Таким образом, маржинальный доход представляет собой сумму покрытия условно-постоянных расходов (управленческих и коммерческих) и формирования прибыли от продаж.

На основе показателя маржинального дохода рассчитываются показатели порога рентабельности и запаса финансовой прочности.

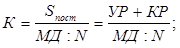

Порог рентабельности (К), или точка безубыточности (критический объем продаж) (К) — характеризует тот объем продукции, работ, услуг, реализация которого обеспечивает организации покрытие всех затрат, связанных с их производством и продажей, и рассчитывается по формуле:

(42)

(42)

где, УР - управленческие расходы;

КР - коммерческие расходы;

МД : N - доля маржинального дохода в выручке от продаж.

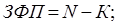

Запас финансовой прочности (ЗФП) - характеризует тот объем продукции, в пределах которого организация может снижать свои продажи без риска получить убытки от обычных видов деятельности, и рассчитывается по формуле:

(43)

(43)

В процессе анализа эти показатели рассчитываются в динамике (за отчетный и предыдущий период). Кроме того, целесообразно рассчитать запас финансовой прочности в процентах от общей величины выручки от продаж, что позволит более наглядно оценить процент безрискового снижения объема продаж.

В целом названные показатели позволяют оценить уровень эффективности продаж.

Дата добавления: 2015-10-05; просмотров: 1998;