Рентабельность деятельности предприятия

Показатели, характеризующие рентабельность деятельности предприятия, то есть показатели прибыльности - отражают, насколько эффективно организация использует свои средства в целях получения прибыли. Анализ рентабельности заключается в исследовании уровней и динамики коэффициентов рентабельности, которые являются относительными показателями финансовых результатов деятельности организаций.

| Показатели | Методика расчета | Комментарий |

| 1. Рентабельность активов | Чистая прибыль х 100% Среднегодовая стоимость активов | Показывает сколько прибыли приходится на 1 рубль стоимости активов независимо от источников привлечения средств. |

| 2. Рентабельность собственного капитала | Чистая прибыль х 100% Среднегодовая стоимость собственного капитала | Показывает сколько прибыли приходится на 1 рубль собственного капитала. Характеризует уровень эффективности использования вложенных средств. |

| 3. Рентабельность оборотного капитала | Чистая прибыль х 100% Среднегодовая величина оборотных активов | Показывает, сколько прибыли приходится на 1 рубль оборотного капитала. |

| 4. Рентабельность продаж | Чистая прибыль х 100% Объем продаж | Показывает насколько эффективно организация ведет свою деятельность и какова доля прибыли в выручке от продаж. |

| 5. Экономическая рентабельность | Чистая прибыль х 100% Средняя стоимость имущества | Показывает эффективность использования всего имущества организации |

| 6. Рентабельность продукции | Прибыль от продаж х 100% Полная себестоимость реализованной продукции (р, у) | Показывает, сколько прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. |

Показатель рентабельности совокупных активов служит измерителем эффективности использования средств организации, то есть, какой доход получен на единицу активов. Если значение этого показателя меньше процентной ставки на кредиты, то ситуация должна рассматриваться как неблагополучная.

Расчет показателей рентабельности для более полного и детального анализа рекомендуется рассчитывать как по валовой, так и по чистой прибыли.

Показатели рентабельности активов формируются под влиянием скорости оборота и рентабельности продаж. Факторная модель имеет вид:

Rа = Rп * Ко

где Rп - рентабельность продаж,

Ко - коэффициент оборачиваемости активов.

На основе данной базовой модели Дюпона для рентабельности активов моделируется все показатели рентабельности предприятия. Например, рентабельность собственного капитала формируется под влиянием от рентабельности продаж, финансовой маневренности и скорости оборота средств:

Rск = Кфм * Rп * Коб

где Кфм - коэффициент финансовой маневренности,

Rп - рентабельность продаж,

Ко - коэффициент оборачиваемости.

В заключение анализа целесообразно оценить показатели, характеризующие эффективность их работы. Для этого необходимо использовать систему показателей, которые каждый в отдельности выражал бы ту или иную сторону эффективности, а взятые вместе, давали бы ее полную характеристику.

В заключение анализа целесообразно оценить показатели, характеризующие эффективность их работы. Для этого необходимо использовать систему показателей, которые каждый в отдельности выражал бы ту или иную сторону эффективности, а взятые вместе, давали бы ее полную характеристику.

Общий принцип построения показателей экономической эффективности заключается в сопоставлении результатов деятельности с показателями материальных, трудовых и финансовых ресурсов (ресурсный подход) или с показателями текущих затрат на достижение этих результатов (затратный подход). Между ресурсным и затратным типом показателей эффективности существует тесная связь: повышение эффективности использования ресурсов снижает общую величину текущих затрат (издержек обращения), а рост эффективности текущих затрат позволяет высвобождать единовременные затраты (ресурсы).

Ресурсный подход включает в себя следующие показатели:

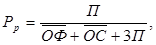

1. Рентабельность ресурсов (Рр).

где П - сумма прибыли;

- среднегодовая стоимость основных фондов;

- среднегодовая стоимость основных фондов;

- среднегодовая стоимость оборотных средств;

- среднегодовая стоимость оборотных средств;

ЗП - сумма заработной платы работников.

Показатель характеризует эффективность экономического потенциала. На основе изучения уровней эффективности ресурсов в динамике можно выявить основные тенденции изменения эффективности их использования.

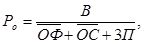

2. Ресурсоотдача (Р0).

где В - сумма выручки.

Ресурсный подход к оценке эффективности предполагает также изучение эффективности использования каждого вида ресурсов (основных фондов, оборотных средств, трудовых ресурсов).

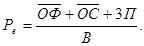

3. Ресурсоемкость (Ре)

Ресурсоемкость показывает, какая сумма ресурсов приходится на 1 рубль выручки от продаж продукции, товаров, работ, услуг.

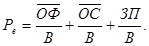

Величина общей ресурсоемкости может быть представлена как сумма:

где  - фондоемкость,

- фондоемкость,

- материалоемкость,

- материалоемкость,

- трудоемкость.

- трудоемкость.

Затратный подход к оценке эффективности отличается от ресурсного подхода тем, что сравнение производится с затратами, расходами. Общим показателем эффективности является коэффициент эффективности затрат.

Затратный подход включает в себя следующие показатели:

1. Рентабельность текущих затрат (Ри):

где П - прибыль,

И - сумма затрат.

2. Затратоотдача (Зо):

где В - выручка от продаж,

3. Затратоемкость (Зе):

Рост затратоемкости должна быть ниже, чем затратоотдачи.

Показывает сумму издержек, приходящихся на 1 рубль выручки от реализации. Уменьшение значения этого показателя - положительная тенденция.

4. Рентабельность затрат основных фондов (РЗоф):

где Роф - расходы, связанные с эксплуатацией основных фондов.

5. Рентабельность оборотных средств (РЗос):

где Рос - расходы по оборотным средствам.

Чем выше показатели, тем эффективнее используются основные фонды. То же можно сказать и о рентабельности затрат оборотных средств.

6. Рентабельность труда (РЗзп):

где Рзп - расходы по заработной плате работников.

Обычно повышение этого показателя оценивается положительно.

7. Затратоотдача основных фондов (Зоф).

8. Затратоотдача оборотных средств (Зос):

9. Затратоотдача заработной платы (Ззn):

Увеличение этих показателей в динамике - положительная тенденция.

Таким образом, коэффициенты представляют собой относительные показатели оценке эффективности. Их анализ заключается в сравнении с нормативными величинами, а также в изучении их динамики за отчетный период и ряд лет. Кроме показателей оценки экономической эффективности в организациях следует проводить комплексный анализ финансового состояния.

Дата добавления: 2015-10-05; просмотров: 1794;