Предмет та об’єкти судово-бухгалтерської експертизи.

Для розуміння сутності судово-бухгалтерської експертизи, порядку її призначення та проведення необхідно з’ясувати, що є її предметом і об’єктом.

Підходячи до визначення предмету судово-бухгалтерської експертизи слід враховувати наступне:

явища та процеси, що досліджуються експертом-бухгалтером повинні бути, перш за все, об’єктами бухгалтерського обліку, тобто їх дослідження повинно входити до компетенції експерта-бухгалтера, або ж бути пов’язаним з бухгалтерським обліком;

межі дослідження господарських явищ і процесів визначаються питаннями слідчого або суду, які поставлені експерту-бухгалтеру на розв’язання та потребують надання експертного висновку.

межі дослідження господарських явищ і процесів визначаються питаннями слідчого або суду, які поставлені експерту-бухгалтеру на розв’язання та потребують надання експертного висновку.

Визначаючи предмет судово-бухгалтерської експертизи, слід врахувати, що сутність предмету судово-бухгалтерської експертизи як об’єкту дослідження науковців відрізняється від змісту та предмету судово-бухгалтерської експертизи, яка проводиться за конкретною справою, тобто судово-бухгалтерської експертизи як практичної діяльності. У першому випадку предмет експертизи визначається питаннями, які належать до компетенції експерта-бухгалтера взагалі та визначають можливості даного виду експертизи. В практичній діяльності предмет експертизи визначається питаннями слідчого або суду, поставленими експерту-бухгалтеру за конкретною справою, які не повинні виходити за межі його компетенції. Поняття “предмет судово-бухгалтерської експертизи” за конкретною справою має вирішальне значення для практичної експертної діяльності, а саме, для вибору експерта-бухгалтера та визначення його повноважень при проведенні експертизи.

У свою чергу, в межах поставлених слідчим або судом питань, предмет судово-бухгалтерської експертизи конкретизується об’єктами та завданнями дослідження експерта при розслідуванні або розгляді кримінальної чи цивільної справи. Крім того, об’єкти визначають параметри дослідження експерта-бухгалтера. До об’єктів судово-бухгалтерської експертизи належать джерела даних про операції та явища, фактичні обставини яких необхідно встановити в процесі проведення судово-бухгалтерської експертизи для прийняття об’єктивного рішення за справою, що розслідується.

У свою чергу, в межах поставлених слідчим або судом питань, предмет судово-бухгалтерської експертизи конкретизується об’єктами та завданнями дослідження експерта при розслідуванні або розгляді кримінальної чи цивільної справи. Крім того, об’єкти визначають параметри дослідження експерта-бухгалтера. До об’єктів судово-бухгалтерської експертизи належать джерела даних про операції та явища, фактичні обставини яких необхідно встановити в процесі проведення судово-бухгалтерської експертизи для прийняття об’єктивного рішення за справою, що розслідується.

Вказані документи є об’єктом дослідження експерта-бухгалтера у зв’язку з тим, що відображають зміст господарських операцій, що забезпечує реєстрацію останніх у бухгалтерському обліку. Крім того, в процесі управління господарською діяльністю документи є засобом перевірки та аналізу господарських операцій, що відбулися на підприємстві; в кримінальному та цивільному процесах вони виступають джерелами доказів.

Для проведення судово-бухгалтерської експертизи експерту-бухгалтеру надаються матеріали кримінальної чи цивільної справи. На основі їх дослідження експерт дає відповіді на поставлені перед ним питання.

Для проведення судово-бухгалтерської експертизи повинні надаватися всі документи, залучені до справи, оскільки можуть містити відомості, що відносяться до предмету експертизи та поставлених експерту-бухгалтеру питань. Разом з тим, усі документи, що надаються експерту-бухгалтеру повинні містити вихідні дані для експертного дослідження та бути пов’язаними з господарськими операціями, які стали предметом судово-бухгалтерської експертизи. Експерт-бухгалтер повинен досліджувати всі з названих документів, не обмежуючись вивченням лише бухгалтерських документів. Будучи фахівцем в галузі бухгалтерського обліку, господарського контролю, аналізу експерт-бухгалтер повинен розглядати облікові документи у взаємозв’язку з іншими матеріалами справи, які безпосередньо з бухгалтерським обліком можуть бути і не пов’язані. Дослідження всієї сукупності документів, зазначених в постанові про призначення експертизи та наданих документів експерту-бухгалтеру слідчим або судом для дослідження, дасть йому змогу об’єктивно сформулювати судження про певний факт господарської діяльності та скласти обґрунтований висновок.

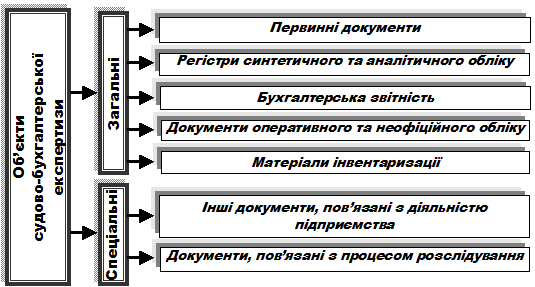

У зв’язку з тим, що експерт-бухгалтер повинен досліджувати не тільки бухгалтерські документи, але й інші матеріали наданої кримінальної чи цивільної справи, розрізняють загальні та спеціальні об’єкти судово-бухгалтерської експертизи (рис. 2).

Рис. 2. Об’єкти судово-бухгалтерської експертизи

Розглянемо документи, що належать до кожної з груп об’єктів судово-бухгалтерської експертизи детальніше.

До загальних об’єктів судово-бухгалтерської експертизи належать документи, які є засобами ведення бухгалтерського обліку, а саме:

1. Первинні документи. Використовуються для визначення фактичних даних – ознак, що характеризують господарську операцію: часу та місця здійснення операції; речових елементів, що складають господарську операцію – матеріальних ресурсів, грошових коштів тощо; витрат, цін, норм, розцінок, використаних при їх оформленні; вартісні вимірники, осіб відповідальних за здійснення операцій, їх оформлення. Досліджуючи первинні документи можна також з’ясувати основні показники господарської операції, що відбулася, а саме її вираження та кількісну характеристику в натуральних, трудових і грошових вимірниках. Наприклад, досліджуючи накладні експерт-бухгалтер має можливість встановити кількість та вартість отриманих підприємством товарно-виробничих запасів, їх якісні характеристики, підприємство-постачальника, від якого вони надійшли, період надходження та осіб, відповідальних за передачу та зберігання товарно-виробничих запасів, законність здійснених господарських операцій з їх оприбуткування.

Особливу увагу при дослідженні первинних документів експерту-бухгалтеру слід приділити документам бухгалтерського оформлення. До них належать довідки та розрахунки бухгалтерії*. Зазначені документи містять зміст і бухгалтерську проводку за господарськими операціями, для яких не передбачено уніфіковані первинні документи. Наприклад, на операцію зі списання собівартості реалізованої продукції на фінансові результати: (Д 79 “Фінансові результати” К 90 “Собівартість реалізації”) складається довідка бухгалтерії. Спрямування п’яти відсотків одержаного прибутку на поповнення резервного капіталу: (Д 443 “Прибуток використаний у звітному періоді” К 43 “Резервний капітал”) оформлюється розрахунком бухгалтерії. При цьому важливо, що для складання розрахунків бухгалтерії за операціями другого виду обов’язковою умовою є наявність інших документів: рішення зборів засновників, рішення або розпорядження управлінського персоналу. Наприклад, спрямовано 15000 грн. нерозподіленого прибутку на виплату дивідендів акціонерам ВАТ “Смакота”. Дана господарська операція відображається за дебетом рахунку 443 “Прибуток, використаний у звітному періоді” та кредитом рахунку 671 “Розрахунки за нарахованими дивідендами” і оформлюється розрахунком бухгалтерії. Останній може складатися лише на підставі рішення зборів засновників.

Враховуючи те, що зазначені первинні документи не мають встановленої форми, у процесі їх вивчення експерт-бухгалтер повинен звернути увагу на правильність їх складання та оформлення (вони повинні містити всі необхідні показники та реквізити – підписи, печатки, дату складання тощо без будь-яких виправлень і викривлень).

Первинні документи використовуються експертом-бухгалтером не лише для оцінки відображених в них господарських операцій, але й для порівняння їх даних з даними облікових регістрів і звітності.

2. Регістри синтетичного та аналітичного обліку, в яких на підставі первинних документів за допомогою кореспонденції рахунків бухгалтерського обліку відображаються господарські операції. Залежно від форми бухгалтерського обліку, що використовується на підприємстві, облікові регістри можуть бути представлені обліковими журналами та відомостями до них (журнальна форма обліку), ордерами та відомостями даних (при меморіально-ордерній формі обліку), а також оборотними та шаховими відомостями, відомостями аналітичного обліку, Головною книгою та іншими відомостями синтетичного та аналітичного обліку, які складаються на підприємстві.

На сьогодні в Україні можливе використання наступних форм ведення бухгалтерського обліку (табл. 1).

Таблиця 1. Форми ведення бухгалтерського обліку в Україні

| Форма ведення бухгалтерського обліку | Характеристика форми |

| 1 | 2 |

| Меморіально-ордерна | Одержала назву від меморіального ордеру, складанням якого завершується обробка документів. Передбачає складання проводок на кожен документ окремою довідкою у меморіальних ордерах. Для здійснення операцій з однаковою кореспонденцією рахунків відкриваються окремі відомості, за якими в кінці місяця визначаються підсумки та складаються підсумкові меморіальні ордери. Меморіально-ордерна форма надає широкі можливості для розподілу праці, але вимагає багаторазового переписування даних із одного регістру в інший |

| Журнал-Головна | На підприємствах, які мають незначну кількість синтетичних рахунків, може застосовуватися один із спрощених варіантів меморіально-ордерної форми ведення обліку, який називається “Журнал-Головна”. За цією формою ведення обліку варіантом хронологічна реєстрація меморіальних ордерів поєднується із записами за синтетичними рахунками в одній книзі, яка має назву “Журнал-Головна” |

| Журнальна форма | Ґрунтується на застосуванні журналів, де збираються та систематизуються дані первинних документів, необхідні для синтетичного та аналітичного обліку. Вони є основними регістрами синтетичного, а в окремих випадках, за невеликого обсягу облікової інформації, і регістрами аналітичного обліку та розраховані на відображення документообігу невеликих і середніх підприємств. Записи до журналів здійснюються за кредитом одного (або декількох) синтетичних рахунків в дебет багатьох рахунків синтетичного обліку. Крім журналів, ця форма ведення бухгалтерського обліку передбачає складання відомостей, Головної книги, таблиць аналітичних даних, аркушів-розшифровок, реєстру депонованої заробітної плати, бухгалтерських довідок (за здійснення відповідних операцій). Відомості, аркуші-розшифровки призначені для аналітичного обліку об’єктів, попереднього накопичення, групування та узагальнення облікових даних, що містяться у прийнятих до обліку документах |

| Спрощена форма | Невеликі підприємства використовують спрощену форму ведення бухгалтерського обліку, яка ведеться: Ø за простою формою бухгалтерського обліку без використання регістрів обліку майна малого підприємства; Ø за формою обліку з використанням регістрів обліку майна малого підприємства. При використанні спрощеної форми ведення бухгалтерського обліку використовуються книги обліку господарських операцій, в яких відображають залишки на бухгалтерських рахунках і реєструють у хронологічній послідовності всі господарські операції, здійснені на підприємстві |

| Комп’ютерна форма | Сучасна комп’ютерна форма ведення бухгалтерського обліку базується на використанні персональних комп’ютерів і обчислювальних мереж. Практичне її застосування залежить від набору технічних засобів і вибору організаційних форм їх використання. Особливістю комп’ютерної форми бухгалтерського обліку є те, що вона не існує без конкретної комп’ютерної програми. Облікові регістри різних комп’ютерних програм не однакові |

Основним призначенням облікових регістрів є узагальнення і систематизація даних первинних документів про здійснені господарські операції, їх інтерпретація на мові бухгалтерського обліку, та їх групування за необхідними для користувачів розрізами. Інформація з облікових регістрів використовується також для оцінки діяльності підприємства.

Для експерта-бухгалтера облікові регістри мають особливу значимість: за допомогою їх порівняння з даними первинних документів встановлюються невідповідності, які свідчать про здійснення зловживань і вивчення злочинів.

3. Бухгалтерська звітність – це документи, в яких містяться підсумкові показники, що характеризують фінансовий стан і результати господарської діяльності підприємства, стан розрахунків юридичної особи з бюджетом і цільовими фондами за податками, зборами та обов’язковими платежами та ін.

Бухгалтерська звітність підприємства об’єднує наступні види звітності (табл. 2.)

| Вид звітності | Сутність і призначення |

| Фінансова | Відображає фінансове становище та результати господарської діяльності підприємства за звітний період. Складається в порядку та за формою, визначеною Міністерством фінансів України. На даний час представлена п’ятьма формами: ф. № 1 “Баланс”, ф. № 2 “Звіт про фінансові результати”, ф. № 3 “Звіт про рух грошових коштів”, ф. № 4 “Звіт про власний капітал”, ф. № 5 “Примітки до річної фінансової звітності”. Форми 1 і 2 складаються щоквартально, форми 3-5 – лише за рік |

| Податкова | Містить дані про стан розрахунків підприємства з бюджетами (державним і місцевим) за податками та платежами та подається до органів Державної податкової служби (ДПС). Представлена значною кількістю форм у зв’язку з наявністю великої кількості податків, платежів і зборів. До органів ДПС звітність може надаватися за різні періоди: місяць, квартал, рік. Порядок подання і заповнення кожної з форм затверджується ДПС України |

| Статистична | Призначена для статистичного вивчення господарської діяльності підприємств і галузей економічної діяльності. За її допомогою контролюється виконання плану за обсягом і якістю продукції; нормами виробітку; використання устаткування та робочого часу; динаміка продуктивності праці тощо. Статистична звітність складається на підставі даних бухгалтерського, статистичного й оперативного обліку. До статистичної звітності належать звіт з праці, звіт про виробництво та ін. |

Крім наведених видів звітності, для експерта-бухгалтера може стати корисним дослідження показників внутрішньої звітності. Вона призначена для внутрішнього поточного контролю та управління підприємством, а тому складається одразу після здійснення господарських операцій, які цікавлять керівництво.

Внутрішня звітність характеризує окремі фрагменти діяльності підприємства та використовується для потреб поточного управління та контролю (наприклад, звіт касира про рух готівки в касі, звіт про хід відвантаження та реалізації продукції). Для відображення в ній інформації використовуються різні вимірники: натуральні, трудові та грошові. Період, за який складається зазначена звітність, її види, форму складання та зміст, законодавством не визначено й встановлюється кожним підприємством самостійно. Так, вона може складатися за зміну, добу, тиждень, декаду тощо. Зазначена звітність не надається зовнішнім користувачам і її показники не підлягають оприлюдненню. У зв’язку з цим, показники форм внутрішньої звітності можуть бути більш реальними та містити правдиву й достовірну інформацію про фінансовий стан та результати діяльності підприємства.

Дослідження експертом-бухгалтером бухгалтерської звітності підприємства є необхідним для встановлення достовірності інформації її показників, а також інших даних необхідних для відповіді експерта.

4. Документи оперативного та неофіційного обліку. До документів оперативного обліку належать документи, які розшифровують і доповнюють дані бухгалтерського обліку (наприклад, касова стрічка, фіскальні чеки тощо).

До документів неофіційного обліку належать документи, ведення яких не передбачене нормативними документами з бухгалтерського обліку і типові форми яких не затверджені державними органами або ж управлінським персоналом підприємства. Ці документи складаються посадовими або матеріально відповідальними особами “для себе”, наприклад, з метою контролю за рухом грошових коштів, товарів, готової продукції тощо. Прикладами документів неофіційного обліку можуть бути чорнові записи матеріально відповідальних осіб: книги, журнали, зошити, дискети, чернеткові документи бухгалтерів, касирів тощо.

При відсутності ведення бухгалтерського обліку ці документи є для експерта-бухгалтера джерелом інформації про фактично здійснені господарські операції з грошовими коштами, сировиною та матеріалами, готовою продукцією, товарами тощо.

Документи оперативного та неофіційного обліку, залучені до кримінальної чи цивільної справи в якості доказів із дотриманням кримінально-процесуального законодавства, досліджуються експертом-бухгалтером як допоміжні документи. Інформація, яку вони надають, може слугувати вихідними даними, які необхідні для встановлення фактів, що належать до предмету судово-бухгалтерської експертизи.

5. Матеріали інвентаризації – це документи, якими оформлюються результати проведеної на підприємстві інвентаризації. До них належать: інвентаризаційний опис, порівняльна відомість, протокол засідання інвентаризаційної комісії про підведення підсумків проведеної інвентаризації тощо.

Експерт-бухгалтер досліджує матеріали інвентаризації для встановлення правильності ведення бухгалтерського обліку та складання звітності на підприємстві; перевірки правильності відображення в обліку результатів інвентаризації; визначення розміру завданого збитку. Проте досліджувати ці матеріали необхідно у поєднанні з даними бухгалтерського обліку, адже лише таким чином можна встановити відхилення облікових даних.

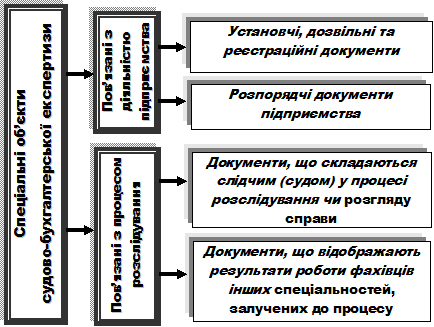

Наступною групою об’єктів судово-бухгалтерської експертизи є спеціальні об’єкти. Ця група об’єктів об’єднує значну кількість документів, а тому теж поділяється на групи (рис. 3).

Рис. 3. Види спеціальних об’єктів судово-бухгалтерської експертизи

До першої групи спеціальних об’єктів судово-бухгалтерської експертизи – документів, пов’язаних з діяльністю підприємства, господарські операції якого стали предметом розслідування чи розгляду судово-слідчих органів, – належать:

установчі документи (статут, установчий (засновницький) договір, протоколи зборів засновників); дозвільні документи (ліцензії, патенти тощо) та реєстраційні документи (довідки про внесення до єдиного державного реєстру платників податків, пенсійного фонду, митниці тощо);

розпорядчі документи підприємства – накази та розпорядження керівництва, що пов’язані з управлінням підприємством. Наприклад, наказ про облікову політику, наказ про проведення інвентаризації, про прийняття (звільнення), преміювання працівників тощо; інструктивні матеріали: посадові інструкції, затверджені графіки виконання певного комплексу робіт, договори про повну матеріальну відповідальність, а також планово-економічна та аналітична документація підприємства. До останніх належать документи, які містять планові показники (бізнес-плани, інвестиційні проекти, програми бюджетування, кошторис витрат) та документи, в яких відображені зміни й коригування планів і програм; документи, в яких передбачено норми матеріальних, трудових та інших витрат підприємства тощо.

Дослідження вищезазначених документів є обов’язковим для експерта-бухгалтера при встановленні можливості здійснення підприємством тих видів діяльності, які передбачені статутом; фактів порушення внутрішніх нормативних документів підприємства, необґрунтованого витрачання грошових коштів та інших ресурсів, нецільового використання фінансування, одержаного з бюджету.

До другої групи спеціальних об’єктів судово-бухгалтерської експертизи, відносять документи, що пов’язані з процесом розслідування або судового розгляду справи.

До документів, що складаються слідчим (судом) у процесі розслідування чи розгляду справи належать:

постанова (ухвала) про призначення судово-бухгалтерської експертизи, з якої експерт-бухгалтер дізнається про обставини справи та поставлені перед ним питання слідчим або судом (детальніше див. тему 5);

протоколи допитів обвинувачених і свідків, які є додатковим матеріалом для характеристики досліджуваних господарських операцій, що містять інформацію про час, місце та обсяг здійснених господарських операцій, обставини, які підтверджуються чи піддаються сумніву, порядок заповнення реквізитів документів, етапи їх проходження та обробки в бухгалтерії, порядок їх виконання тощо;

показання свідків. Вони досліджуються експертом-бухгалтером, якщо дані, що містяться в них, потребують для своєї інтерпретації спеціальних знань експерта-бухгалтера. Висновок експерта-бухгалтера має умовний характер, якщо ґрунтується на показаннях свідків, оскільки погляди експерта-бухгалтера базуються на дослідженні даних, за достовірність яких він не відповідає. У зв’язку з цим показання свідків мають бути обов’язково перевірені експертом-бухгалтером і підтверджені відповідними документами справи, які належать до загальних об’єктів судово-бухгалтерської експертизи. Наприклад, свідчення матеріально відповідальної особи про розмір недостачі товарно-виробничих запасів на складі повинен знайти підтвердження в інвентаризаційному описі та порівняльній відомості.

Висновок експерта-бухгалтера буде правильним і обґрунтованим лише за умови визнання достовірними наданих експерту даних.Останнє можуть підтвердити тільки слідчий або суд;

протоколи обшуку. Протокол обшуку має значення для встановлення експертом-бухгалтером місця вилучення документів, що важливо для визначення правильної позиції серед двох суб’єктів, між якими виникла суперечка.

Цікавий приклад використання протоколу обшуку в дослідженні експерта-бухгалтера наводить С.П. Фортинський. Під час розслідування справи за фактом крадіжки товарів з палатки при проведенні обшуку квартири у завідувача палатки, слідчим виявлено чернетки інвентаризаційних описів, що зазначено в протоколі обшуку. При подальшому дослідженні та зустрічній перевірці їх з примірниками, які прикладені до товарних звітів завідувача палатки, експерту-бухгалтеру вдалося встановити, що в останніх кількість деяких товарів збільшена порівняно з кількістю, зазначеною в чернетках. Після часткового відновлення кількісно-сумового обліку цих товарів у палатці експерт-бухгалтер підтвердив факти приписок в інвентаризаційних описах.

протоколи вилучення. Протокол вилучення дозволяє дати правильний і вичерпний висновок за фактами та обставинами, що досліджуються шляхом проведення зустрічної перевірки. Повністю з’ясувати фактичні обставини операції, проведеної двома різними підприємствами, експерт-бухгалтер може лише якщо він знає, звідки надійшов до справи кожен документ або примірник документу, наданий йому для дослідження;

протоколи судового засідання. Протокол судового засідання експерт-бухгалтер вивчає, якщо на експертизу надійшла справа, повернена на дорозслідування судом другої інстанції;

клопотання обвинувачених і свідків про залучення до справи додаткових документівабо перевірку окремих фактів тощо. Якщо клопотання обвинувачених про необхідність додаткових перевірок пов’язані з судово-бухгалтерською експертизою, то експерт-бухгалтер повинен врахувати його при дослідженні матеріалів справи й складанні висновку. Це допоможе експерту-бухгалтеру встановити повноту дослідження наданих матеріалів справи та об’єктивність його висновків.

До документів, які відображають результати роботи фахівців інших спеціальностей, залучених до процесу розслідування належать:

акти ревізії. Акти ревізій для слідчого (суду) складаються ревізором в результаті проведеної перевірки. Експерту-бухгалтеру можуть бути надані акти планових ревізій, лише частина інформації яких – щодо виявлених порушень – пов’язана зі справою, що розслідується, або ж акти ревізій, проведених за призначенням слідчого або суду після порушення справи. Як правило, акти цього виду містять дані, необхідні для дослідження експерта-бухгалтера. У зв’язку з цим експерт-бухгалтер повинен досліджувати матеріали проведеної ревізії передусім з точки зору значущості викладених фактів для судово-бухгалтерської експертизи, щоб з об’єктивністю та повнотою відповісти на поставлені питання слідства;

висновки експертів інших галузей знань, які мають спільний з судово-бухгалтерською експертизою предмет дослідження, також можуть міститися в матеріалах справи, наданої експерту-бухгалтеру для дослідження. Наприклад, в справі може бути наданий висновок експерта-технолога про фактичний склад і стан сировини, матеріалів, готової продукції і товарів, операції з якими досліджуються експертом-бухгалтером за документами наданими у справі. Висновок експерта-технолога про кількість витраченої сировини, наприклад, допомагає експерту-бухгалтеру встановити розмір її перевитрачання, недостачі та розмір завданого ним матеріального збитку;

довідки спеціалістів, допомогою яких користувався слідчий або суд, для з’ясування з окремих питань справи;

висновки попередніх судово-бухгалтерських експертиз, які надаються експерту, що проводить додаткову або повторну судово-бухгалтерську експертизу.

Зазвичай до них додаються матеріали, пов’язані з предметом судово-бухгалтерської експертизи, які долучені до справи після проведення попередньої експертизи.

Забезпечити достовірність та об’єктивність результатів судово-бухгалтерської експертизи, підвищити ефективність дослідження експерт-бухгалтер може лише за умови правильного використання і дослідження отриманих об’єктів судово-бухгалтерської експертизи – як загальних, так і спеціальних. Незважаючи на те, що науковці відводять спеціальним об’єктам допоміжну роль в дослідженні експерта-бухгалтера, їх важливість і значущість порівняно із загальними об’єктами судово-бухгалтерської експертизи не зменшується. Спеціальні об’єкти призначені допомогти експерту вирішити окремі питання, додатково перевірити достовірність загальних об’єктів експертизи, визначити перелік додаткових об’єктів експертизи, особливо, якщо даних, наведених у бухгалтерських документах для відповіді на поставлені перед експертом-бухгалтером недостатньо.

Перелік документів, що надаються на дослідження експерту-бухгалтеру, відповідно до вимог ст. 196 КПК України, зазначається в постанові про призначення судово-бухгалтерської експертизи. Матеріали кримінальної або цивільної справи, що передаються на дослідження експерту-бухгалтеру повинні бути підшиті, пронумеровані та надані слідчим у такому вигляді, в якому вони зберігаються в процесі слідства та судового розгляду. Кожен том справи обов’язково повинен мати номер і містити інформацію про номер кримінальної або цивільної справи, прізвище, ім’я, по-батькові особи, за обвинуваченням якої порушена справа та опис документів, що містяться у справі із зазначенням номерів кожного аркушу. Це є досить важливим, оскільки експерт при складанні висновку має обов’язково обґрунтовувати свою думку, посилаючись на конкретні томи та аркуші справи.

Об’єкти судово-бухгалтерської експертизи, що направляються експерту для дослідження та надання відповіді на поставлені перед нам питання, визначає слідчий або суд. Тобто, не можна, щоб експерт-бухгалтер досліджував документи, які не оглянуті слідчим, або в суді, тому що без їх оцінки не можна бути впевненим у достовірності наданих документів, а значить не має можливості перевірити фактичну об’єктивність висновку експерта-бухгалтера. Отже, експерт-бухгалтер досліджує лише ті документи, які вилучені слідчим або судом і долучені до справи.

Порядок вилучення документів регулюється Інструкцією про порядок вилучення посадовими особами органів державної податкової служби України у підприємств, установ та організацій документів, що свідчать про приховування (заниження) об’єктів оподаткування, несплату податків та інших платежів, та Кримінально-процесуальним кодексом України.

Вилученню у підприємств підлягають оригінали первинних документів (тобто письмові свідоцтва, що фіксують і підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення), грошових документів, облікових регістрів (тобто носії спеціального формату (паперові, машинні) у вигляді відомостей, ордерів, книг, журналів, машинограм тощо, які призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації первинних документів, що прийняті до обліку), кошторисів, декларацій та інших документів, пов’язаних з обчисленням і сплатою податків та інших обов’язкових платежів до бюджету, а також інші довідкові матеріали та розрахунки, за винятком документів, що містять відомості, визначені в законодавчому порядку такими, що становлять державну таємницю.

Підставою для вилучення документів є письмова постанова службової особи, органу контролю про вилучення документів, в якій обов’язково зазначається причина проведення вилучення документів.

При вилученні складається опис документів, які вилучені зі справ, і фіксується їх зміст.

Вилучення документів здійснюється в присутності посадових осіб підприємства, документи якого вилучають. Перед вилученням посадова особа контролюючого органу, яка проводить вилучення документів, здійснює ретельний огляд документів, що підлягають вилученню, в місцях їх безпосереднього зберігання. У випадках їх непридатності для подальшого огляду та дослідження або якщо папки з документами недооформлені (не підшиті, не пронумеровані, не підписані тощо), в присутності посадової особи контролюючого органу ці документи дооформлюються посадовими особами підприємства згідно з вимогами до оформлення документів і ведення документообороту.

На підприємстві замість вилучених документів залишаються їх копії із зазначенням підстави та дати їх вилучення, а також опис вилучених документів.

Можуть виникнути ситуації, коли на підприємстві залишається лише опис вилучених документів. За таких умов копії документів, що вилучені посадовими особами контролюючих органів повинні бути надані підприємству не пізніше трьох діб з дня їх вилучення. У протоколі та описі вилучених документів робляться відповідні записи. Вилучені документи повертаються підприємствам за рішенням керівників контролюючих органів під розписку про їх одержання кур’єром або пересиланням поштою.

Наявність при розгляді в справі декількох примірників одного документу, в деяких випадках, сприяє більш ефективному дослідженню експерта-бухгалтера. Всі примірники, створені за допомогою копіювального паперу, слід розглядати як самостійні документи, даними яких експерт-бухгалтер має право обґрунтовувати свій висновок.

В окремих випадках експерту-бухгалтеру може бути надана копія документу, яка приймається експертом-бухгалтером для дослідження за наступних умов:

із матеріалів справи повинно бути зрозуміло, звідки фотокопія надійшла в справу, тобто, у справі повинна бути постанова слідчого (суду) про залучення до справи копії документу із зазначенням того, коли і з яких джерел вона надійшла;

копія документу повинна бути доброякісною, тобто, всі реквізити документу й текст повинні бути достатньо зрозумілими й легко читатися;

копія повинна супроводжуватися висновком експерта-криміналіста про те, що вона виготовлена копіюванням одного документу, а не окремих фрагментів декількох;

якщо в процесі дослідження експерт-бухгалтер працював з копією документа, він повинен вказати це у висновку;

копія повинна бути засвідчена печаткою органів слідства (суду), які залучили її до справи.

При дотриманні перерахованих умов експерт-бухгалтер має право дати висновок про операцію, оформлену документом, копію якого він досліджує. Тобто, копія за дотримання усіх вимог прирівнюється до оригіналу документу.

Якщо бухгалтерський облік ведеться із використанням комп’ютерної техніки, то експертові надаються роздруківки документів, складених підприємством у електронному вигляді або ж їх електронний варіант. Якщо до справи долучаються показання свідків або протоколи допитів, то вони повинні бути обов’язково оформлені протоколом слідчого. Експерт-бухгалтер може приймати до уваги висновки експертів інших спеціальностей, але також лише після їх попередньої перевірки слідчим.

Слід зазначити, що експерт-бухгалтер несе відповідальність за збереження наданих йому для дослідження матеріалів справи. При цьому експерт не має права знищувати документи та надавати документи стороннім особам, що не пов’язані з процесом розслідування чи судового розгляду справи.

У процесі вивчення експертом-бухгалтером наданих йому матеріалів справи встановлюється їх достатність, допустимість і відносність. Тобто чи містять матеріали надані для дослідження всю необхідну інформацію для надання експертом висновку, чи належать вони до предмету судово-бухгалтерської експертизи та чи були вони залучені до справи у встановленому процесуальному порядку.

Таблиця 1.1. Порівняння аудиту, ревізії та судово-бухгалтерської експертизи

| № з/п | Ознака | Аудит | Ревізія | Судово-бухгалтерська експертиза |

| Поняття | Полягає у вираженні аудитором особистої думки про достовірність фінансової звітності, що відображається у висновку, який надає аудитор | Метод господарського контролю діяльності підприємств і їх підрозділів за певний період часу з метою встановлення законності, доцільності та ефективності здійснених господарських операцій, забезпечення збереженості майна, правильності й достовірності обліку і звітності | Процесуальна дія, що полягає у вивченні експертом-бухгалтером матеріалів справи в межах його спеціальних знань на завдання слідчого або суду з метою встановлення фактичних обставин справи й надання експертного висновку | |

| Законодавче регулювання | Закон України “Про аудиторську діяльність” | Закон України “Про Державну контрольно-ревізійну службу України” | Закон України “Про судову експертизу”, Кримінально-процесуальний, Цивільний процесуальний і Господарський процесуальний кодекси України | |

| Підстава для проведення | Договір між аудиторською фірмою та замовником аудиту | Наказ керівника підрозділу контрольно-ревізійної служби або керівника вищої установи | Постанова (ухвала) органу дізнання, слідства чи суду | |

| Періодичність проведення | Обов’язковий – один раз на рік (для підприємств, що оприлюднюють свою фінансову звітність), ініціативний – на замовлення суб’єкта господарювання | Може призначатися не частіше одного разу на рік (ст. 2 та ст. 11 Закону України “Про Державну контрольно-ревізійну службу України”) для перевірки господарських операцій підприємств, установ і організацій, які використовують кошти бюджетів, а також – до і після порушення кримінальної справи уповноваженими на те органами | Призначається після порушення кримінальної чи цивільної справи або розгляду справи в суді за необхідності використання спеціальних знань для встановлення фактичних обставин справи | |

| Суб’єкт проведення | Аудитор – це особа, яка має спеціальний дозвіл на проведення аудиту чи надання аудиторських послуг й працює в аудиторській фірмі або одноособово | Ревізор – службова особа, яка уповноважена державою виконувати контрольні функції з перевірки діяльності підприємства, але позбавлена будь-яких процесуальних прав на стадії попереднього слідства; в процесі розслідування справ може бути допитаний лише як свідок | Експерт-бухгалтер є учасником судового процесу, активно бере участь в ньому: ознайомлюється з матеріалами справи, подає клопотання до органу або особи, які призначили експертизу щодо надання додаткових документів для дослідження, ставить з дозволу суду або слідства додаткові питання для дослідження | |

| 1 | 2 | 3 | 4 | 5 |

| Предмет | Фінансова звітність підприємства та дані, сформовані в системі бухгалтерського обліку, на яких вона ґрунтується, з точки зору їх достовірності | Документально відображена в системі обліку господарська діяльність підприємства, що вивчається шляхом застосування спеціальних прийомів з позиції її законності, достовірності та доцільності. До предмету ревізії належать процеси та явища, пов’язані з господарською діяльністю підприємств і відображені документально, а межі їх визначаються програмою ревізії | Явища та процеси, які відображають або повинні бути відображені в бухгалтерському обліку, межі дослідження яких встановлюються питаннями слідчого, прокурора чи суду | |

| Об’єкт | Фінансова звітність конкретного суб’єкта господарювання | Господарські факти й операції, що формують господарські процеси, вся сукупність яких є господарською діяльністю певного суб’єкта | Матеріали порушеної судово-слідчими органами цивільної чи кримінальної справи | |

| Завдання | Перевірити відповідність фінансової звітності, що оприлюднюється, даним бухгалтерського обліку та іншим документам підприємства | Перевірити на відповідність нормативно-правовим актам здійснені господарські операції; виявити факти господарських і фінансових порушень, розкрадань, безгосподарності й марнотратства, встановити причини і умови, що сприяють порушенням, встановити винних осіб, вжити заходи щодо відшкодування нанесеної шкоди, внести пропозиції для виправлення виявлених помилок, вжити заходів щодо притягнення до відповідальності винних осіб | Встановити фактичні обставини справи в межах питань, що поставлені перед експертом-бухгалтером судово-слідчими органами й мають суттєве значення для правильного вирішення справи | |

| Принципи | Професійна об’єктивність, ком-петентність, конфіденційність, доброзичливість | Послідовність, безперервність, активність, раптовість, гласність, ревізійна незалежність, оцінка фактів, виявлених ревізією | Законність, повнота, об’єктивність, незалежність судового експерта | |

| Права суб’єктів проведення | Права аудитора визначені Законом України “Про аудиторську діяльність” | Права ревізорів визначаються Законом України “Про Державну контрольно-ревізійну службу України” | Права експерта передбачено в Цивільному процесуальному, Господарсько-процесуальному та Кримінально-процесуальному кодексах України | |

| Можливості здійснення самостійних дій суб’єктами проведення | Самостійно вибирає способи та прийоми перевірки достовірності фінансової звітності в межах чинного законодавства та за погодженням із замовником | Самостійно підбирає необхідні документи для перевірки, активно шукає матеріали про розкрадання та інші економічні злочини й, окрім аналізу даних бухгалтерського обліку, може здійснювати ряд самостійних дій: проводити інвентаризацію, опечатувати приміщення та вилучати документи тощо | Діяльність експерта-бухгалтера обмежена матеріалами, що надані йому в справі. Самостійних дій щодо збору та пошуку додаткових матеріалів експерт здійснювати не може | |

| Оплата послуг | Здійснюється замовником відповідно до умов договору | Ревізор є державним службовцем, посадовими обов’язками якого є проведення ревізії. Оплата праці для нього встановлюється відповідно до займаної посади | У цивільних справах: за рахунок сторони, що подала клопотання про порушення справи; за рахунок обох сторін, якщо вони подали клопотання про призначення експертизи. У кримінальних справах – за рахунок засуджених | |

| Вид діяльності | Підприємницька діяльність | Державна діяльність | Державна діяльність | |

| Місце проведення | На підприємстві – що є замовником | На підприємстві, що визначається у наказі на проведення ревізії | В експертній установі, місцезнаходження слідчого органу, суді | |

| Відповідальність | За неналежне виконання своїх обов’язків аудитор несе майнову відповідальність відповідно до умов договору на проведення аудиту, у вигляді попередження, зупинення дії сертифікату | Ревізор – державний службовець, тому за допущені порушення несе відповідальність, яка передбачена чинним законодавством для державних службовців: дисциплінарну, кримінальну | Передбачена кримінальна відповідаль-ність за ст. 384 та 385 Кримінального кодексу України | |

| Документ, який складається в результаті проведення | Аудиторський звіт, аудиторський висновок | Акт ревізії або довідка про наслідки ревізії | Висновок експерта | |

| Можливість використання результатів в судовому процесі | Аудиторський висновок сприймається лише як інші свідчення, а не фактичні докази | Акт ревізії сприймається лише як інші свідчення, а не фактичні докази | Процесуальне законодавство визначає висновок експерта одним із засобів встановлення фактичних обставин справи, який може бути джерелом доказів або набути сили доказу | |

| Контроль якості | Здійснює керівник аудиторської фірми або уповноважена ним особа та Аудиторська палата України | Реалізує керівник органу контрольно-ревізійної служби, працівник якого проводив ревізію, або вища установа для органу контрольно-ревізійної служби або представник органу, особа, що призначила ревізію | Здійснюється: особою або представником органу, які призначили експертизу; керівником експертної установи |

Отже, за наведеними в табл. 1.1 ознаками між аудитом, ревізією та судово-бухгалтерською експертизою набагато більше відмінностей, ніж подібних рис. Узагальнення аналізу даних табл. 1.1 дозволяє зробити важливий висновок: судово-бухгалтерська експертиза досить суттєво відрізняється від ревізії, яка у будь-якому випадку не є методом господарського контролю; вона є самостійним видом діяльності, якому властиві певні особливості.

Дата добавления: 2015-10-05; просмотров: 4739;