Механізм обчислення ПДВ в податковому обліку

Сума ПДВ, що підлягає перерахуванню до Державного бюджету України або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов’язання та сумою податкового кредиту звітного періоду.

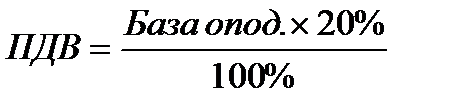

Для визначення суми ПДВ застосовується формула (2.1):

(2.1)

(2.1)

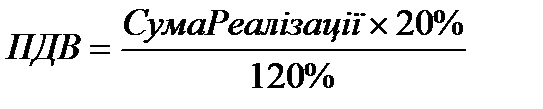

Обчислений таким чином ПДВ додається до вільної або регульованої ціни для формування ціни продажу. Це прямий метод розрахунку суми ПДВ. При наявності суми оподаткованих операцій з ПДВ застосовується зворотній метод обчислення (2.2):

(2.2)

(2.2)

При від’ємному значенні суми ПДВ така сума враховується у зменшення суми податкового боргу з податку, що виник за попередні звітні періоди, а в разі відсутності податкового боргу - зараховується до складу податкового кредиту наступного звітного періоду.

Дата добавления: 2015-09-29; просмотров: 719;