Линейная модель АРТ

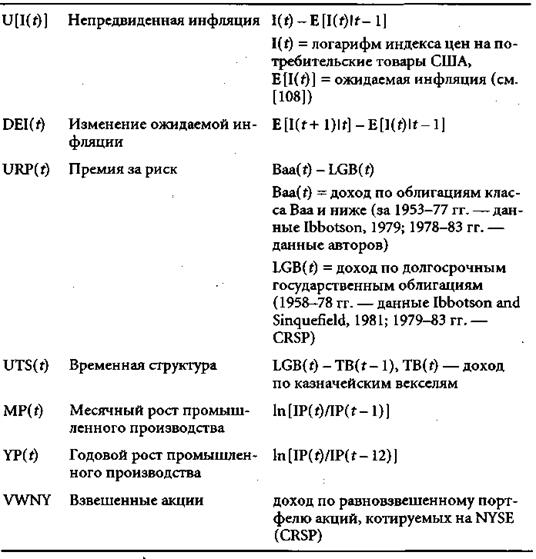

В известной работе Чена, Ролла и Росса делается вывод о том, что доход по акциям практически линейно зависит от изменений следующих пяти макроэкономических факторов: разницы между долгосрочными и краткосрочными процентными ставками, предвиденной инфляции, непредвиденной инфляции, промышленного производства и различия между первоклассными и прочими облигациями. База данных, с которой работали авторы, включает в себя 396 ежемесячных наблюдений за период с 1953 г. по 1985 г. В аналитической записи:

(4.3)

(4.3)

где b— влияния макроэкономических переменных, а— константа, е — погрешность, или специфический риск данной компании.

Несомненно, кандидатами на включение в модель являются и другие макроэкономические переменные. Было установлено, что потребление товаров и услуг, а также цену не влияют на ожидаемый доход на нефть. Оказалось, что эти факторы существенно, и поэтому они были исключены из дальнейшего анализа. В связи с ростом международной торговли было предложено учитывать курсы обмена валют и индекс Доу-Джонса для прогнозирования индекса фондовых бирж. Определенную дополнительную информацию может дать показатель предложения денег. Далее, может оказаться полезным учет показателей рынка производных финансовых инструментов (опционов и фьючерсов), поскольку они отражают ожидаемые события в экономической жизни. Разумеется, при этом нужно решить вопрос о том, который из рынков — наличности или рынков производных финансовых инструментов — опережает другой во времени.

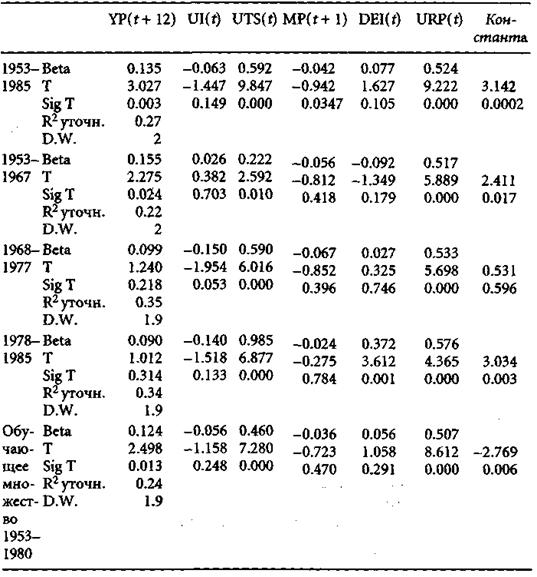

Чен, Ролл и Росс разбивали всю совокупность данных на три подынтервала и оценивали значимость каждого из шести факторов во времени при помощи множественного регрессионного анализа по методу наименьших квадратов. Оказалось, что месячное производство и непредвиденная инфляция существенной роли не играют, а премия за риск и временная структура всегда имеют значительное влияние. Показатель годового производства играет роль только на больших промежутках времени. Изменения ожидаемой инфляции стали значимым фактором только в самое последнее время, возможно, это — результат монетаристской политики администрации Рейгана.

Таблица 4.1

Обозначения и определения переменных

Рассматривая поведение переменных на разных подынтервалах, можно заметить, что некоторые из них не оказывают никакого влияния – они не значимы или неактивны, а другие активны на всем промежутке времени или на некоторой его части. Переменные, которые активны только на части промежутка времени, бывает труднее всего распознать при помощи методов типа OLS-регрессии, когда минимизируется квадратичная ошибка на всем интервале. Тем самым, от длины набора данных зависит, является ли некоторая переменная (например, DEI) активной или нет.

Таблица 4.2

Результаты регрессии для VWNY

Дата добавления: 2015-09-18; просмотров: 819;