Предварительная обработка данных и подготовительные тесты

Вся совокупность данных была разбита на три множества: обучающее, подтверждающее и тестовое. Так как историческая волатильность вычислялась по принципу движущегося окна размером в 15торговых дней, обучающее множество охватывает промежуток времени с 11 февраля (вторник) до 13 марта (пятница) 1992г. и включает в себя 24 рабочих дня и 2784 наблюдений (29 15-минутных периодов в день и 4 цены исполнения). Из них 300 наблюдений были выделены в подтверждающее множество. Перед тем, как это сделать, мы перемешали все 2784 записи, чтобы устранить аспект, связанный с временными рядами. Для того чтобы избежать эффектов дня и недели исполнения, мы взяли для тестов промежуток с 16 марта (понедельник) по 3 апреля (пятницы), и, таким образом, до исполнения (16 апреля) оставалось еще достаточно времени. На эти 15 дней торгов приходилось 1740 наблюдений.

Все 33 входных переменных были перемасштабированы так, чтобы их значения менялись от 0 до 1. Предварительно были «подрезаны» крайние значения дохода (1-процентные выбросы с обеих сторон). В итоге значение 0.5 в новом масштабе соответствует нулевому доходу за соответствующий промежуток времени. Отметим, что в проверочном множестве случаи нулевого дохода встречаются весьма часто.

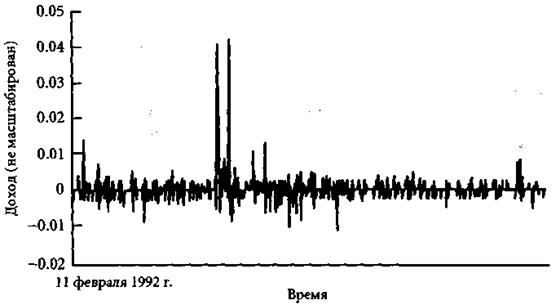

Рис. 3.1. Целевая переменная (немасштабированная): доход, полученный за четверть часа по совокупности обучающего и проверочного множеств

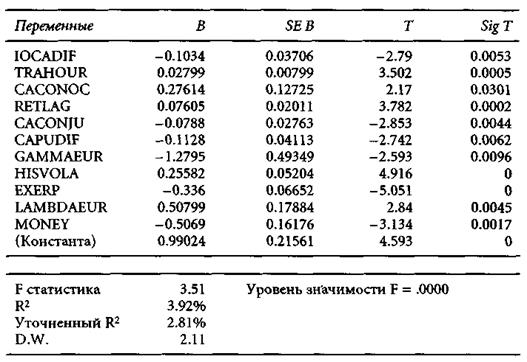

Для того чтобы выяснить влияние разных переменных и определить степень пригодности линейной модели, была использована линейная OLS регрессия. В силу того, что подразумеваемая ставка IMPLRE оказалась мультиколлинеарной с соотношением длинных/коротких позиций MMPOSLO (выявлено с помощью теста на допустимые отклонения пакета SPSS+/РС, версия 5.01), эта переменная была отброшена. Результаты для обучающего множества оказались весьма обнадеживающими.

Модель оказалась способной объяснять ситуацию примерно в 3% случаев неплохой результат, когда речь идет об оценке дохода на наличном рынке на основании информации с рынка производных финансовых инструментов. Никакой корреляции ряда обнаружено не было. То обстоятельство, что на всем обучающем множестве акции Филипс медленно, но постоянно росли, учитывалось в значениях переменных TRAHOUR, HISVOLA и RETLAG.

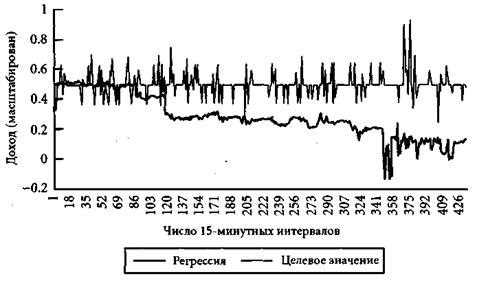

Регрессионные данные довольно хорошо отслеживали кривую реальных доходов на первых 87 записях (что соответствует 3 торговым дням) из тестового множества (коэффициент корреляции = 13%), но на оставшемся отрезке проявлялся отчетливый тренд на понижение (большие отрицательные доходы) при коэффициенте корреляции 2%. Поскольку средний доход по акциям за 15 минут — один и тот же для опционов всех серий, для каждого временного интервала вносили в график только одно значение целевой переменной, и, тем самым, число наблюдений в проверочном множестве сократилось с 1740 до 435.

Таблица 3.2

Значимые результаты регрессии на обучающем множестве

Поскольку на данных, следующих за тремя днями торгов, результаты проверки все больше расходятся с целевой переменной по величине и направленности, периодическая перенастройка модели может улучшить результаты на тестовом множестве. Без «обновления» регрессионной модели, повторно обучалась нейронная сеть с помощью движущегося обучающего промежутка, который охватывал 2 торговых дня или 232 записи (2 дня по 29 интервалов и 4 серии опционов). Вначале сеть обучалась на материале обучающего (2484 записи) и подтверждающего (300 записей) множеств в течение 18,000 эпох. Затем делался прогноз дохода по тестовому множеству на час вперед (4 записи). После этого сеть повторно обучалась на последних 232 записях, включая те 4 интервала, для которых на предыдущем шаге был сделан прогноз. Затем делался прогноз еще на четыре 15-минутных интервала и т.д. Срок прогноза в 4 интервала и интенсивность повторного обучения в 100 эпох выбирались волевым порядком, и в дальнейшем эти параметры можно уточнить. Поскольку предметом всего исследования являются изменения показателей в течение одного торгового дня делался краткосрочный (максимум на 1 час вперед) прогнозе дохода.

Рис. 3.2. Результаты регрессии, полученные на новых данных (тестовом множестве)

Дата добавления: 2015-09-18; просмотров: 830;