Ґ) Грошова оцінка земельних ділянок

Грошова оцінка земельних ділянок – визначення грошового еквіваленту земельної ділянки на рентній основі, може бути нормативною і експертною (ст.201 ЗКУ, ст.1 та ін. ЗУ «Про оцінку земель»).

Грошова оцінка сільськогосподарських угідь проведена в повному обсязі станом на 01.07.1995. З урахуванням індексації вже на 01.01.2003 в цілому по Україні вона становила 363557 млн. грн.14 Станом на 01.01.2007 грошову оцінку земель несільськогосподарського призначення за межами населених пунктів проведено лише на площі 271,93 тис.га (2,4% від їх загальної площі). Із загальної кількості населених пунктів України (29904) нормативну грошову оцінку земель проведено по 20067 населених пунктах, що становить 67,1% від їх кількості, на площі 5352,1 тис.га, (73,0% від їх загальної площі)15. За оцінками фахівців (на 2003 р.), орієнтовна вартість всіх земель несільськогосподарського призначення за межами населених пунктів становила 2258928 млн. грн, всіх земель населених пунктів – 1388384 млн. грн, усіх земель України – 4010869 млн. грн16

Нормативна грошова оцінка земельних ділянок – «капіталізований рентний дохід із земельної ділянки, визначений за встановленими і затвердженими нормативами» (ст.1 ЗУ «Про оцінку земель»); використовується для визначення розміру земельного податку, втрат сільськогосподарського і лісогосподарського виробництва, економічного стимулювання раціонального використання та охорони земель тощо (ст.13 ЗУ «Про оцінку земель», ч.3 ст.201 ЗКУ).

Правове регулювання. Відповідно до ч.5 ст.201 ЗКУ, ст.12 ЗУ «Про оцінку земель», методики грошової оцінки земельних ділянок затверджуються КМУ. На сьогодні діють Методика нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів, затв. ПКМ від 23.03.1995 №213, та Методика нормативної грошової оцінки земель несільськогосподарського призначення (крім земель населених пунктів), затв. ПКМ від 23.11.2011 №1278.

Положення названих Методик деталізовані наказами Держкомзему, Мінагрополітики України, Мінбудархітектури України, Української академії аграрних наук «Про Порядок нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів» від 27.01.2006 №18/15/21/11 та Держкомзему, Мінагрополітики України, Мінбудархітектури України, Держкомлісгоспу України, Держводгоспу України, Української академії аграрних наук «Про Порядок нормативної грошової оцінки земель несільськогосподарського призначення (крім земель у межах населених пунктів)» від 27.01.2006 №19/16/22/11/17/12.

Суб’єкт здійснення оцінки. Ч.3 ст.18 ЗУ «Про оцінку земель» передбачає здійснення оцінки «юридичними особами, які отримали ліцензії на проведення робіт із землеустрою».

Фактично довідки про нормативну грошову оцінку видають органи земельних ресурсів, а от технічну документацію з оцінки земель розробляють «юридичні особи, які отримали ліцензії». Практика «самостійної оцінки» земельних ділянок податковими органами, як вимоги до землекористувачів проводити переоцінку, є незаконною.

Індексація. Відповідно до п.289.2 ст.289 ПКУ, грошова оцінка земельної ділянки щороку станом на 1 січня уточнюється на коефіцієнт індексації, який розраховується за формулою, вказаною у цій нормі.

Проведення переоцінки. У зв’язку зі зміною умов землекористування оцінка земельної ділянки може застаріти і втратити актуальність, у зв’язку із чим виникає необхідність проведення переоцінки. На сьогодні чинне законодавство встановлює лише періодичність здійснення такої переоцінки (ст.18 ЗУ «Про оцінку земель»): земель сільськогосподарського призначення «не рідше як один раз у 5-7 років, а несільськогосподарського призначення - не рідше як один раз у 7-10 років». Формулювання Закону є не зовсім вдалим і не дає чіткої відповіді на те, чи можна і чи потрібно проводити переоцінку до спливу 5 або, відповідно, 7 років у разі зміни обставин, що впливають на оцінку земельної ділянки (напр., зміни функціонального використання або наближеності до шляхів сполучення).

|

|

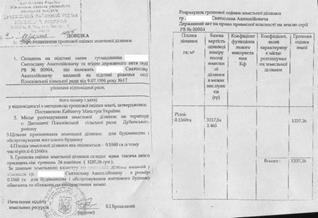

| Приклад довідок про нормативну грошову оцінку земельної ділянки, виданих органами земельних ресурсів (цифрову копію див. на сайті www.amm.org.ua) |

| Приклад витягу з технічної документації про нормативну грошову оцінку земельної ділянки (цифрову копію див. на сайті www.amm.org.ua) |

Експертна грошова оцінка земельних ділянок – «результат визначення вартості земельної ділянки та пов'язаних з нею прав оцінювачем (експертом з питань оцінки земельної ділянки) із застосуванням сукупності підходів, методів та оціночних процедур, що забезпечують збір та аналіз даних, проведення розрахунків і оформлення результатів у вигляді звіту» (ст.1 ЗУ «Про оцінку земель»); використовується при здійсненні цивільно-правових угод щодо земельних ділянок (ч.4 ст.201 ЗКУ).

Випадки обов’язкового проведеннявизначені у ч.2 ст.13 ЗУ «Про оцінку земель» (відчуження та страхування земельних ділянок, що належать до державної або комунальної власності, застава та ін.).

Загальні засади проведення експертної грошової оцінки земельних ділянок визначені у ст.19 ЗУ «Про оцінку земель»: оцінка здійснюється на основі таких методичних підходів: (1) капіталізація чистого операційного або рентного доходу від використання земельних ділянок; (2) зіставлення цін продажу подібних земельних ділянок; (3) врахування витрат на земельні поліпшення. Здійснення експертної оцінки регламентується також ПКМ від 11.10.2002 №1531 «Про експертну грошову оцінку земельних ділянок».

|

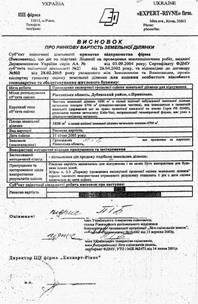

| Фрагменти висновку про експертну грошову оцінку частини земельної ділянки (цифрову копію див. на сайті www.amm.org.ua) |

Дата добавления: 2015-09-18; просмотров: 1588;