Прибыль и рентабельность в промышленности

Прибыль – чистый доход предприятия, определяемый как разность между выручкой от продажи продукции и затратами на ее изготовление.

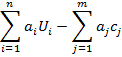

Прибыль предприятия :

Прибыль чаще всего является основной целью коммерческой организации.

Из формулы видно: на объем прибыли влияет – количество проданной продукции, цена за еденицу продукции, качество продукции, себестоимость продукции. Часть прибыли предприятия обязана перечислять в распоряжение государства в виде налога на прибыль, основывающихся на: чистая прибыль и расходующихся по усмотрению собственника предприятия: на выплату дивидендов акционерам, на финансирование соц. пакетов и на развитие производства. По абсолютному размеру прибыли нельзя оценивать эффективность работы двух предприятий неодинакового размера. Для названной цели используется показатель – рентабельность производственных фондов: в числители прибыль, полученная за год, а в знаменателе Ф – стомость основных производственных фондов, О – оборотные производственные фонды.

Рф характеризует размер прибыли, полученный за год с одного рубля производственных фондов. Чем выше Рф, тем выше эффективность производства.

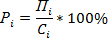

В составе производственной программы есть высокорентабельная продукция и малорентабельная продукция. Рентабельность продукции рассчитывается

Пi – прибыль, полученная от продаж еденицы i-ой продукции, Ci – себестоимость еденицы i-ой продукции.

Высокорентабельная продукция – Р ≈ 20-25%, малорентабельная продукция Р ≈ 3-8%.

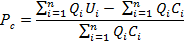

Рентабельность рассчитывается также в целом для всей продукции:

Рс – характеризует размер прибыли, полученной с одного рубля текущих затрат на изготовление продукции.

Дата добавления: 2015-09-18; просмотров: 564;