Износ и амортизация основных фондов. Основные фонды в процессе эксплуатации подвергаются физическому износу, т.е

Основные фонды в процессе эксплуатации подвергаются физическому износу, т.е. происходит постепенная утрата ими своих первоначальных технических свойств. Параллельно физическому износу происходит процесс переноса стоимости основных фондов на затраты по изготовлению продукции – амортизация основных фондов. Перенесённую стоимость называют амортизационными отчислениями.

В настоящее время существует 3 метода амортизации:

1) прямолинейный метод

2) метод списания по сумме

3) способ уменьшающего остатка

2 и 3- способы ускоренной амортизации.

Способ амортизации предприятие выбирает самостоятельно.

Пример:

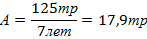

Стоимость оборудования 125 т.р.

Планируемы срок службы – 7 лет при прямолинейном способе амортизации.

А будут включать в стоимость производства в качестве амортизационных отчислений ежегодно.

Следовательно, годовая норма амортизации для этого оборудования –

На предприятие считают:

Ф – первоначальная/восстановительная стоимость оборудования.

Если предприятие выбрало способ списания по сумме лет, то годовые амортизационные отчисления рассчитываются следующим образом:

Сумма лет 1+2+3+4+5+6+7=28

| Годовая норма амортизации | первоначальная стоимость оборудования, т.р. | Годовые амортизац. отчисления, т.р. | Год эксплуатации, год |

| 7/28 | 125 т.р | 31,25 | |

| 6/28 | 26,79 | ||

| 5/28 | 22,32 | ||

| 4/28 | 17,86 | ||

| 3/28 | 13,39 | ||

| 2/28 | 8,93 | ||

| 1/28 | 4,46 |

В составе выручки от продажи продукции часть суммы – это амортизационные отчисления. Эти деньги предприятие должно расходовать на покупку нового оборудования. Из составленной таблицы видно, что ускоренный метод амортизации позволяет предприятию быстрее накапливать амортизационные отчисления, благодаря чему у предприятия есть возможность быстрее заменять устаревшее оборудование. Ускоренные методы обычно применяются к оборудованию, т.к. оно быстрее морально устаревает, а линейные способы к зданиям и сооружениям.

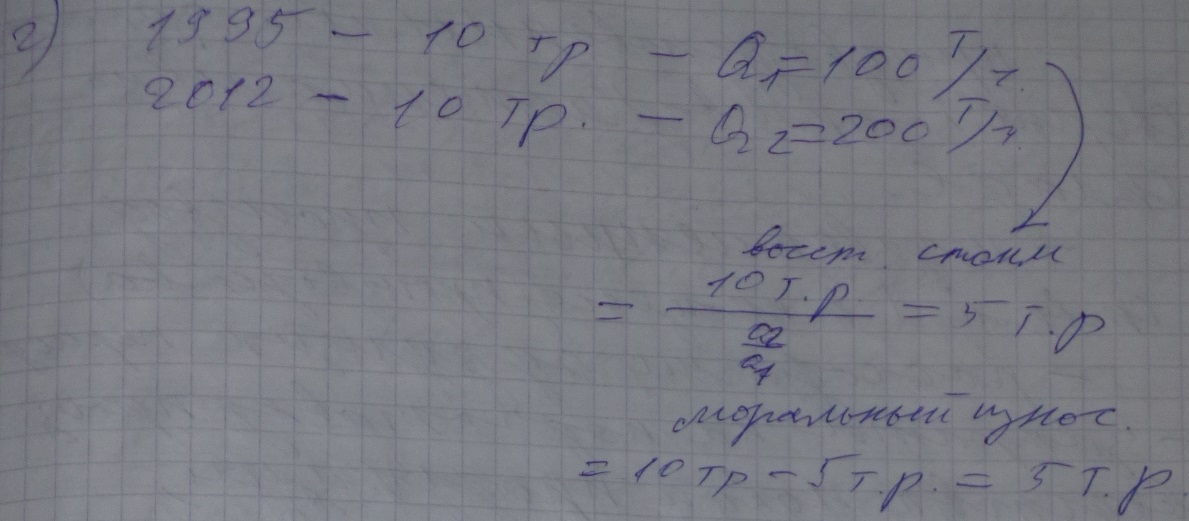

Помимо физического износа оборудование подвергается моральному износу благодаря техническому прогрессу в отраслях изготовляющих оборудование.

Пример:

Пусть инфляция отсутствует. Тогда

1) 1995 – 10т.р.

2012 – 8т.р.

Моральный износ – 2т.р.

Но из-за того, что главным фактором удорожания оборудования является обесценивание денег, моральный износ при переоценках себя не обнаруживает.

Дата добавления: 2015-09-18; просмотров: 761;