Тема 2 Основные фонды предприятия

Классификация основных фондов:

Каждое предприятие в составе имущества имеет оборудование, транспортные средства, производственные здания, сооружения.

Если основные фонды участвуют в изготовлении продукции, их называют основные производственные фонды. Если не участвуют, их называют основные непроизводственные фонды(заводская столовая, заводская база отдыха, заводской клуб и т.д.). основные производственные фонды каждого предприятия имеют собственную структуру. Эта структура имеет примерно следующий вид:

СХЕМА 3

| Наименование группы основных фондов | Удельный вес, % |

| Здания Сооружения Силовые машины Рабочее оборудование Приборы и бытовая техника Транспорт Инструмент и инвентарь | 33.2 |

| 27.2 | |

| 3.0 | |

| 31.5 | |

| 2.4 | |

| 1.9 | |

| 0.8 | |

| Итого: |

Чем выше удельный вес активной части, тем более прогрессивной считается структура, т.к. пропорционально её увеличению растет выпуск продукции.

Практическое занятие

Оценка конкурентоспособности продукции

Конкурентоспособность – способность продукции быть проданной на определённом рынке за определённый промежуток времени. КС зависит от качества продукции, её цены, рекламы и других факторов.

Задача

Методика оценки конкурентоспособности:

Конкурентоспособность определяется сравнением двух конкурирующих моделей. Определяется соотношением:

Утп – индекс технических параметров.

Уэп – индекс экономических параметров (индекс цен)

Одна из моделей определяется эталоном, а вторая – оцениваемой. Если k<1 – эталон конкурентоспособнее, иначе оцениваемая.

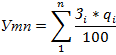

Где  - коэффициент значимости i-го параметра,

- коэффициент значимости i-го параметра,  - относительное значение параметра по i-й характеристике качества

- относительное значение параметра по i-й характеристике качества

- значение i-го параметра оцениваемого товара

- значение i-го параметра оцениваемого товара

- значение i-го параметра товара эталона

- значение i-го параметра товара эталона

- цена потребления оцениваемого товара

- цена потребления оцениваемого товара

- цена потребления эталона

- цена потребления эталона

Дата добавления: 2015-09-18; просмотров: 568;