Сдельная форма

Оплата труда лучше стимулирует высокую производительность труда, чем повремённая. Сдельную форму оплаты труда можно использовать только тогда, когда у рабочего существует возможность увеличить выработки за счёт сокращения затрат времени на изготовление единицы продукции.

При обслуживании непрерывных аппаратурных процессов такая возможность отсутствует, поэтому преобладающей формой оплаты труда является повременная.

Оплата труда руководящих работников и служащих – производится, как правило, по штатно-окладной системе, в сочетании с различными видами премирования. Для учета квалификации работника, в пределах одной и той же должности, используется категорирование.

Кроме должностных окладов существует система надбавок, доплат и премиальных выплат. Показателями премирования руководящих работников и служащих является выполнение плана по основным показателям работы предприятия:

1. Объем реализованной продукции;

2. Объем прибыли;

3. Выполнение плана поставок продукции в соответствии с условиями договоров.

Премирование работников осуществляется за счет прибыли предприятия.

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ, ЦЕНООБРАЗОВАНИЕ, ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ.

Себестоимость продукции как важнейший показатель работы предприятия.

Себестоимость продукции – затраты предприятия на ее изготовление и продажу, выраженные в денежной форме. Затраты на изготовление одной и той же продукции на разных предприятиях неодинаковые, т.к. на себестоимость влияет множество факторов – прогрессивность используемой технологии, уровень механизации и автоматизации производственных процессов, бесперебойность снабжения предприятия сырьем и энергией, уровень организации и управления производством и т.д.

Себестоимость широко используется в различных экономических расчётах, при определении прибыли, которую получит предприятие – чем ниже себестоимость, тем больше прибыль; при оценке эффективности проекты автоматизации производства, при определении целесообразности строительства предприятия, при определении целесообразности освоения производства новой продукции и др. Если предприятие функционирует в условиях конкуренции, себестоимость продукции является коммерческой тайной, т.к. конкурент, зная себестоимость, может оценить возможности к конкуренции.

Себестоимость стратегических вооружений является секретным показателем, т.к. потенциальный противник, зная экономическую мощь государства и себестоимость стратегических вооружений, может рассчитать, какое количество единиц этих вооружений государство способно изготовить за год.

Классификация затрат, образующих себестоимость продукции.

Существует много видов классификаций, важнейшие из которых – классификация затрат по экономическим элементам и классификация по статьям калькуляции.

Во всех отраслях промышленности используется один и тот же перечень экономических элементов:

- сырье и материалы;

- топливо;

- энергия;

- зарплаты;

- отчисления на социальные нужды;

- амортизационные отчисления;

- прочие затраты.

Экономический элемент – однородный вид затрат, который не может быть разложен на составные части. В экономический элемент затраты сводятся без указания целей их расхода.

Пользуясь этой классификацией можно определить общую потребность предприятия в зарплате, в энергии, в сырье, но невозможно рассчитать затраты на изготовление единицы продукции.

ЦЕНООБРАЗОВАНИЕ В ПРОМЫШЛЕННОСТИ.

Метод с ориентацией на конкуренцию:

Если качество продукции нашего предприятия одинаково с качеством продукции конкурента, то вправе устанавливать цену примерно равную цене конкурента. Если качество продукции уступает конкуренту, то вынуждены устанавливать более низкую цену. Установление цены с ориентацией на спрос:

МО «Каучук» является монопольным производителем напорных рукавов набивочной конструкции. Для определения спроса на продукцию в предстоящем году и уровня цен объединение выполнило следующие исследования: из генеральной совокупности организаций-потребителей продукции была сформирована представительная выборка и в адрес организации из этой выборки были направлены анкеты с просьбой ответить, какое количество рукавов они готовы купить в предстоящем году при равном уровне цены. После распространения ответов на генеральной совокупности был получен следующий результат:

Рыночный опрос в России на напорные рукава

| Показатель | Цена, ден един/(…) | ||

| 1,0 | 1,5 | 2,0 | |

| Годовой суммарный спрос, (млн пог м) | 8,2 | 5,7 | 4,2 |

| То же, в % |

Из таблицы видно, что с повышением цены спрос на продукцию снижается. В зависимости от того, контролирует государство цены или нет, различают регулируемые цены и свободные. В настоящее время государство контролирует цены на ограниченный перечень товаров: топливно-энергетические ресурсы, продукция оборонного назначения, драгоценные металлы, алкогольные напитки, крепостью выше 28%, перевозка грузов и пассажиров по железным дорогам, перевозка пассажиров в общественном транспорте, коммунальные услуги, некоторые виды хлеба, молоко, детское питание. На остальные товары цены свободные.

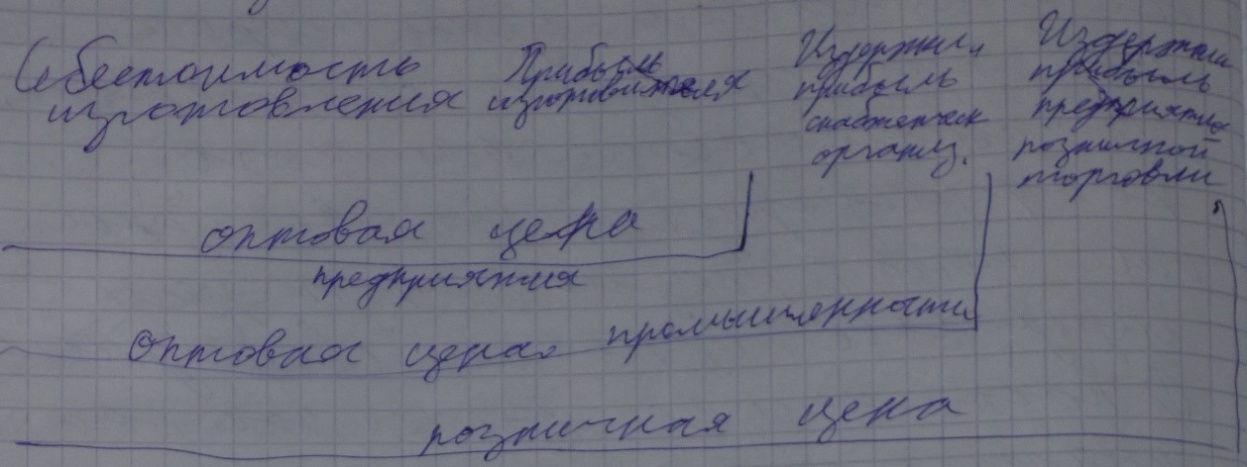

В зависимости от сферы использования различают: оптовые цены предприятия, оптовые цены, промышленные и розничные цены. Взаимосвязь этих цен:

| Себестоимость Прибыль изготовителя изготовления | Издержки и прибыль снабженческих организаций торговли | Издержки розничной торговли |

| оптовая цена предприятия | ||

| Оптовая цена промышленности | ||

| розничная цена |

Оптовая цена предприятия – цена, по которой предприятия продают друг другу средства производства, т.е. словом оптовая подчеркивается большой объем закупок.

По розничным ценам население покупает товары в магазине.

Кроме того, каждый покупатель уплачивает каждую добавленную стоимость.

Дата добавления: 2015-09-18; просмотров: 574;