Особенности управления финансовыми инвестициями

Формы финансовых инвестиций:

1. Приобретение фондовых финансовых инструментов (ц.б.) с целью:

- получения процентов, дивидендов;

- сохранение собственных свободных финансовых ресурсов;

- снижение или диверсификация своего инвестиционного портфеля;

- участие в управлении;

2. Приобретение денежных финансовых инструментов (депозитные вклады)

3. Вложение капитала в уставный фонд предприятия:

- получение прибыли;

- устранение конкурентов;

- выход на новые рынки;

- приобретение части уставного капитала промышленного предприятия;

- снижения риска инвестиционного портфеля;

- установление долгосрочных связей с поставщиками сырья, материалов, комплектующих изделий и т.д.;

- развитие своей производственной инфраструктуры (вложение капитала в транспортные и другие аналогичные предприятия).

Процесс управления финансовыми инвестициями состоит из 6 этапов:

1.Проводится анализ состояния финансового инвестирования в предшествующем периоде. Сначала проводится анализ объемов инвестирования, определяются темпы инвестирования, определяются объемы финансового инвестирования в общем объем инвестиций, изучается качественная составляющая финансового инвестирования к уровню доходности и уровню инвестиционного риска. На завершающей стадии этапа оценивается общий уровень доходности, определяется объем и эффективность инвестиционного портфеля.

2.В соответствии с возможностями предприятия определяется общий объем финансового инвестирования.

3.Определяются наиболее оптимальные (эффективные) формы финансового инвестирования для предприятия

4.Определение качества отдельных финансовых инструментов.

5.Формирование портфеля финансовых инвестиций.

6.Формирование мероприятий, связанных с повышением эффективности управления портфелем финансовых инвестиций.

Доходы от реализации финансовых инвестиций: процент по облигациям, который получает инвестор на вклады в уставные фонды, на депозитные вклады, а также дивиденды от акций.

Определенные отличия складываются в формировании нормы прибыли на инвестированный капитал в финансовые инвестиции, если по реальным инвестициям этот показатель выступает в виде операционной прибыли, которая складывается в условиях объективно существующих отраслевых особенностей, то по финансовым инвестициям инвестор сам выбирает ожидаемую норму прибыли с учетом риска. Оценка эффективности любого финансового инструмента сводится к оценке реальной его стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли по нему.

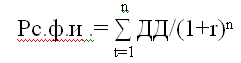

Общая модель оценки финансовых инструментов:

ДД - ожидаемый денежный доход, возвратный за период использования финансовых инструментов.

t - конечный срок использования фин. инструментов.

r - процентная ставка.

n - кол-во начислений.

Дата добавления: 2015-09-11; просмотров: 1021;