Определение, сущность и архитектоника бухгалтерского финансового учета

Со времен Л. Пачоли (1445-1517гг.) было предложено великое множество определений бухгалтерскому финансовому учету, но выбрать четкое и логическое, которое следовало бы назвать единственно правильным практически невозможно.

В общепризнанном американском определении финансового учета говорится, что «Финансовый учет - процесс, заканчивающийся приготовлением финансовой отчетности относительно предприятия в целом, которая используется как внешними, так и внутренними пользователями... Эта отчетность обеспечивает последовательную и непрерывную, выраженную в денежном измерении историю экономических ресурсов и обязательств предприятия и экономической деятельности, которая изменяет эти ресурсы и обязательства». [26].

В России финансовый учет, наряду с управленческим, является лишь частью бухгалтерского и определяется как «.. это система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах и хозяйственных операциях хозяйствующего субъекта».[28].

В США учет - это процесс, приводящий в результате к финансовой отчетности, правильное представление которой и является целью учета, т.е. основным является не сам учетный процесс, а именно результат – финансовая отчетность.

В России учет рассматривается как система, в которой все ее составляющие равноценны, а цель системы определяется отдельно. Подготовка финансовой бухгалтерской отчетности в российском определении вообще не выделена и является частью общего процесса обработки экономической информации. В США же бухгалтерская отчетность является кульминацией процесса учета, что выделяется даже в названии - финансовый учет обычно именуется не просто финансовым, а финансовым учетом и отчетностью. Эта связь настолько тесная, что отдельная проверка правильности ведения учета, не затрагивающая проверку правильности составления отчетности, практически невозможна в США.

Профессор Я. В. Соколов предложил исключить из Федерального закона «О бухгалтерском учете» определение бухгалтерского учета, поскольку, по его мнению, «...создать бесспорную дефиницию, которая отвечала бы периодическим нормам - невозможно, так как она будет нести неточные, двусмысленные и противоречивые положения"

Сложность в определении бухгалтерского учета в Законе изначально предопределена сложностью, глубиной, разносторонним характером и неоднозначностью самого предмета учета.

Вместе с тем без определения обойтись тоже нельзя.

Существенным, значимым и ценным следует считать определение бухгалтерского учета, данное учеными В.Ф. Палием и Я.В. Соколовым. С их точки зрения «… бухгалтерский учет представляет собой систему наблюдения, измерения и классификации хозяйственных фактов, их отражения и соизмерения в структуре взаимосвязанных счетов, которые обобщают информацию для управления хозяйственной деятельностью предприятий и контроля за ней». В данной дефиниции четко сформулированы и обозначены системные черты бухгалтерского учета. Во-первых, «цель бухгалтерского учета - управление хозяйственной деятельностью и контроль за ней; во-вторых, его содержательная часть - данные о хозяйственных фактах и операциях, которые преобразуются в информацию о хозяйственной деятельности; в-третьих, рабочий процесс - наблюдение, измерение и классификация данных о хозяйственных фактах, отражение и обобщение информации о хозяйственной деятельности; в-четвертых, структура элементов - взаимосвязанные счета».

Вернемся к официальной формулировке определения бухгалтерского учета, которая, как известно, не идеальна, но считается обязательной с точки зрения юриспруденции. Звучит она так: «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».

В этом определении присутствуют следующие понятие: упорядоченная система; обобщение информации в денежном выражении; имущество; обязательство; сплошной, непрерывный и документированный учет; хозяйственная операция. Разберем их подробнее.

Упорядоченная система. Учет представляет собой систему с существованием заданного порядка накопления и систематизации данных в учетных регистрах. Эта система создается в интересах управления хозяйственными процессами. Ее элементы должны быть связаны между собой, согласно правилам двойной записи. И, как следствие, каждый факт хозяйственной жизни должен быть отражен в одинаковой сумме непременно по дебету одного и кредиту другого счета. Особенность принятой у нас системы бухгалтерского учета состоит в том, что она ограничивает применение двойной записи только объектами, на которые распространяется собственность организации. Ряд фактов, которые затрагивают право владения, но не право собственности, не отражается методом двойной записи и учитывается за балансом. Практическая реализация учета, т.е. накопления и систематизации данных, осуществляется в форме бухгалтерской процедуры.

Обобщение информации в денежном выражении.Общее юридическое понятие информации определяется в Законе РФ от 20 февраля 1995 г. «Об информации, информатизации и защите информации» [56]. В широком смысле под информацией понимаются любые сведения о лицах, предметах, фактах, событиях, явлениях и процессах независимо от формы их представления (ст. 2 Закона РФ «Об информации, информатизации и защите информации»). В системе бухгалтерского учета, необходимая для его ведения информация собирается, регистрируется и обобщается в денежном выражении. Однако это не следует понимать в том смысле, что если какой-то объект учитывается только в натуральном измерении, то он не входит в сферу бухгалтерского учета, ибо денежный измеритель почти всегда произволен от натурального.

Сплошной, непрерывный и документированный учет.Согласно ПБУ 1/08 «Учетная политика организации» администрация предприятия должна обеспечивать полноту отражения в бухгалтерском учете всех фактов хозяйственной жизни. Непрерывность и документированность учета обеспечиваются осуществлением его процедуры, согласно которой в бухгалтерском учете должны фиксироваться все факты хозяйственной жизни, т.е. ситуации, действия или события, констатирующие и (или) изменяющие состав средств предприятий и (или) их источников. Это означает, что ни один факт хозяйственной жизни не может оказаться для бухгалтера истинным или действительным, если он не зарегистрирован в первичном документе, и только первичный документ служит достаточным основанием реального положения дел. Регистрация фактов влечет за собой последующую регистрацию документов. (Возможны случаи, когда бухгалтер сам должен составить документ, оформляющий факт хозяйственной жизни, например расчет прибыли предприятия и т.д.)

Далее в определении указывается, что путем сплошного, непрерывного и документированного учета обобщается информация в денежном выражении об «имуществе», «обязательствах», «хозяйственных операциях», - которые, как известно, являются объектами учета. Итак:

Имущество.Большая советская энциклопедия определяет, в общем виде, имущество как «совокупность вещей, имущественных прав и обязанностей, которые характеризуют имущественное положение их носителя». В нашем случае речь идет, преимущественно, о юридическом лице, под которым понимается организация, «которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом».Эта норма ГК РФ предполагает, что имущество юридического лица обособляется от имущества его учредителей. В рамках бухгалтерской терминологии понятие «имущество» можно определить как совокупность внеоборотных и оборотных активов организации. К внеоборотным активам относятся активы, полезные свойства которых ожидается использовать в течение периода свыше одного года или обычного операционного цикла, если он превышает один год. К оборотным активам относятся денежные средства в кассе организации и банках, легкореализуемые ценные бумаги, не рассматриваемые в качестве долгосрочных финансовых вложений, дебиторская задолженность, запасы товаров, материалов, сырья, готовой продукции, незавершенное производство. Следует подчеркнуть, что активы включают и объекты, не относящиеся к имуществу, - это расходы будущих периодов, затраты по невыполненным договорам на оказание услуг, - традиционно выступающие предметом бухгалтерского учета.

Обязательства.В гражданском праве указано, что в силу обязательства, одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Обязательства возникают из договора, вследствие причинения вреда и из иных оснований, указанных в ГК РФ (ст. 307 ГК РФ «Понятие обязательства и основания его возникновения»).

В сложившейся практике нормативного регулирования бухгалтерского учета понятие «обязательство» рассматривается как обозначающее «расчеты с дебиторами и кредиторами», и в соответствии с бухгалтерской методологией, регистрации в учете подлежат не все обязательства, а преимущественно те, которые вытекают из исполнениязаключенных договоров. Так, например, факт заключения договора поставки не находит отражения в бухгалтерском учете организаций – сторон сделки. В учете отражаются только исполнение договора поставки товаров и возникновение обязательств по их оплате. Однако современная бухгалтерская трактовка непоследовательна, и, например, при заключении учредительного договора составляется запись на сумму обязательств учредителей организации по внесению вкладов в уставный капитал, из него (договора) вытекающих, в то время как исполнением договора в данном случае считается внесение учредителями своих средств.

Хозяйственные операции.В отличие от таких категорий, как имущество и обязательство, имеющих, прежде всего, юридический смысл, «хозяйственные операции» - это традиционный бухгалтерский термин, означающий результат бухгалтерской квалификации фактов хозяйственной жизни. В свою очередь, факт хозяйственной жизни есть состояние, действие или событие, подтверждающее или меняющее а) состав актива (средств), б) состав пассива (источников образования средств) или в) актива и пассива одновременно. Таким образом, под хозяйственной операцией следует понимать факт хозяйственной жизни, меняющий или подтверждающий структуру и (или) объем актива и (или) пассива баланса. Определение хозяйственной операции как объекта бухгалтерского учета включает в состав предметов отражаемых в учете, наряду с имуществом и обязательствами организации, и ее финансовые результаты.

Каждый факт хозяйственной жизни несет в себе два слоя: экономический и юридический. Согласно требованию приоритета содержания перед формой, именно экономическая суть хозяйственной жизни представляет собой первостепенную важность для бухгалтера, т.к. бухгалтер – это, прежде всего, хороший экономист. Хозяйственная деятельность для бухгалтера – это не что иное, как учет расходов и доходов. Если, например, понесены расходы, то сразу же возникает вопрос: относятся ли они к данному периоду или же к будущим периодам.

Представим себе, что администрация фирмы купила автомобиль. В течение десяти лет он будет приносить доходы. Следовательно, и расходы надо отнести не на тот период, когда его покупали, а соотнести с периодами его эксплуатации. Купили товары. Заплатили деньги, но текущими расходами мы эти выплаты не считаем. Расходы будут образовывать прибыль по мере распродажи купленной партии. А пока доходы не образовались, расходы капитализируются, т.е. показываются в балансе как полноценные активы, как вложенный капитал (динамический баланс). В нашем примере эти расходы окажутся на таких статьях баланса, как основные средства и товары; но, в сущности, весь актив, за исключением статей денежных средств, это капитализированные расходы предприятия. И то, что было сказано относительно капитализации расходов, с точки зрения бухгалтерской методологии относится и к капитализации доходов. Получила, например, фирма арендную плату за пять лет вперед, деньги есть, а дохода нет, он капитализируется бухгалтером как доход будущих периодов.

Далее речь может идти о рекапитализации. Ярким примером ее можно считать функционирование счета 20 «Основное производство». В течение отчетного периода затраты, относящиеся к данному отчетному периоду, относятся частично на готовую продукцию, оставшуюся на складе, а частично на уже реализованную в данном отчетном периоде. Та часть капитализированных расходов, которая представляет собой готовую, но нереализованную продукцию, считается рекапитализированными расходами, а та часть капитализированных и рекапитализированных расходов, которая относится на расходы текущего отчетного периода, называется декапитализированной.

Таким образом, в движении капитала мы можем выделить три стадии: 1.Капитализация - расходы и доходы, возникшие в данном отчетном периоде, но относимые к будущим отчетным периодам (представлены в балансе). 2. Рекапитализация - расходы и доходы, возникшие в прошлые и (или) текущие отчетные периоды, изменившие свое место в структуре баланса, но не ставшие еще финансовыми результатами данного отчетного периода (представлены на других статьях баланса). 3. Декапитализация - расходы и доходы, капитализированные и (или) рекапитализированные в прошлые и (или) текущем отчетные периоды, но отражаемые как финансовые результаты данного отчетного периода (представлены в отчете о прибылях и убытках).

Бухгалтерский финансовый учет, по нашему мнению, необходимо логично структурировать, чтобы выявить иерархию элементов, его составляющих, в содержательном плане, по характеру и масштабу решаемых задач и во временной перспективе. В соответствии с этим, можно предложить следующую архитектонику бухгалтерского финансового учета:

1) Теория учета, совокупность методов, способов, учетных процедур - как учетное знание, как стратегическая информация;

2) Концепция финансового учета и отчетности, стандарты учета и отчетности (ПБУ), учетная политика предприятий – как тактическая информация;

3) Финансовая отчетность - как оперативная информация.

Элементы финансового учета находятся в непрерывном развитии и совершенствовании.

1.3. Роль и функции информационной системы бухгалтерского финансового учета в системе управления современным хозяйствующим субъектом

В развитии экономических отношений в последние несколько десятилетий произошли принципиальные рыночные преобразования. В первую очередь к ним следует отнести развитие информационной экономики и глобализации на базе транснациональных корпораций.

В течение последних 40 лет индустриальная фаза общественно-экономического развития, на заре которой возник современный бухгалтерский учет, основанный на двойной записи, постепенно сменяется постиндустриальной фазой, основанной на новых подходах к применению знаний, так называемой информационной фазой. Информационная экономика меняет не только характер производства, но и экономические отношения, что гораздо важнее для бухгалтерского учета, концепций, лежащих в основе его теории. Появились принципиально новые объекты бухгалтерского учета - интеллектуальные, такие как знания, информация, интеллектуальная собственность и т. п. В определенных условиях они выпадают из кругооборота капитала, традиционно являющегося предметом бухгалтерского учета.

В качестве обобщающего определения информационного общества можно привести следующее, данное Уильямом Мартином: информационное общество - это «общество, в котором качество жизни, так же как и перспективы социальных изменений и экономического развития, в возрастающей степени зависит от информации и ее использования. В этом обществе жизненные стандарты, формы организации труда и проведения досуга, система образования и сфера торговли - все явно подвержено влиянию прогресса информации и знаний».

Информационная экономика, оперирующая интеллектуальным товаром (так называемым «мягким товаром»), по сути, подрывает традиционное товарное обращение, лежащее в основе кругооборота капитала, отражаемого в системе бухгалтерского учета. Знания как объект собственности не являются товаром в классическом понимании данной категории. Интеллектуальная собственность, оформленная через правовые институты, приобретает товарную форму только условно, через правообладание. Его отчуждение не лишает его собственника самого товара, хотя он и передает его другому участнику рыночных отношений. Ведь отчуждаются не знания, а право на их использование. Но и лицензия не решает в полной мере вопроса об отчуждении «мягкого товара». Яркий пример - наличие на рынке контрафактной информационной продукции.

Транснациональные корпорации быстро развиваются, постепенно перерастают в качественно новое состояние - в основу глобализации экономики. Развитие мировых финансовых рынков происходит так интенсивно, что порождает не только новые финансовые отношения, но и новые объекты бухгалтерского учета, новую технику учета.

В новых социально-экономических условиях экономический субъект рыночных отношений (организация), как открытая система, осуществляет свою производственную деятельность в целях достижения поставленных перед ним экономических задач. Для осуществления поставленных задач он располагает определенными трудовыми, материальными и финансовыми ресурсами, рациональное взаимодействие которых возможно только при наличии управления.

Принципы управления, актуальные сегодня, разработал современник известного ученогоТэйлора, глава крупной французской компании А. Файоль. «Управлять, - считал он, - это вести предприятие к цели, пытаясь наилучшим образом использовать его ресурсы, обеспечить правильный ход осуществляемых на предприятии операций: технических, коммерческих, финансовых, охраны имущества и лиц, счетных, административных».

В современной литературе не существует единого взгляда на состав функций управления. Однако в настоящее время получил широкое распространение подход, основанный на объединении всех функций в пять основных, которые применимы ко всем организациям: планирование, учет, контроль, анализ, регулирование.

Управление всегда представляет собой информационный процесс. Его основные функции могут быть реализованы при условии создания информационной системы, которая обеспечивает постоянную связь между процессами хозяйственной деятельности. Совершенствование управления и повышение его эффективности начинаются с модернизации информационных систем, что и определяет первостепенное значение информации и ее особенностей.

«Информация» - понятие весьма широкое и емкое по смыслу. Под информацией обычно понимают сведения, сообщения, события или ситуации.

В содержательном плане она представляет собой информационный ресурс, т.е. полученные знания и сведения о состоянии внешней и внутренней среды организации, используемые в производстве и управлении как фактор повышения эффективности.

В настоящее время в методологической литературе, помимо трех существующих основных концепций информации - атрибутивной, функционально-кибернетической и семиотической - выделяют особый вид информации - экономическую информацию, которая представляет собой совокупность функционирующих в экономическом субъекте различных сведений. Эти сведения подлежат фиксированию, передаче, преобразованию, хранению и использованию для управления экономическим субъектом или его отдельными элементами.

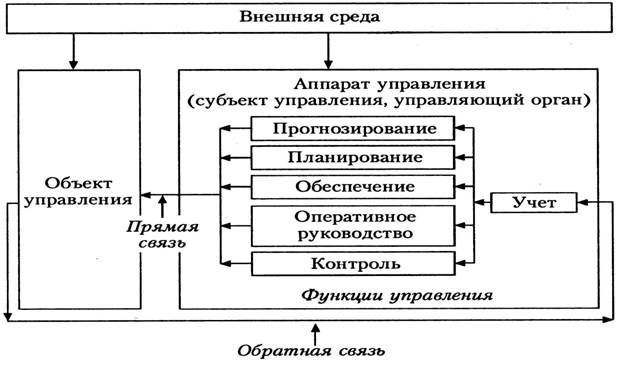

Экономическая информация в основном представлена бухгалтерской информацией. Ее основу составляют факты финансово-хозяйственной и производственной деятельности. Таким образом, в пределах конкретного хозяйствующего субъекта образуется информационная бухгалтерская система. Она обеспечивает взаимосвязь всех функций управления и является основой для принятия управленческих решений (рис.1.), т.к. предметом бухгалтерского финансового учета является отражение всего цикла кругооборота средств, всех процессов хозяйственной деятельности (заготовительного, производственного, сбытового, финансового, кредитного, расчетного, распределительного), а также определение результатов этой деятельности в едином денежном измерителе.

Итальянский ученый К. Беллини отмечал, что характерная черта управления – действовать, а учета - освещать и направлять, чтобы действовать наиболее правильно и рационально.

В настоящее время актуализируются новые подходы к определению системы бухгалтерского учета. Многие современные экономисты рассматривают систему учетав более расширительном толковании, т.е. с позиций сопряжения и изучения информационных возможностей других научных дисциплин: теории систем, теории информации, теории управления, теории кибернетики, т.е. с точки зрения коммуникационно-информационного процесса.

Рис.1. Бухгалтерский финансовый учет в системе управления организации

Предметнои содержательно, в этом плане, выразил свою мысль болгарский ученый Янков, утверждающий, что «бухгалтерский учет можно охарактеризовать как управляемую, сложную, вероятную, динамическую, кибернетическую систему со своим субъектом и объектом управления».

Подчеркивая информационные аспекты системы учета, ученый Л.З. Шнейдман утверждает, что ее модель можно представить как «...сочетание информации о фактах хозяйственной деятельности и формы учета при добавлении к ним методологического аппарата формирования учетных и отчетных показателей, технических средств ведения учета и персонала, осуществляющего учет».

В такой модели системы учета имеется разнообразный набор взаимосвязанных элементов (информация, методология и форма учета, средства ведения учета, учетный персонал), однако не указывается механизм для подбора элементов, составляющих систему.

С позиций системного подхода весьма удачным является определение, представленное СИ. Синяк, где указывается, что бухгалтерский финансовый учет «...представляет собой сложную динамическую информационную систему, включающую множество переменных величин и элементы обратной связи. С позиций кибернетики бухгалтерский учет представляет открытую систему, способную приспосабливаться к воздействиям внешней среды. Системный подход к формализации процесса учета должен предусматривать: цели и задачи бухгалтерского учета; применяемую форму бухгалтерского учета; организацию информационного обеспечения; динамичные условия, определяющие устойчивость и приспособляемость системы (документы); внешние ограничения (постановления, методики, инструкции, приказы и т.п.); внешние и внутренние информационные потоки».

Сравнительный анализ учета в соответствии с принципами его построения, аспектами сущности и содержания, признаками систем дает все основания считать, что бухгалтерский учет - это сложная, искусственная, динамическая, вероятностная, иерархичная, информационная, активно-адаптивная, управляющая система.

Бесспорно то, что информационная система бухгалтерского финансового учета является одной из наиболее важных подсистем управленческой системы и его главная задача - формирование полной и достоверной финансовой информации для внутренних и внешних пользователей. Из этого следует, что бухгалтерский финансовый учет становится важнейшим средством коммуникации для всех участников рынка.

Задачи финансового учета обеспечиваются посредством выполнения, наряду со многими, двух основных функций: информационной и контрольной.

Контрольная функция обеспечивает контроль за осуществлением организацией хозяйственных операций, за их правовой обоснованностью и экономической целесообразностью, за наличием и движением имущества и обязательств, за использованием трудовых, материальных и финансовых ресурсов и т.д.

Информационная функция соответствует главной задаче учета - обеспечение пользователей сформированной информацией об имуществе, обязательствах, капитале организации.

Необходимо отметить, что современная система бухгалтерского финансового учета практически не выполняет прогностическую функцию. Это значительно снижает ценность финансового учета в условиях динамичной рыночной среды. Иными словами, он не в состоянии предвидеть тенденции развития хозяйствующего субъекта и адекватно описывать происходящие изменения.

Бухгалтерская информация в системе управления организацией может быть полезной только при выполнении основных функций системы бухгалтерского учета (рис.2.).

Рис.2. Функции финансового учета

Дата добавления: 2015-09-11; просмотров: 2749;