ЗАТРАТЫ НА УПРАВЛЕНИЕ КАЧЕСТВОМ

Затраты на управление качеством играют важную роль в конкурентных позициях предприятия, определяя их.

Одна из наиболее полных структур затрат на управление качеством была разработана А. Фейгенбаумом. В соответствии с ней эти затраты могут быть разделены на три вида.

I. Затраты производителей продукции.

Прямые затраты.

Предупредительные затраты — включают затраты на планирование качества, подготовку контроля технологических процессов, работу с кадрами, оборудование, используемое для управления качеством, мероприятия в рамках системы качества.

Оценочные затраты — затраты на испытания и приемочный контроль, лабораторные проверки измерительных приборов и их обслуживание, самоконтроль, сертификацию, командировки к поставщикам для проверки качества сырья и т.д.

Затраты из-за внутренних отказов в пределах технологического процесса внутри предприятия: утилизация, переделка, потери сырья и т. д.

Затраты из-за внешних отказов — на устранение дефектов вне предприятия: доработку продукции, штрафы за низкое качество в рамках юридической ответственности, потери от возврата и замены продукции низкого качества.

Дополнительные затраты.

Косвенные затраты — затраты на дополнительные операции в технологии, связанные с неуверенностью в качестве; на материалы, оборудование и рабочую силу, излишне расходуемые из-за несовершенства технологии.

Непредвиденные затраты — непланируемые затраты из-за низкого качества продукции — судебные издержки, снижение спроса и объемов сбыта.

II. Затраты поставщиков и потребителей (затраты поставщиков аналогичны затратам производителей продукции).

III. Совместные затраты производителей продукции и поставщиков. Связаны с необходимостью создания системы обеспечения достоверной и оперативной информацией о качестве объектов органов по сертификации, обществ потребителей, посреднических фирм, органов, контролирующих безопасность населения и окружающей среды, всех потребителей продукции. Включают затраты на соответствующее оборудование и обмен информацией.

Система затрат на качество представляет собой довольно «тонкий» механизм, разумное управление которым может позволить предприятию извлечь немалые экономические выгоды.

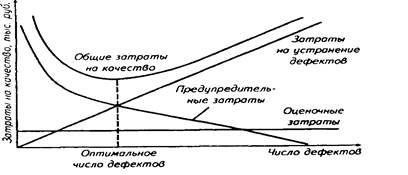

Существуют два подхода к выработке стратегии управления затратами на качество. Главное их отличие связано с разными ориентирами при планировании приемлемого объема отклонений параметров реально созданного объекта от их номинальных значений. Традиционный подход, который используется российскими предприятиями, сориентирован на определенное экономически выгодное предприятию число таких отклонений — оптимальную дефектность (рис. 4).

Рисунок 4 - Экономические зависимости, обусловливающие подход

к регулированию затрат на качество на основе оптимизации дефектов

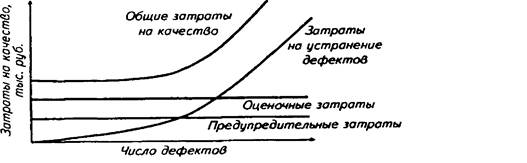

При другом подходе, который получил распространение на ведущих фирмах мира (особенно японских), используется концепция «ноль дефектов» как самая экономически выгодная. Такая стратегия управления затратами на качество приводит к увеличению затрат на профилактику дефектов (рис. 5).

Рисунок 5 - Экономические зависимости, доказывающие целесообразность подхода

к регулированию затрат на качество с позиции «ноль дефектов»

Концепцию «ноль дефектов» предложил в 1964 г. президент американского общества по управлению качеством Ф. Кросби. Эта концепция базируется на Саратовской системе бездефектного изготовления продукции, возникшей в 50-е годы на предприятиях оборонной промышленности СССР. Стратегия «ноль дефектов» предусматривает увеличение затрат на профилактику дефектов в среднем в пять раз, что обеспечивает почти в два раза более эффективную экономическую стратегию затрат на качество. Увеличивая затраты на предупреждение отклонений, постепенно снижая их на контроль и проверку качества, необходимо добиваться снижения затрат из-за внутренних и внешних отказов так, чтобы общие затраты на качество снижались (табл. 1).

Таблица 1 - Сравнение стратегий США и Японии в области затрат на качество, % в общем

объеме затрат

| Вид затрат | США | Япония |

| Предупредительные | 0,5 | 2,5 |

| Оценочные | 4,5 | 3,0 |

| На устранение дефектов | 20,0 | 7,5 |

| Итого | 25,0 | 13,0 |

Вкладывать средства в качество экономически выгодно для предприятия, так как это приводит не только к повышению конкурентоспособности продукта и его оборота на рынках сбыта, но и повышает фактическую производительность, снижает реальную себестоимость производства. Самое же ценное и стратегически важное следствие повышения качества — улучшение имиджа предприятия как выпускающего высококачественную продукцию.

Дата добавления: 2015-11-18; просмотров: 2977;