Процес контролю і техніка його проведення

Контроль - це мистецтво управління. Менеджер не може навчатися ньому мистецтву зі слів, він повинен пройти відповідну практику.

Процес контролю - це діяльність об'єднаних у певну структуру суб'єктів контролю (органів контролю, керівників, контролерів, громадських організацій), спрямованих на досягнення найбільш ефективним способом поставлених цілей шляхом реалізації певних завдань і застосування відповідних відповідних принципів, типів, методів, технічних засобів і технології контролю.

Суть процесу контролю виражають такі його характеристики: організаційна, змістовно-технічна, узагальнюючо-коригуюча.

Організаційна характеристика включає в себе вибір об'єкта контролю, організаційно-методичну підготовку і відповідає на запитання: хто йому порядку здійснює контроль?

Змістовно-технічна характеристика - це розробка плану і вибір методу вивчення контрольованого об'єкта. Вона відповідає на запитання: що робиться у процесі контролю і як робиться?

Узагальнюючо-коригуюча характеристика включає узагальнення, а при необхідності - обговорення в колективі результатів контролю, розробку рішень і оцінку їх виконання. Тобто ця характеристика повинна дати відповідь на питання: як реалізуються результати контролю?

Американські спеціалісти дійшли висновку, що процес контролю реалізується через такі етапи:

1. Розробку стандартів і критеріїв контролю (обмеження в часі, забезпечення реальності показників і результатів).

Стандарти являють собою специфічні цілі, на підставі яких оцінюється прогрес щодо їх досягнення. Вони мають бути визначеними ще в процесі виконання функції планування.

2. Порівняння реальних результатів з прийнятими стандартами та критеріями (вимірювання результатів, розповсюдження інформації про результати, оцінки інформації, обґрунтування висновків).

У процесі вимірювання реального виконання робіт в організації виникає два ключових запитання: як вимірювати і що вимірювати?

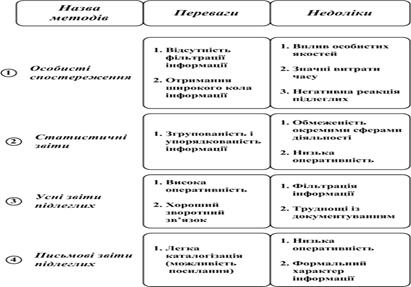

Менеджери зазвичай використовують чотири основних методи вимірювання (табл. 8. 1):

1. особисті спостереження;

2. статистичні звіти;

3. усні звіти підлеглих;

4. письмові звіти підлеглих.

Кожний із зазначених методів має свої переваги та недоліки, тому їх спільне використання (комбінація) збільшує ймовірність отримання достовірної інформації.

Особисті спостереження виявляються у отриманні інформації про реальну діяльність підлеглих безпосередньо менеджером.

Переваги:

- відсутність фільтрації інформації;

- отримання ширшого кола інформації, яка непосильна для інших методів (ступінь задоволення роботою, ентузіазм тощо).

Недоліки:

- значний вплив особистих якостей менеджера;

- значні витрати часу;

- негативна реакція підлеглих (сприйняття особистого контролю менеджера як прояву недовіри).

Статистичні звіти набувають ширшого застосування в управлінському контролі внаслідок використання комп’ютерних технологій.

Переваги:

- згрупованість і упорядкованість інформації у вигляді розрахунків, таблиць, схем, рядів динаміки тощо;

- легка каталогізація, можливість посилання.

Недоліки:

- інформаційна обмеженість (зосередженість лише на окремих, хоча і ключових сферах діяльності організації);

- низька оперативність отримання інформації.

Отримання інформації на нарадах, в особистих бесідах, розмовах по телефону – це все приклади усних звітів підлеглих. За перевагами та недоліками цей метод подібний до особистих спостережень.

Таблиця 8.1

Характеристика основних методів вимірювання

Переваги:

- висока оперативність отримання інформації;

- хороший зворотній зв’язок.

Недоліки:

- фільтрація інформації;

- труднощі з документуванням інформації для наступної звітності.

Характеристики письмової звітності подібні до звітності статистичної.

Переваги:

- легка каталогізація, можливість посилання.

Недоліки:

- низька оперативність отримання інформації;

- формальний характер інформації.

Зазначені переваги та недоліки вимагають комплексного використання усіх методів вимірювання у практичній діяльності менеджера.

Далі на цьому етапі встановлюється ступінь відхилення реального виконання від стандарту. Принципово важливим є визначення прийнятного рівня відхилень, адже саме випадки його перевищення є об’єктами діяльності менеджера. Особливої уваги вимагає спрямованість відхилень.

3. Здійснення необхідних коригуючи дій (перегляд стандартів, усунення відхилень).

На заключному етапі процесу контролю менеджер має обрати один з трьох варіантів дій як реакцію на результати порівняння:

а) нічого не робити;

б) коригувати діяльність підлеглих;

в) коригувати стандарти діяльності.

Перший варіант застосовується у випадках, коли результати реального виконання відповідають стандартам або відхилення від стандартів знаходяться в межах прийнятного.

Якщо відхилення перевищують допустимі межі, здійснюється коригування. Однак спочатку необхідно з’ясувати причини надмірного відхилення від стандартів, а саме:

1) нереалістичність стандартів (їх завищення або заниження). Значна розбіжність між результатами діяльності підлеглих та стандартом демотивує працівників. У таких випадках необхідно коригувати самі стандарти, а не діяльність, пов’язану із їх досягненням. Найбільш складною при цьому є проблема зниження стандарту;

2) недоліки у діяльності підлеглих. У цьому випадку менеджер має вдатись до коригування їх діяльності: зміни стратегії, організаційної структури, практики винагородження, програм навчання, перепроектування робіт, перестановки працівників. Ще до початку коригуючих дій менеджер має обрати також характер коригуючих дій:

а) оперативні, спрямовані на негайне виправлення наслідків;

б) стратегічні, що усувають причини виникнення відхилень.

Менеджерам часто бракує часу на стратегічні коригування, тому вони постійно “гасять пожежі”. Ефективні менеджери, навпаки, з’ясовують причини відхилень, оцінюють переваги їх ліквідації і заздалегідь здійснюють коригування.

У будь-якій організації чи на підприємстві відбуваються явища, що заслуговують як позитивної. Так негативної оцінки, оскільки існують як сильні, так і слабкі сторони діяльності. Тому система контролю полягає у виявленні тіньових сторін діяльності, співвідношенні позитивних і негативних явищ. Дієвий контроль повинен розкривати дійсну картину діяльності підприємства. Погано здійснюваний контроль може нанести такої ж шкоди, як і погано виконана робота.

При здійсненні в процесі контролю оцінок в залежності від цілі і виду контролю враховується:

- зовнішнє середовище (закони і державні органи, профспілки, конкуренти, постачальники трудових, матеріально-технічних і фінансових ресурсів, споживачів);

- внутрішнє середовище організації (місія і конкретні кінцеві цілі організації, структура і задачі, технологія, ресурсне забезпечення);

- середовище непрямого впливу (світові події і міжнародна кон'юнктура, політичні і соціально-культурні фактори, стан економіки і науково-технічний прогрес).

Нині в промисловості, будівництві та інших галузях народного господарства широко застосовують стандарти. Для контролю підприємницької діяльності як стандарти можуть братись конкретні деталізовані цілі і критерії.

На практиці застосовують різні форми контролю. Чимало підприємств застосовують журнальну форму контролю виконання постанов, наказів, рішень, вказівок і розпоряджень. Але за такого способу контролю досить складно виявляти справжні строки виконання і що саме зроблено виконавцями.

Для контролю чимало підприємств використовують ручні або механізовані картотеки та інші засоби збирання, обробки і видачі інформації.

Такий спосіб контролю більш продуктивний, він вимагає правильної організації діловодства, що дозволяє забезпечити високу оперативність і надійність в роботі апарату управління. Для цього в кожному підприємстві система організації документаційного процесу повинна відповідати вимогам єдиної державної системи діловодства (ЕДСД), яка встановлює правила, нормативи і рекомендації по веденню діловодства, починаючи з моменту надходження або створення документа і до здачі його в архів.

На підприємствах і в об'єднаннях розробляється перелік документів, що підлягають контролю. В перелік цих документів включають постанови і рішення державних і господарських установ, колективних і колегіальних органів підприємства, накази і письмові розпорядження керівника підприємства, критичні зауваження і пропозиції, що містяться в органах преси, пропозиції, заяви і скарги трудящих та інші документи за вказівкою керівника підприємства.

Процес контролю повинен проходити гармонійно, а не представляти собою гру в "хованку": контролюючі шукають, а контрольовані ховають. Переконання в тому, що контролер однаково зацікавлений в пошуку як негативних, так і позитивних сторін діяльності, сприятиме тому, що кожний працівник намагатиметься допомогти йому проникнути в ці сторони діяльності.

При здійсненні контролю за основними змінними (час, об'єм, вартість, якість, ступінь досягнення цілі) слід дотримуватись вимог науки і передової практики:

- контроль не повинен обмежуватися інцидентами, як і не здійснюватись тотально, що може породжувати недбалість в роботі, приховане або відкрите невдоволення контрольованих працівників;

- ширше використовувати при здійсненні контролю принцип виключення, коли контролюються не всі операції чи процеси, а тільки ті з них, які виходять за межі допустимих відхилень;

- не контролювати через недовіру до підлеглих, позбутися підозрілості;

- не використовувати критичну інформацію як козирну карту про недоліки в роботі;

- за усіх умов контроль не повинен пригнічувати працюючих, викликати напруження в колективі, конфліктні ситуації.

Навпаки, завдяки усуненню виявлених недоліків в роботі і об'єктивній оцінці діяльності працівників, ефективний контроль сприяє успішному досягненню цілей організації, породжує почуття впевненості і задоволення роботою у працюючих.

Ефективність контролю підвищується, якщо працівники, які його здійснюють, правомочні виконувати також координаційні функції.

Метод контролю і вимірювання діяльності праці підлеглих у вирішенні поставлених завдань залежить від суті цих завдань. Вести контроль і вимірювання результатів одних завдань можна, наприклад, в одиницях часу (дні, тижні, місяці), других - в кількості одиниць продукції (штуки, комплекти), а третіх - в певних документах, в яких підбиваються підсумки роботи (це можуть бути звіти або договори на поставку).

Існують різні підходи до класифікації засобів управлінського контролю. На практиці усю сукупність інструментів контролю поділяють на три групи:

1. інструменти фінансового контролю;

2. інструменти операційного контролю;

3. інструменти контролю поведінки працівників в організації.

Складовими елементами фінансового контролю (рис. 8. 3) є:

- фінансовий аналіз;

- бюджетування;

- аудит.

Рис. 8.3. Основні складові системи фінансового контролю

Фінансовий аналіз також можна розглядати як складну підсистему, де основними інструментами є:

- аналіз фінансової звітності організації;

- аналіз фінансових коефіцієнтів;

- аналіз беззбитковості.

Бюджетування - один із основних засобів планування і контролю за діяльністю підрозділів в організації. Бюджетами визначаються як планові, так і фактичні показники витрат (грошові кошти, активи, сировина і ресурси, заробітна плата) структурних одиниць організації.

Аудит – незалежна формальна верифікація (засвідчення) фінансових звітів і операційних видів діяльності організації. Розрізняють зовнішній і внутрішній аудит.

Зовнішній аудит проводиться зовнішньою незалежною аудиторською організацією і спрямований на перевірку фінансової звітності.

Внутрішній аудит окрім фінансової перевірки додатково оцінює операційну діяльність організації і опрацьовує рекомендації щодо її удосконалення.

Інструменти операційного контролю. На практиці широко використовують такі інструменти операційного контролю:

- графіки Г. Гантта;

- сітьові графіки;

- метод оцінки та перегляду планів (PERT);

- метод критичного шляху (CPM);

- методи управління запасами;

- методи контролю якості.

Графік Гантта – інструмент розробки графіків виробничих процесів і контролю за їх виконанням, що дає можливість швидко оцінити стан виробничого процесу (які процеси завершені, а які - ні). Мережеві графіки. Мережеве планування та управління (МПУ) –специфічний метод планування та управління проектами шляхом застосування мережевих графіків.

Метод оцінки та перегляду планів (PERT) – це метод складання виробничого графіку, при якому виробничий процес розбивається на окремі операції з наступним аналізом їх послідовності і ролі кожної в загальному процесі. Операції можуть здійснюватись як одночасно, так і послідовно. Далі визначається час, необхідний для виконання кожної операції. На основі цього складається таблиця наступного вигляду:

Метод критичного шляху (СРМ) на основі виробничого графіку дозволяє встановити критичну послідовність операцій, що обмежують швидкість здійснення будь-якого процесу. Як правило, це найбільш тривалий етап в процесі. Удосконалення критичного шляху дозволяє скоротити процес в цілому.

Техніка управління запасами. Основними системами управління запасами з незалежним попитом є система «з фіксованим часом» (періодичністю замовлення) та система «з фіксованою кількістю» (розміром замовлення). Графічна інтерпретація функціонування цих систем представлена на рис. 8. 6.

Інструментами контролю якості є статистичні методи контролю.

Дата добавления: 2015-08-21; просмотров: 1603;