Цифровой наблюдатель состояния

Если  не измерим, то для реализации обратной связи по состоянию как в задаче размещения полюсов, так и в задаче ЛКГ управления, выбирают другой закон управления

не измерим, то для реализации обратной связи по состоянию как в задаче размещения полюсов, так и в задаче ЛКГ управления, выбирают другой закон управления

,

,

в котором оценка состояния  определяется с помощью цифрового наблюдателя состояния, описываемого уравнением

определяется с помощью цифрового наблюдателя состояния, описываемого уравнением

. (3)

. (3)

Здесь  . При этом ошибка оценки

. При этом ошибка оценки

может быть представлена уравнением

, (*)

, (*)

в котором матрица наблюдателя равна  . Коэффициент

. Коэффициент  выбирается исходя из желаемого расположения полюсов наблюдателя, т.е. корней характеристического уравнения

выбирается исходя из желаемого расположения полюсов наблюдателя, т.е. корней характеристического уравнения

.

.

Можно выбрать так, чтобы все полюсы наблюдателя располагались в начале координат комплексной плоскости  . При этом

. При этом  и переходный процесс в наблюдателе заканчивается за конечное число периодов дискретизации. Такой наблюдатель получил название апериодического наблюдателя. При использовании закона управления с обратной связью по оценке состояния цифровая система имеет полюсы, являющиеся объединением полюсов, котрые соответствуют выбранному значению коэффициента

и переходный процесс в наблюдателе заканчивается за конечное число периодов дискретизации. Такой наблюдатель получил название апериодического наблюдателя. При использовании закона управления с обратной связью по оценке состояния цифровая система имеет полюсы, являющиеся объединением полюсов, котрые соответствуют выбранному значению коэффициента  , и полюсов наблюдателя, соответствующих выбранному значению . Эта теорема разделения, разумеется, справедлива как для задачи размещения полюсов, положение которых выбирается проектировщиком системы, так и для цифровой задачи ЛКГ управления, когда расположение полюсов находится путем решения оптимизационной задачи.

, и полюсов наблюдателя, соответствующих выбранному значению . Эта теорема разделения, разумеется, справедлива как для задачи размещения полюсов, положение которых выбирается проектировщиком системы, так и для цифровой задачи ЛКГ управления, когда расположение полюсов находится путем решения оптимизационной задачи.

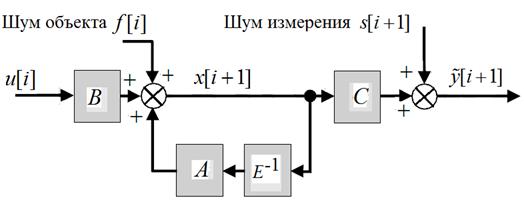

3.30. Оптимальный цифровой наблюдатель состояния (Фильтр Калмана)

Пусть на ОУ первого порядка (n = 1) влияет случайное возмущающее воздействие f[i] (так называемый шум объекта) в виде белого шума c нулевым математическим ожиданием и дисперсией  , так что скалярное уравнение состояния имеет вид

, так что скалярное уравнение состояния имеет вид

. (4)

. (4)

Управляемая величина  =x[i] в результате прохождения через датчик искажается случайным шумом датчика s[i] в виде белого шума c нулевым математическим ожиданием и дисперсией

=x[i] в результате прохождения через датчик искажается случайным шумом датчика s[i] в виде белого шума c нулевым математическим ожиданием и дисперсией  . В результате на выходе датчика образуется наблюдаемая последовательность

. В результате на выходе датчика образуется наблюдаемая последовательность

, (5)

, (5)

называемая в дальнейшем измеренной величиной. Также предположим, что математическое ожидание начального состояния объекта равно нулю, т.е.  .

.

В 1949 г. американский ученый Винер разработал процедуру решения задачи фильтрации применительно к непрерывным стационарным системам.

Около полувека назад американский ученый Калман предложил искусную стратегию, позволяющую уменьшить дисперсию ошибки оценивания вектора состояния, обусловленную шумами объекта и датчика. Эта стратегия является вариантом (версией) наблюдателя состояния, рассмотренного в предыдущем параграфе. Там для определения оценки состояния на один период дискретизации вперед

используется полученное по прошлым измерениям с помощью уравнения ОУ предсказанное значение состояния  , которое корректирутся слагаемым, пропорциональным разности между фактически измеренной управляемой величиной

, которое корректирутся слагаемым, пропорциональным разности между фактически измеренной управляемой величиной  и ее предсказанным значением

и ее предсказанным значением  . Здесь стратегия аналогичная, однако, вследствие того, что как предсказанное значение состояния, так и фактически измеренная управляемая величина подвержены искажению шумами (возмущение и шум измерения), желательно найти такую их комбинацию, которая минимизирует общую неопределенность относительно оценки состояния. Хотя, подобно наблюдателю, основная идея - дополнить предсказанное значение фактически измеренными данными, чтобы получить более полную оценку вектора состояния.

. Здесь стратегия аналогичная, однако, вследствие того, что как предсказанное значение состояния, так и фактически измеренная управляемая величина подвержены искажению шумами (возмущение и шум измерения), желательно найти такую их комбинацию, которая минимизирует общую неопределенность относительно оценки состояния. Хотя, подобно наблюдателю, основная идея - дополнить предсказанное значение фактически измеренными данными, чтобы получить более полную оценку вектора состояния.

Мы в начале введем обозначения для одной величины, которая описывает состояние объекта в момент i+1:

предсказанное значение состояния

,

,

и для другой величины, которая описывает измерение в момент i+1:

предсказанное значение измеряемой величины

,

,

определяемое по всем предыдущим измерениям вплоть до  :

:  . При этом

. При этом  из (4) и

из (4) и  из (5) будем называть истинным состоянием и фактическим измерением соответственно. Кроме того, введем в рассмотрение « лучшую оценку состояния»

из (5) будем называть истинным состоянием и фактическим измерением соответственно. Кроме того, введем в рассмотрение « лучшую оценку состояния»

,

,

которая является линейной комбинацией предсказанного значения и измеренного значения состояния.

Обладание этими уравнениями половина дела. В последнем уравнении «коэффициент усиления Калмана» должен быть выбран так, чтобы минимизировать общую неопределенность в  путем линейной комбинации с соответствующими весами двух частей информации, которая нам доступна: 1) лучшей оценке

путем линейной комбинации с соответствующими весами двух частей информации, которая нам доступна: 1) лучшей оценке  , основанной на предудущих измерениях и динамических свойствах объекта управления, и 2) фактическом измерении

, основанной на предудущих измерениях и динамических свойствах объекта управления, и 2) фактическом измерении  . Обозначение означает, что оценка

. Обозначение означает, что оценка  получена с использованием всех предыдущих измерений вплоть до

получена с использованием всех предыдущих измерений вплоть до  . Заметим, что истинное состояние x заранее неизвестно.

. Заметим, что истинное состояние x заранее неизвестно.

Наша цель найти оптимальное значение для коэффициента усиления Калмана . Чтобы добиться этого, запишем оценку =  как

как

(6)

(6)

в стандартной присущей наблюдателю форме (3), используя (4) и (5). Определяя ошибку оценки , легко показать, используя (1), (2) и (6), что

. (7)

. (7)

Как видим, в отсутствие шумовых слагаемых  и

и  уравнение существенно упрощается до полученного ранее уравнения для ошибки оценки (*) . В данном случае

уравнение существенно упрощается до полученного ранее уравнения для ошибки оценки (*) . В данном случае  есть скалярная величина.

есть скалярная величина.

При этом ключевым моментом является «лучший» метод выбора коэффициента усиления Калмана. Т.к. все сигналы, входящие в выражение для ошибки (7) являются случайными, то и сама ошибка есть случайная последовательность. Поэтому в качестве критерия точности оценивания выбираем дисперсию ошибки оценки в момент i+1

. (8)

. (8)

Математическое ожидание ошибки в соответствии с уравнением (7)

.

.

Здесь мы учли, что математические ожидания шумов объекта и датчика равны нулю. Т.к. математическое ожидание начального состояния объекта равно нулю, то, выбирая также равным нулю начальное состояние фильтра Калмана  , получаем нулевое значение математического ожидания ошибки оценивания для всех значений i > 0,

, получаем нулевое значение математического ожидания ошибки оценивания для всех значений i > 0,  =

=  -

-  =0. Тогда из (7) и (8) имеем

=0. Тогда из (7) и (8) имеем

. (9)

. (9)

В (9) математические ожидания перекрестных величин равны нулю, т.к. по предположению шумы датчика и объекта, и ошибка оценки некоррелированы между собой:

.

.

Дифференцируя (9) по и приравнивая результат нулю, мы получаем уравнение

.

.

Отсюда минимум дисперсии будет иметь место, если выбран как

. (10)

. (10)

При этом минимальная дисперсия ошибки оценки

, (11)

, (11)

причем  . Мы ввели аргумент i+1 для , т.к. в общем случае минимизация должна осуществляться в каждый дискретный момент времени, и динамические свойства объекта (в данном случае параметр a) и статистические свойства шумов могут явно зависеть от времени.

. Мы ввели аргумент i+1 для , т.к. в общем случае минимизация должна осуществляться в каждый дискретный момент времени, и динамические свойства объекта (в данном случае параметр a) и статистические свойства шумов могут явно зависеть от времени.

Из (10) вытекает, что, если значение  большое (большой шум объекта) и значение

большое (большой шум объекта) и значение  малое (малый шум датчика), то

малое (малый шум датчика), то

1. В этом случае

1. В этом случае  согласно надо доверять результатам измерений, т.е.

согласно надо доверять результатам измерений, т.е.  . Альтернативно, если шум датчика доминирует, нужно отдать предпочтение предсказанному значению , взяв 0. Уравнение (10) дает оптимальный баланс между этими крайними значениями. Файл kalman.m в Matlab6.5.

. Альтернативно, если шум датчика доминирует, нужно отдать предпочтение предсказанному значению , взяв 0. Уравнение (10) дает оптимальный баланс между этими крайними значениями. Файл kalman.m в Matlab6.5.

Обсуждение проблем построения фильтра Калмана касалось лишь объекта первого порядка. Однако для объекта n-го порядка результаты получаются подобным образом с точными векторно-матричными аналогиями уравнений, рассмотренных выше. Алгебраические выражения выглядят более сложными, но все основные рассуждения остаются теми же самыми. Моделям (4) и (5) соответствуют выражения

(11а)

(11а)

(11b)

(11b)

и структурная схема, представленная на рис. ниже. Здесь  оператор сдвига в сторону запаздывания на один период дискретизации, и

оператор сдвига в сторону запаздывания на один период дискретизации, и  ̶ дискретные гауссовские белые шумы (белые случайные последовательности) со с нулевыми математическими ожиданиями и ковариационными матрицами:

̶ дискретные гауссовские белые шумы (белые случайные последовательности) со с нулевыми математическими ожиданиями и ковариационными матрицами:

Кроме того, предполагается, что начальное состояние x[0] имеет нормальное распределение с математическим ожиданием  и ковариацией

и ковариацией

Обобщение уравнений (6) и (9) приводит к векторно-матричным уравнениям

(12)

(12)

(13)

(13)

Здесь

матрица дисперсий векторной ошибки оценки в момент i+1,  матрица дисперсий векторного шума объекта,

матрица дисперсий векторного шума объекта,  матрица дисперсий векторного шума датчика. Минимума дисперсии

матрица дисперсий векторного шума датчика. Минимума дисперсии  добиваемся, выбирая матричный коэффициент фильтра Калмана в виде

добиваемся, выбирая матричный коэффициент фильтра Калмана в виде

.

.

При этом сам минимум дисперсии ошибки определяется выражением

,

,

где

и

Замечание. Фильтр Калмана в (12) обладает тем свойством, что состояние в момент i определяется по известным значениям  Можно построить фильтр, в котором для оценивания используются

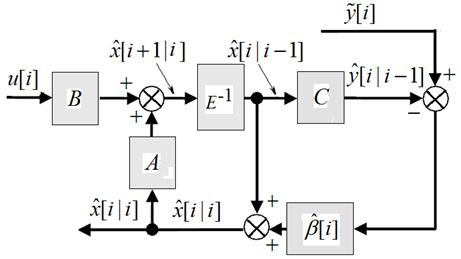

Можно построить фильтр, в котором для оценивания используются  Соответствующие уравнения имеют вид

Соответствующие уравнения имеют вид

(14)

(14)

где

,

,

(15)

(15)

На рис. ниже показана структурная схема фильтра Калмана, построенная с использованием уравнений (14).

Пример. Рассмотрим объект первого порядка

,

,

.

.

Пусть дисперсия шума измерения  =1, и среднее значение

=1, и среднее значение  =2 и диперсия

=2 и диперсия  . Состояние постоянно и должно быть определено из зашумленных данных. Фильтр Калмана в соответствии (14) и (15) описывается следующими уравнениями:

. Состояние постоянно и должно быть определено из зашумленных данных. Фильтр Калмана в соответствии (14) и (15) описывается следующими уравнениями:

(16)

(16)

, (17)

, (17)

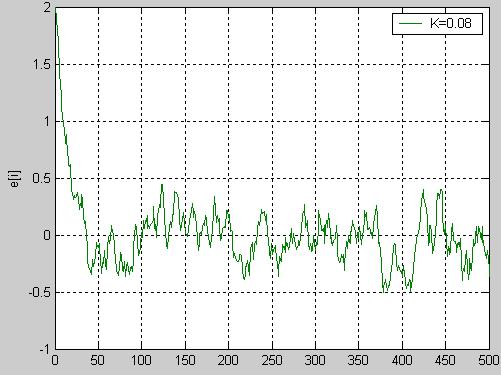

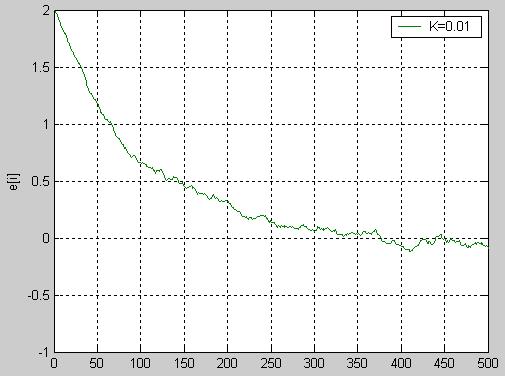

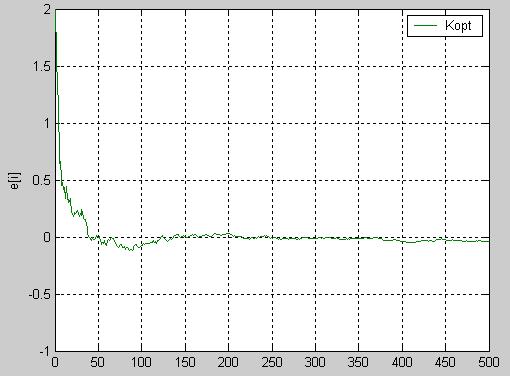

Дисперсия и коэффициент усиления Калмана убывают со временем. На рисунках ниже показано как изменяется ошибка оценки при использовании фильтра Калмана и уравнения (16) при постоянном значении . При большом постоянном значении =0.08 ошибка быстро убывает, однако в установившемся состоянии дисперсия довольно велика, При небольшом постоянном значении =0.01 ошибка убывает медленно, но в установившемся состоянии дисперсия меньше. Файл kalman.mdl в MATLAB 6.5.

Итак, минимизирует

Дата добавления: 2015-08-14; просмотров: 1664;