Глава 4. Деньги и денежные ловушки

Если судить по денежному возврату на инвестиции, Microsoft является самой успешной инновационной компанией в истории бизнеса. Microsoft Windows и Microsoft Office не только изменили мир, но и принесли миллиарды долларов прибыли компании, их создавшей. Даже сейчас, спустя два десятилетия после выпуска на рынок, объем продаж Windows достигает около $ 1 млрд в месяц и приносит около $9 млрд операционной прибыли в год, что составляет более $750 млн в месяц. Операционная система Windows стала, пожалуй, самым доходным продуктом, обойдя даже таких монстров рынка, как Ford Model 1, Боинг-747 и Lipitor (лекарство, понижающее уровень холестерина), один из самых успешных современных лекарственных препаратов, когда-либо выпускавшихся на рынок.

Windows и Office не просто принесли огромную прибыль Microsoft: эти средства помогли обеспечить компании поразительный рост. Цифры широкоизвестные, но до сих пор весьма впечатляют.

С момента основания Microsoft в 1975-м, с каждым годом существования компании ее объем продаж неизменно возрастал, и также ежегодно (за исключением всего двух лет) рос ее доход. Переводя на язык цифр, а точнее сложных процентов, эта статистика за период с 1985 по 2004 год включительно выглядит следующим образом: рост продаж компании ежегодно составлял 34%, а доход увеличивался на 36%.

Однако Microsoft непозволил Windows стать династией, тормозящей инновационный процесс. Компания продолжала инновационную деятельность вокруг своего основного продукта, интегрируя его с другими услугами и технологиями, добавляя новые возможности и функции и перенося его на новые платформы.

Microsoft также ясно дала понять, что не рассматривает Windows в качестве вечного и главного локомотива прогресса компании, приносящего основную часть дохода. Компания выделяет значительные ресурсы на разработку и коммерциализацию новых технологий и продуктов, таких как MSN, Xbox и Tablet PC, которые вполне могут стать крупнейшим источником дохода Microsoft в будущем.

Многие читатели, подобно некоторым из тех людей, кого мы знакомили с черновыми версиями этой книги, наверняка с определенным сомнением отнесутся к мысли о том, что Microsoft является самой инновационной компанией из всех, когда-либо существовавших. В конце концов, Microsoft ведь не изобрела ни компьютерной обработки данных, ни пользовательского интерфейса. Но не в этом суть. Как Microsoft доказала на своем примере, в основе успешных инноваций не всегда лежит оригинальное изобретение. Microsoft развила идею, придуманную кем-то другим, затем сделала ее основой своего инновационного процесса и смогла получить денежный доход с большим успехом, чем любая иная компания в истории бизнеса.

Главное, что имеет значение в случае с Microsoft и ее успехом в инновационном процессе, — это доход. И не только потому, что открытые акционерные компании в подавляющем большинстве стран уже лишь по природе своей обязаны приносить доход, но еще и потому, что именно деньги позволяют компании добиваться органичного роста и продолжать инновационную деятельность. Акционеры могут терпимо относиться к непродолжительным периодам снижения прибыльности компании или замедлению ее роста, но исключительно в случае их полной уверенности, что компания работает над чем-то, что в результате принесет ей значительный денежный доход. Любые инновации, не приносящие денег, в реальности есть не что иное, как пустая трата средств.

Таким образом, причина, побуждающая компании заниматься инновациями, проста — получение прибыли.

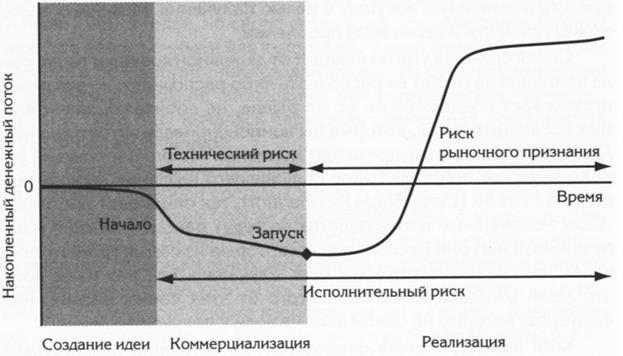

Кривая денежной наличности

Чтобы эффективно управлять денежными потоками, необходимо иметь в своем распоряжении структурированный и последовательный метод, который позволит лучше понять этот процесс, всесторонне и глубоко проанализировать его и принять обдуманное решение. В роли такого метода и выступает кривая наличности.

Хотя большинство компаний предпочитают заполнять множество таблиц с массой финансовых данных по своим инновационным процессам, информацию, содержащуюся в этих таблицах, весьма трудно применить к инновационному процессу на практике. Данная информация стерильна. Ее трудно связать с конкретными решениями, а ее громадные объемы практически начисто отметают малейшую возможность эффективного использования имеющихся финансовых данных. В результате все сводится к управлению цифрами, которое превращается в упражнение для финансовых фокусников, а целостный взгляд на бизнес и бизнес-решения, основанные на всестороннем изучении процесса, отодвигаются на второй план стремлением заставить цифры работать. Несомненно, чрезвычайно важно располагать подробной информацией о потоке денежных средств, чистой дисконтированной стоимости и финансовых результатах различных сценариев. Однако все эти инструменты слишком часто не позволяют различным группам специалистов в компании наглядно представить себе вероятные последствия и различные варианты развития событий, что могло бы значительно помочь им в принятии эффективных бизнес-решений.

Кривая наличности вынуждает менеджеров рассматривать ситуацию через призму динамики денежных средств, помогает им определить наиболее чувствительные участки и ясно понять, что произойдет, если будут сделаны определенные инвестиции и приняты определенные решения, к тому же всегда провоцирует дискуссию на тему «Как улучшить кривую». Это тот самый случай, когда лучше один раз увидеть, чем сто раз услышать, причем это «лучше» может исчисляться сотнями миллионов долларов.

Кривая наличности придает обсуждению вопроса определенную упорядоченность, которой так трудно добиться при совместном рассмотрении новых продуктов и услуг, о коих, естественно, нет никаких предшествующих данных, а значит, нет и исходного ориентира. Она помогает менеджерам проектов и руководителям увидеть, каким образом их решения относительно времени и объема инвестиций повлияют на их окупаемость. Данные, на основаниикоторых выстраивается кривая, не должны (и вряд ли могут) быть идеально точными – они непрестанно уточняются по мере реализации проекта.

Без такой возможности выработать общий взгляд на проблему менеджеры зачастую включаются в инновационный процесс с весьма различными мнениями относительно целей работы, абсолютно разный отношением к риску и не выработав единого подхода к управлению процессом. Но с помощью кривой наличности и той дискуссии, которую она предполагает, лидеры могут убедить (и таким образом заставить сделать это) всех участников процесса в необходимости выработать единое понимание целей, определить риски и выстроить различные элементы организации вокруг инновационного процесса. Центром дискуссии становятся четыре S-фактора, непосредственно влияющие на успех нового продукта пай услуги и их способность приносить доход. Обычно эти факторы остаются скрытыми в таблицах, но кривая наличности (см. рис. 1.1) позволяет обнаружить их и более точно определить их влияние друг на друга. Напомним, речь идет:

о первоначальных расходах, или инвестициях, предшествующих запуску инновационного продукта/услуги;

скорости, или времени от появления идеи продукта до его выпуска на рынок;

объеме, или времени, за которое производство нового на рынке продукта достигает требуемого объема;

поддерживающих расходах, включая реинвестиции.

Первоначальные расходы

Первый из рассматриваемых нами S-факторов — это объем и сроки инвестиций, предшествующих запуску продукта, или глубина, то есть степень отставания кривой от точки безубыточности. Значительные первоначальные инвестиции, с одной стороны, позволяют компании создать активы и накопить мощности, которые в итоге принесут компании значительный денежный доход, но, с другой стороны, повышают риск в случае неудачи. Кроме того, большие вложения влекут за собой увеличение необходимого уровня успеха на рынке — уровня, когда инновация начинает приносить доход, — влияют на методы управления инновационным процессом и выбор инновационной бизнес-модели.

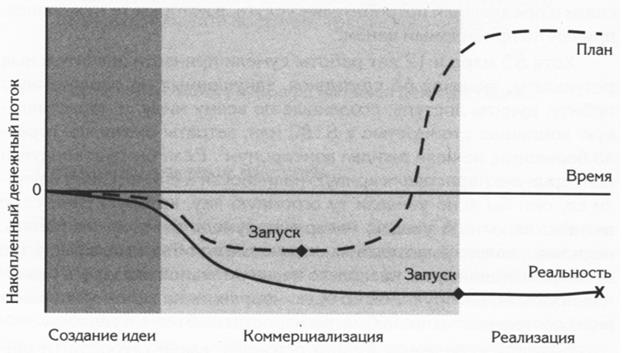

Классический пример первоначальных инвестиций, которые так и не окупились, — глобальная сеть мобильной связи Iridium. Когда Motorola принимала решение о разработке первой в мире системы мобильной телефонной связи, позволявшей с помощью системы спутников охватить весь земной шар, она осознавала, что вступает на путь инноваций, который потребует новых решений на всех трех стадиях процесса: генерации идеи, коммерциализации и реализации. Чтобы разделить значительный объем предшествующих запуску инновационного продукта/услуг и инвестиций, требовавшихся для этого нового начинания, Motorola сформировала консорциум партнеров и создала отдельную бизнес-единицу под названием Medium. Поступая таким образом, компания надеялась, что ей удастся сделать глубину первоначальных инвестиций как можно меньше, и к тому же рассчитывала эффективно использовать ресурсы своих партнеров.

Motorola поступила дальновидно, привлекая партнеров, потому что вскоре кривая первоначальных инвестиций опустилась гораздо ниже, чем предполагалось первоначально: во время предпускового периода было потрачено около $5 млрд. Но даже такая цифра могла бы оказаться приемлемой, если бы процесс осуществления проекта Iridium не затянулся: компании понадобилось 12 лет для превращения идеи в продукт и выпуска его на рынок. За это время конкуренты успели создать свои собственные системы мобильной связи и предложили потребителям услуги, в которых те нуждались, причем по приемлемым ценам.

Хотя $5 млрд и 12 лет работы сумели принести значительные результаты, включая 66 спутников, запущенных на околоземную орбиту, пункты доступа, созданные по всему миру, и маркетинговую компанию стоимостью в $180 млн, затраты оказались гораздо большими, нежели ожидал консорциум. Если бы руководители консорциума нарисовали кривую наличности и внимательно изучили ее, они бы ясно увидели ту огромную яму, которую сами себе активно копали. А увидев, наверняка сумели бы вовремя понять, насколько важно было достичь оптимального объема производства в наикратчайший срок, насколько незначительной оказалась реальная прибыль, которую можно было направить на вспомогательные виды деятельности, когда быстро нарастить объем не удалось.

Если бы менеджеры Iridium осознали, какой глубокой (и широкой) оказалась яма первоначальных инвестиций в проект и, как следствие, насколько крутым должен был быть подъем той части кривой, которая отражает рост объемов производства (рис. 4.1), они бы наверняка увидели, что лишены права на малейшую ошибку. Только при условии идеальной (как и было обещано) работы выпускаемого продукта и безупречном сервисе (связанном с этим продуктом) значительная часть целевого рынка могла бы принять продукт очень быстро. К сожалению, этого не случилось. Телефон Iridium с самого начала был наделен конструктивными недостатками. Трубка была громоздкой и неудобной, а пользователям приходилось выискивать участок чистого неба над головой, чтобы телефон мог обнаружить сеть. Не способствовала популярности новинки и ценовая политика. Время разговора по телефону стоило слишком дорого, даже для бизнесменов, которые являлись основной целевой аудиторией. Неудивительно, что высокой оказалась и цена новинки: компания хотела получить возврат на инвестиции как можно быстрее и в большем объеме. Однако в реальности все вышло иначе, и высокая цена возымела обратный эффект, резко ограничив число потенциальных потребителей продукта и, как следствие, увеличив время, необходимое для достижения оптимального объема продаж продукта. По прогнозам Iridium, к 2000 году сеть должна была обслуживать 600000 клиентов, но к концу 1999 года число подключившихся к ней едва достигло 15000 человек. Тем временем операторы традиционной сотовой связи выходили на рынок гораздо быстрее, чем ожидала Motorola. Такое стечение обстоятельств оказалось роковым.

Рисунок 4.1. Кривая наличности для Iridium

В августе 1999 года финансирование проекта было прекращено, а Iridium — объявлен банкротом. Как только об этом стало известно, газеты посоветовали людям внимательно следить за небом, чтобы не пропустить редкостное зрелище — падение брошенных спутников с околоземной орбиты и их разрушение в атмосфере. (Иными словами, инновационные планы погорели в буквальном смысле этого слова!) В итоге активы Iridium приобрела группа инвесторов за ничтожную сумму в $ 25 млн. Но у процесса разработки инновационной системы Iridium был и позитивный аспект: бесценные знания, полученные в ходе выполнения проекта, Motorola применила в создании других продуктов, впоследствии добившихся успеха.

Скорость, или время от появления идеи продукта до его выпуска на рынок

Второй S-фактор, влияющий на доходность инвестиций, — скорость, или, другими словами, время, которое проходит от возгласа «Эврика!» в момент рождения идеи до запуска новинки на рынок. В процессе проведенного в 2006 году совместно BCG и Business Week «Опроса руководителей компаний по вопросам инноваций» многие респонденты заявили, что считают скорость главной проблемой для своих компаний. Точнее, такой фактор, как «время, затрачиваемое на разработку идеи», лидировал среди барьеров на пути к росту окупаемости инноваций.

Увеличение скорости вывода продукта на рынок может повышать его доходность и уменьшать связанный с ним риск, поскольку позволяет компании захватить большую долю рынка посредством выпуска на него продукта с более высокой средней ценой (что особенно важно сейчас, когда возросшая глобальная конкуренция увеличивает скорость превращения уникальных товаров в товары широкого потребления) и уменьшить объем первоначальных расходов.

И все же, когда компания ставит перед собой целью увеличение скорости, это решение часто оказывает влияние и на другие факторы. Иногда слишком агрессивный и стремительный вывод продукта на рынок способствует не уменьшению, а увеличению первоначальных затрат или же негативно влияет на качество продукта, что может отрицательно сказаться на его способности достичь оптимального объема.

Обычно главная цель увеличения скорости — выйти на рынок ДО того момента, когда у компании появятся реальные конкуренты по продукту, и тем самым захватить как можно большую долю рынка. Но увеличение скорости выхода на рынок может привести к увеличению поддерживающих расходов, поскольку потребителей придется поставить в известность о появлении нового продукта и подробно с ним ознакомить. Если же компания не может вложить в дело требуемые средства или ее усилия оказываются безуспешными, преимущество, которое дает ей скорость, оказывается безвозвратно утраченным.

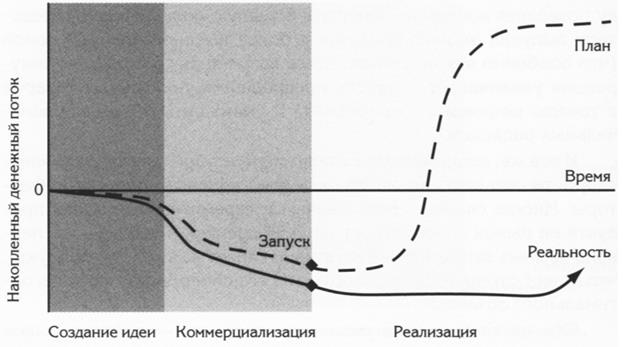

Проиллюстрировать это можно на примере американской компании TiVo, ставшей одним из первооткрывателей в области создания цифрового видеомагнитофона (DVR) — устройства, позволяющего зрителям записывать телевизионные программы, транслируемые по кабельному или спутниковому телевидению, а потом просматривать и редактировать записи. DVR возымел бешеный успех и потряс самые основы телевизионной и рекламной индустрии. TiVo в течение многих лет пыталась объяснить пользователям, что конкретно умеет делать DVR. Но теперь, когда устройство становится все более популярным, другие компании — гиганты бытовой электроники — начали предлагать свои версии, с более расширенными функциями. Конкуренцию TiVo составили и операторы кабельного и спутникового телевидения, разработавшие собственные версии устройства, причем — по более низким ценам. Так что TiVo может и не дождаться того часа, когда его поистине удивительное изобретение начнет приносить компании прибыль (рис. 4.2).

Рисунок 4.2. Кривая наличности для TiVo

Скорость выхода на рынок является одной из главных проблем, стоящих перед компаниями вот уже более двух десятилетий, и в последние десять лет — по мере того как жизненный цикл всевозможных продуктов существенно сократился — значение скорости для достижения успеха лишь возросло. Чем короче предполагаемый жизненный цикл данной группы продуктов и чем больше вероятность ответной реакции конкурентов, тем большее значение приобретает своевременный выход на рынок. Категории продуктов уже не такие стабильные, как раньше. У товара должно быть как можно больше времени на то, чтобы достичь окупаемости прежде, чем конъюнктура рынка изменится. Когда часть кривой с ее началом в точке запуска продукта на рынок становится короче, первоначальные расходы следует распределить на меньшее количество единиц продукта. Тогда скорость, по-видимому, увеличится.

Объем, или время, за которое производство нового продукта достигает требуемого объема

Масштаб — это время, которое проходит от запуска нового продукта/услуги до момента, когда его производство достигает запланированного объема. Компания способна в определенной степени контролировать свои производственные возможности, но не в состоянии диктовать рыночный спрос. В идеале часть кривой, отражающая время наращивания объема производства, должна быть короткой и круто идти вверх: чем быстрее производство новинки достигнет полного объема, тем скорее она начнет приносить прибыль.

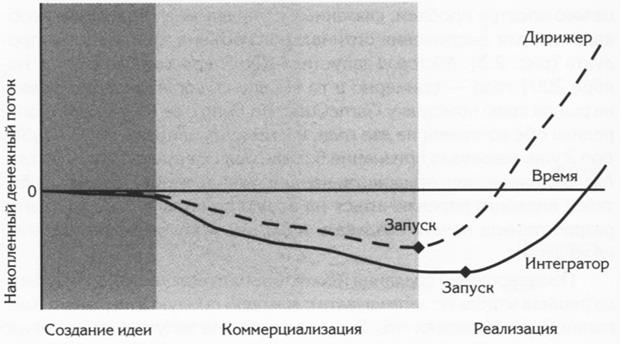

Разработка и коммерциализация компанией Microsoft игровой приставки Xbox второго поколения служит отличной иллюстрацией целого спектра проблем, связанных с управлением временем, необходимым для достижения оптимального объема производства продукта (рис. 4.3). Microsoft запустила Xbox первого поколения в ноябре 2001 года — примерно в то же время, когда Nintendo вывела на рынок свою приставку GameCube. Но Sony с ее PlayStation 2 опередила обе компании на два года, и к моменту запуска Xbox PlayStation 2 уже завоевала признание 6,5 млн пользователей. В результате Microsoft пришлось приложить немало усилий, чтобы убедить любителей видеоигр переключиться на новую приставку, да и заставить разработчиков начать создавать игры для Xbox оказалось задачей не из легких.

По завершении создания Xbox второго поколения Microsoft твердо решила впредь не запаздывать с выводом продукта на рынок. Компании было известно, что Sony планировала запустить очередную приставку — PlayStation 3 — в первой половине 2006 года, и MicroSoft делает ставку на опережение. В ноябре 2005 года она выходит на рынок со своей Xbox 360 в надежде, что улучшенная игровая механика вдохновит разработчиков на создание новых игр для Xbox и побудит заядлых игроков приобрести именно эту приставку. Задуманное вполне могло осуществиться лишь в случае, если бы компании удалось достаточно быстро достичь критической массы продаж.

Прекрасно сознавая это, традиционному самостоятельному производству Xbox 360 Microsoft предпочла сотрудничество с Flextronics — субподрядчиком, занимающимся разработкой и производством электронного оборудования (как и в случае с первой Xbox). Совместно с присоединившимися к ней Wistron, Celestica и еще двумя производителями-субподрядчиками, Flextronics разработала план быстрого увеличения объема выпуска, позволявший произвести достаточное количество продукции для удовлетворения возникшего спроса на товар по всему миру (на который так надеялась Microsoft). «Чем быстрее я смогу нарастить объем производства, тем лучше», — заявил для Wall Street Journal Робби Бах, президент подразделения игровых и развлекательных устройств компании Microsoft.

Рисунок 4.3. Кривая денежной наличности для Xbox 360

Расчет Microsoft оказался верным, к тому же компании сопутствовала удача: Sony объявила, что запуск PlayStation 3 откладывается до ноября 2006. Таким образом, Microsoft представилась возможность продать до выхода на рынок своего основного конкурента около 10 млн приставок — количество, которое исторически является критической массой, обеспечивающей успех продукта в индустрии видеоигр.

Microsoft получила очевидное преимущество, но успех — величина непостоянная. Например, пользователи, купившие PlayStation 2, и разработчики игр для нее могут не проявить особого энтузиазма по поводу Xbox и не поспешат переходить на новую приставку. В свою очередь Sony —вне всяких сомнений — направит всю свою маркетинговую мощь на то, чтобы позиционировать PlayStation 3 как предел технических возможностей в индустрии видеоигр. И тогда Microsoft в условиях противостояния маркетинговым усилиям компании-конкурента придется вложить значительные средства в информирование пользователей, продвижение своего продукта, маркетинг и создание отношений с потребителями, чтобы успешно нарастить оптимальный объем производства.

Возможен и другой, не менее вероятный сценарий: после запуска PlayStation 3 компания Microsoft перейдет в контратаку — снизит цену на Xbox 360 и выпустит для нее Halo 3 — очередную версию своей неимоверно популярной «стрелялки». В результате все эти действия (в случае принятия Microsoft решения об их необходимости) еще больше увеличат общий объем инвестиций компании в данный продукт.

Поддерживающие расходы

Инвестиции в продукт после его запуска могут оказывать значительное влияние на прибыль. В список поддерживающих расходов входят затраты на следующие виды деятельности:

маркетинг и реклама;

ценообразование;

развитие продукта;

каннибализация других продуктов в портфеле компании.

Кривая наличности пересекается с линией безубыточности в точке, где накопленные инвестиции приближаются к нулю и начинают расти — новый продукт становится прибыльным. Однако затем (если учесть стоимость денег в зависимости от времени) кривая должна будет подняться на определенный уровень над линией безубыточности, чтобы процесс окупаемости на самом деле начался.

Чтобы максимизировать доходы от вложений в новый продукт, на этом этапе компания должна определить, сколько необходимо инвестировать в его поддержку — в маркетинг, развитие и расширение продукта. Но существует и обратная сторона медали: не менее важно определить, в какой момент будет разумнее прекратить дальнейшие вложения в поддержку продукта. Это может означать принятие решения каннибализировать продукт, выпустив на рынок собственный продукт следующего поколения, или просто позволить его доле постепенно сокращаться и в какой-то момент — уйти с рынка.

На диаграмме кривой наличности прибыль, которую приносит продукт после запуска, часто выглядит гораздо скромнее, нежели в случае, когда его доходность подсчитывается как прибыль по итогам года. Компании часто продолжают поддерживать тот или иной продукт, поскольку им кажется, будто он, как и прежде, приносит отдачу, хотя тем временем уже давно наметилась обратная тенденция. Подобная ошибка случается потому, что цифры годовой прибыли обычно не отражают всех действительных затрат на продукт после его запуска, включая не только денежные, но и вспомогательные издержки, а также затраты на дефицитные ресурсы, в особенности на ключевых специалистов. Еще один вид издержек, которые непросто достоверно оценить, даже если при этом они оказываются довольно значительными, — альтернативные издержки (издержки упущенных возможностей), связанные с отказом компании от создания и запуска других продуктов вследствие того, что все ресурсы направлены на поддержку продукта, находящегося в данный момент на рынке. Хотя каннибализация собственного продукта всегда процесс довольно тягостный, все же не менее болезненным для компании становится и слишком длительное удерживание продукта на рынке, когда приходится бессильно наблюдать за тем, как доля рынка собственного детища поглощается конкурентами.

Как использовать кривую наличности

В процессе разработки новых продуктов или услуг менеджеры обычно уверены, что точно знают, чего будет стоить коммерциализация этих продуктов и услуг, и составляют различные прогнозы относительно своих действий после выхода на рынок. Однако их предположения чаще оказываются основанными на прошлом опыте либо на принятии желаемого за действительное, нежели на попытке сформулировать и объективно ответить на ряд вопросов о ходе процесса и его возможных результатах. Вот некоторые из таких вопросов, позволяющих объективно оценивать процесс разработки продукта или услуги.

Сможет ли наша команда завершить разработку продукта вовремя, чтобы запустить его в производство в намеченные сроки?

Будет ли продукт по своим характеристикам действительно соответствовать требованиям потребителей?

Сможет ли наш производственный процесс выйти на запланированную мощность?

Сможем ли мы действительно произвести столько единиц товара, сколько необходимо для получения прибыли?

Какой объем капитальных вложений необходим и в каких пределах он может изменяться?

Когда мы сможем продать первую единицу товара?

Сколько единиц товара приобретут потребители? По какой цене?

Когда поступления от реализации товара превысят затраты на него?

Короче говоря, принесет ли это изобретение нам какую-нибудь отдачу или нет? И если да, то какую и когда?

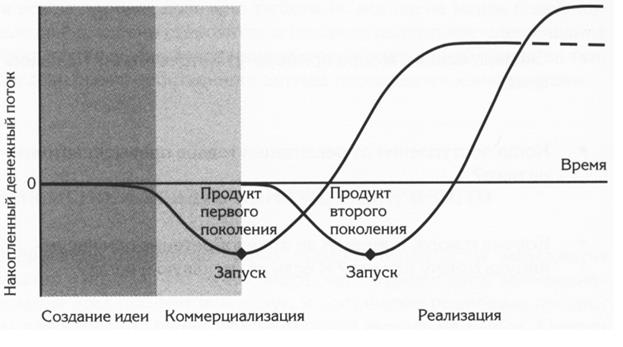

У Linde, немецкого производителя подъемно-транспортного оборудования, кривая наличности каждого нового продукта остается отрицательной на протяжении нескольких первых лет (рис. 2.4), потому что именно столько времени (плюс довольно значительные инвестиции) уходит на создание нового погрузчика. Несмотря на то что сложившаяся ситуация приобрела уже устойчивый характер, руководящая группа не перестает искать иные способы улучшения кривой наличности, оценивая различные альтернативы с точки зрения их долгосрочного влияния на прибыльность нового продукта после его вывода на рынок.

Рисунок 2.4. Кривая денежной наличности в Linde

В беседе с нами Штефан Ринк, член совета директоров Linde, сказал: «Например, увеличение объема выпуска продукции может занимать очень длительное время, а может происходить и в более быстром темпе — в зависимости от того, какие действия будут нами предприняты. Мы стараемся максимально увеличить скорость наращивания объемов производства, но лишь до определенного уровня, потому что в период вывода нами на рынок нового продукта в большинстве случаев мы одновременно постепенно прекращаем производство старого. Мы должны аккуратно рассчитывать время между прекращением производства одного продукта и наращиванием производства другого, поскольку в противном случае окажемся в ситуации, когда нам придется производить два продукта одновременно. И тогда производству потребуется в два раза больше деталей и запасных частей, что чрезвычайно дорого. Чем дольше продукт пользуется успехом на рынке, без какой бы то ни было замены, тем лучше. Потому мы и стараемся продолжать производство созданного нами погрузчика максимально долго, и это крайне положительно сказывается на наших денежных потоках. Через 10-15 лет мы обычно замечаем, что доход от продукта начинает ослабевать, и понимаем: пришло время выводить на рынок новый продукт».

Использование кривой наличности вынуждает управляющих поднимать и обсуждать важные вопросы, позволяет более эффективно анализировать риски и оптимизировать (выбирать наилучший из возможных вариантов) планы до принятия решения о вложении средств и продолжении проекта. Кривая денежной наличности заставляет менеджеров объединять их различные точки зрения на идею в одно целое, чтобы затем совместными усилиями создать такую кривую наличности, которую каждый сможет понять, принять и помочь реализовать. Эта новая кривая предлагает людям с совершенно разными позициями и различной специализацией в пределах всей компании единую систему координат для принятия решений и дает им возможность оценивать результативность нового продукта/услуги на всем протяжении инновационного процесса.

Дон Рембоски, вице-президент по вопросам инноваций компании Timken — крупнейшего мирового производителя подшипников, — является ярым приверженцем подхода, основанного на применении кривой наличности. «Этот подход заставляет вас остановиться, задуматься и задать себе несколько непростых вопросов. Вы осознаете, что, если отложите дату начала производства хотя бы на пару-тройку дней, чистая дисконтированная стоимость изменится в гигантских масштабах, возможно даже на миллионы долларов в неделю. Вы осознаете, что должны быть абсолютно уверены в тех цифрах, которые прогнозируете. Именно поэтому бизнесмены начинают копать глубже. Они снова обращаются к своему отделу маркетинга и спрашивают: «А рынок действительно способен принять n-е количество единиц этой продукции на второй неделе сентября 2007 года?» А люди из маркетинга обычно отвечают: «Подождите-ка. Мы вообще-то приблизительно прикинули эти цифры. Пожалуй, нам нужно немного времени, чтобы их уточнить». Когда же из маркетинга приходят уточненные цифры, вы вдруг понимаете, что все выглядит далеко не так радужно, как показалось вам сначала. Например, эти цифры могут оказаться верными только при условии осуществления поставки товара строго определенного числа — не позже. В противном случае весь ваш прогноз развалится как карточный домик. Конечно, рынок — слишком сложное явление, не подлежащее абсолютно точному моделированию, но необходимо постараться сделать все от вас зависящее, чтобы ваши решения относительно того, какие продукты следует запускать, а от каких лучше отказаться, оказались разумными и обоснованными».

Большинство компаний даже не пытаются проанализировать кривую наличности ни по конкретному единичному продукту, ни по портфелю в целом. Обычно они ограничиваются составлением отчета о прибылях и убытках по проекту, содержащего цифру чистой дисконтированной стоимости, которая рассчитывается на основе всевозможных допущений, учитываемых в таком анализе. Как следствие, внимание всех участников сосредоточивается на том, что необходимо сделать, чтобы настоящая цифра чистой приведенной прибыли выглядела как можно более привлекательной. Но это далеко не то, чем на данном этапе следовало бы заниматься.

В действительности необходимо с помощью кривой наличности определить, какими будут доходы от проекта, если все сделанные допущения окажутся верными. Это позволяет составить план, основанный на данных допущениях, понять влияние каждого из допущений на конечный результат, определить наиболее важные из них, проверить те, которые обладают наибольшим потенциалом влияния на результат, и принять компромиссное решение на этапе коммерциализации. Такая позиция позволяет вам действительно управлять процессом, а не просто реагировать на него. Кривая наличности является полезным инструментом и для анализа проектов, которые идут по-иному, чем планировалось: она становится основой для дискуссии о том, что именно пошло не так, когда, по какой причине и как в следующий раз избежать подобных проблем. Благодаря кривой наличности весь инновационный процесс в целом и поведение всех его участников в частности приобретают более уравновешенный характер. А это важно, поскольку очень легко, придя в восторг от многообещающей новой идеи, в результате переоценить ее потенциал по превращению в прибыль и серьезно недооценить сопутствующие ее реализации риски.

Оценка риска

Если компании не используют денежную кривую на этапе, когда необходимо понять и оценить потенциальную доходность новой идеи, они часто идут на слишком большой либо совершенно необоснованный риск. Ведь порой финансовый риск оказывается настолько велик, что ставит под угрозу способность компании продолжать инвестиции либо вовсе подвергает опасности саму компанию как таковую. И тут, случается, компании бросаются в крайности: одни совсем отказываются рисковать, как правило, оттого, что переоценивают уровень риска, и в результате теряют способность развиваться за счет новых идей; другие идут на такой риск, к которому совершенно не готовы (обычно это касается возможностей самой компании). Понимание того, в какой точке риск может изменить форму кривой наличности, каково его влияние на возврат вложений в инновации, позволяет компаниям применить более целостный подход к оценке степени рискованности каждого из рассматриваемых проектов.

«Когда мы думаем об инновациях и о расширении нашего портфеля продуктов, главным критерием выбора для нас является финансовая отдача — не объем продаж, а размер предельной прибыли, то количество денег, которое мы можем на этом заработать, — говорит Пьер-Эммануэль Леви, заместитель вице-президента по исследованиям и разработкам Saint-Gobairt, глобального производителя и поставщика высокотехнологичных материалов и связанных с ними услуг, основанного в 1665 году. — Второй аспект, который мы учитываем при принятии решения, — это риск. Мы пытаемся выработать единый метод для всех тех сотен проектов, которыми занимаемся, а также единый метод ухода от риска, будь то коммерческий, технический или юридический риск. И добиваемся мы этого, создавая для каждого проекта матрицу риска. Данный метод в совокупности с подсчетом финансовой отдачи является тем инструментом, который позволяет нам действительно эффективно управлять нашим портфелем проектов».

Существует три основных вида риска.

Исполнительный. Действительно ли компания способна разработать, произвести, реализовать и поддержать новый продукт/услугу в соответствии с графиком?

Технический. Будет ли работать новый продукт/услуга в соответствии с ожиданиями ее разработчиков?

Рыночный. Будет ли продукт/услуга принят/а потребителями в тех объемах, по тем ценам и в те сроки, на которые рассчитывает компания?

Такие параметры, как степень и вид риска, связанного с предложенной идеей, имеют основополагающее значение при выборе компанией инновационной бизнес-модели для реализации и коммерциализации данной идеи. Может возникнуть необходимость в использовании ранее неизвестных или непроверенных методов, технологий и процессов. Под вопросом может находиться и сама возможность коммерциализации идеи, и то, что после коммерциализации она будет работать, как было задумано.

Например, в фармацевтической отрасли риск, связанный с разработкой новых продуктов, весьма значителен и хорошо известен. Когда новому лекарству не удается реализовать свой потенциал, в качестве убытков списываются огромные суммы, часто более $10 млн, а иногда все $100 млн (и это еще не предел). В конце 2004 года, например, Biogen Ideс отозвала с рынка свое лекарство от рассеянного склероза под названием Tysabri из-за неожиданных побочных эффектов и обнаруженного риска развития редкого заболевания мозга у принимающих данный препарат. Рыночная капитализация Biogen Ideс резко упала с почти $20 млрд в ноябре 2004 года до $ 15 млрд в 2005 году.

Но риск может быть гораздо более обыденным и техническим, к тому же проявляться задолго до выпуска продукта на рынок. Cadbury Schweppes, например, в 2005 году выпустила новый вид жевательной резинки под названием Trident Splash. Для ее создания компании понадобились два года и миллионы долларов. Это был один из самых грандиозных инновационных продуктов компании — трехслойная смесь из карамели, жевательной резинки и жидкой сердцевины. Однако на ранней стадии производства продукта, согласно Wall Street Journal возникли некоторые операционные проблемы: машины раздавливали подушечки, и находящаяся в сердцевине жидкость вытекала наружу, превращая жевательную резинку в то, что в Cadbury называли «продукция с утечкой», — брак. Эти проблемы замедлили процесс выпуска новой жевательной резинки на рынок, что лишило компанию возможности нарастить оптимальный объем производства так быстро, как ей этого хотелось.

Использование кривой наличности для оценки потенциала окупаемости продукта — ее объема, типа и временных рамок — также дает возможность оценить и риск. Указанные выше три вида риска влияют на кривую по-разному и в различное время. Технический риск — преимущественно вопрос первой стадии запуска нового продукта (рис. 4.5); он может увеличивать 1) первоначальные инвестиции в продукт и 2) время, за которое товар достигнет рынка. Рыночный риск влияет на время, за которое производство достигает оптимального объема, а также на объем вспомогательных затрат и их распределение во времени, исполнительный — на кривую, разумеется, на любом ее участке. Используя кривую, компании могут изменить привычный им способ управления рисками в двух направлениях.

Рисунок 2.5. Три типа риска

Во-первых, она может помочь им четко определить, на какие компромиссы они должны будут пойти, и то, каким образом эти компромиссы воздействуют на кривую. Процесс всегда можно сделать более быстрым, дешевым или менее рискованным, но чрезвычайно редко всего этого можно добиться одновременно. Руководителям следует с помощью совместного обсуждения выработать решение о необходимом и разумном балансе всех воздействующих на процесс сил. Возможность ясно увидеть влияние различных альтернативных решений на кривую поможет сделать последствия этих решений намного более реальными.

Во-вторых, кривая, как правило, наглядно отражает степень риска проекта — с помощью глубины и ширины первоначальных инвестиций и длины отрезка времени, затрачиваемого на наращивание объемов производства. Время — всегда определенный риск, а более долгое по определению таит в себе риск еще больший: может случиться, конкуренты успеют предпринять какие-либо существенные шаги или конъюнктура рынка изменится так, что это скажется на окупаемости нового продукта.

Использование кривой делает все эти измерения риска более понятными и дает компании возможность значительно эффективнее управлять ими. Обычно та ясность, которую привносит в понимание происходящего кривая, порождает большую уверенность, и компании без излишних треволнений идут на необходимый и разумный риск, что позволяет им не стоять на месте, а развиваться дальше.

В обратном же случае неадекватная оценка риска проекта может побудить компанию пойти на необоснованно большой риск и привести к созданию денежной ловушки.

Денежные ловушки

Более тридцати лет назад Брюс Хендерсон, основатель The Boston Consulting Group, написал: «...большая часть продуктов во многих компаниях представляет собой денежные ловушки: они поглощают больше денег, чем будут способны когда-либо принести». Это утверждение остается верным и по сей день. На самом деле удивительная истина (которую большинство компаний не смеют признать) состоит в том, что многие новые продукты и услуги, включая кажущиеся довольно успешными, не окупаются в течение своего жизненного цикла.

Сегодня практически в любой отрасли компании вкладывают значительные средства в инновационную деятельность, жизненные циклы продуктов сокращаются, а продукты-подражатели способствуют снижению цен со все нарастающей скоростью. В результате получение отдачи от инвестиций становится все более сложной задачей. Денежные ловушки никогда не приносят чистого дохода, потому что большую часть тех средств, которые они дают компании, приходится реинвестировать в них же для поддержания их конкурентоспособности. Денежные ловушки могут истощать компанию и подрывают позицию других продуктов в ее портфеле.

Иногда продукт или услуга, являющиеся, по сути, денежной ловушкой, приносят компании косвенные выгоды инновационного процесса, которые мы перечислили и описали в предыдущей главе: приобретение знаний, усиление бренда, укрепление экосистемы и выстраивание организации. В целом же, однако, инвестирование средств в денежную ловушку с целью получения косвенных выгод может привести к серьезным проблемам.

Самая большая угроза исходит от денежной ловушки тогда, когда компания не может ее распознать либо распознает, но все равно продолжает поддерживать ее на рынке, не добиваясь значительных косвенных выгод, которые бы компенсировали затраты на нее. Джим О'Коннор, вице-президент компании Motorola и главный управляющий ее подразделения, получившего название «Ускоритель ранней стадии» (Early Stage Accelerator), так описывает проблему: «Если неденежные преимущества не ведут рано или поздно к получению денег, они бесполезны. Некоторые из самых громких провалов, свидетелем которых я был, случались как раз из-за того, что люди ожидали слишком многого от этих самых неденежных факторов, которые на самом деле не вели к получению денег».

Хотя кажется вполне очевидным, что компании должны быть постоянно начеку, чтобы не попасть в такую денежную ловушку, довольно легко их распознавать и быстро от них избавляться; в самой природе денежной ловушки, особенно большой, есть что-то, не позволяющее ее так просто «убить». Любой инноватор в душе немного игрок и страстно верит: каждая ставка, которую он делает, когда-нибудь принесет-таки ему выигрыш. Возможно, все дело в этом.

Конкорд: денежная ловушка

Хотя сверхзвуковой авиалайнер «Конкорд» стал символом прогресса в самолетостроении и самым ярким, широко разрекламированным воплощением достижений конструкторской мысли, он был, в сущности, денежной ловушкой. Конкорд обладал поистине футуристическим внешним видом — поражал воображение своим опускающимся под углом к фюзеляжу носом, напоминающим острие иглы, и стреловидными треугольными крыльями. Он был снабжен четырьмя турбореактивными двигателями с форсированной тягой Olympus производства Rolls-Royce/Snecma (созданными на основе двигателей, использовавшихся в военной авиации) и стал первым коммерческим авиалайнером, на котором была применена система дистанционного управления с помощью электропривода. С крейсерской скоростью, более чем в два раза превышающей скорость звука, Конкорд мог пересечь Атлантику за 3 часа 45 минут, а это значит, что (с учетом 5-часовой разницы во времени) он прибывал в Нью-Йорк раньше, чем вылетал из Лондона.

Компании во Франции и Великобритании приступили к самостоятельной разработке коммерческих сверхзвуковых двигателей в начале 1960-х годов, но скоро стало ясно, что начальные затраты окажутся неподъемными для какой-либо одной компании. Поэтому Франция и Великобритания создали альянс (по сути напоминавший скорее международное соглашение, чем коммерческое партнерство), и в 1962 году началась серьезная совместная деятельность по созданию авиалайнера.

По первоначальным оценкам объем необходимых инвестиций для создания Конкорда составил менее $ 1 млрд, но на деле расходы превысили $4 млрд (что на сегодняшний день с учетом инфляции составило бы около $11 млрд). Одного этого четырехкратного превышения первоначальных инвестиций — по сравнению с запланированными — оказалось бы достаточным, чтобы свести к нулю потенциал окупаемости любого изобретения, но в случае с Конкордом еще и на наращивание объемов производства было затрачено гораздо больше времени, чем планировалось. Прошло 14 лет с момента создания первого прототипа до момента, когда British Airways (ВА) и Air France (компании-заказчики проекта) продали первые билеты на самолет. И все же разработчики Конкорда продолжали надеяться, что смогут компенсировать свои вложения, создав в сотрудничестве с авиалиниями всемирную систему сверхзвуковых перевозок для состоятельных клиентов (тогда цена билета не имела бы большого значения). Но даже при цене билета в $9300 за полет из Лондона в Нью-Йорк и обратно, намного превышающей цену обычного трансатлантического полета в первом классе, Конкорд нуждался в очень высоком коэффициенте использования, чтобы окупился хотя бы отдельный полет, не говоря уже о возврате всех вложенных в проект средств. Однако, как и в случае с телефоном Iridium, цена оказалась слишком высокой. В результате Air France и British Airways часто отправляли в рейс лайнеры со множеством пустых мест и не имели программ лояльности или привлечения пассажиров с обычных рейсов.

Помимо прочего, вспомогательные затраты, которые потребовались для постоянного обновления Конкорда и поддержания его на уровне современных технических требований, оказали самое негативное влияние на отдачу на инвестиции в этот проект. Двигатель Olympus, коим был оборудован Конкорд, разрабатывался на основе моделей, созданных в 1950-х годах, то есть в то время, когда стоимость топлива, требования к уровню шума, наконец, экологические требования к двигателям были совершенно иными. И хотя электродистанционные системы управления являлись новинкой в 1976 году, элементы управления и контрольно-измерительные приборы, применявшиеся в традиционных авиалайнерах, вскоре превзошли те, что использовались на Конкорде. После роковой катастрофы, произошедшей в 2000 году (единственной за всю историю полетов Конкорда), полеты авиалайнеров были прекращены. На некоторое время Конкорд был вновь допущен к дальнейшей эксплуатации, и все же в 2003 году состоялся его последний полет.

Для принадлежащих государству (и им же финансируемых) компаний, создавших Конкорд, разработка авиалайнера почти наверняка стала денежной ловушкой. Колоссальные первоначальные инвестиции вкупе с той тысячью фунтов стерлингов — ценой, по которой авиалайнеры были проданы British Airways (ВА),— свидетельствуют об одном: кривая наличности Конкорда так никогда и не поднялась выше линии безубыточности. Авиалинии ВА и Air France, находившиеся в собственности государства в период, когда их деятельность была связана с Конкордом, и обслуживавшие рейсы Конкорда в течение трех десятилетий, могли достичь точки безубыточности — в лучшем случае. Но, конечно, и компании, и правительства, их поддерживающие, были уверены, что косвенные преимущества (особенно те, которые способствовали усилению корпоративных брендов и улучшению образа нации) оказались весьма значительными.

iPod: образцовая кривая наличности

Если вам нужен пример эффективного управления кривой наличности, осмотритесь, и почти наверняка окажется, что кто-то рядом с вами слушает музыку с помощью iPod — устройства, ставшего просто феноменально прибыльным для компании, его создавшей. С самого момента его запуска в конце 2001 года цифровой музыкальный проигрыватель фирмы Apple оказался наиболее успешным предметом бытовой электроники за всю историю ее существования, затмив успех предыдущей суперзвезды — Sony Walkman.

iPod — абсолютный лидер среди аналогичных ему устройств — это знают многие. Но что стоит за ошеломительным успехом компании Apple? Ведь не Apple придумала идею портативного цифрового плеера. На самом деле, к моменту выхода компании Apple на рынок три или четыре другие компании (смотря как считать) уже выпустили на рынок свои цифровые аудиоплееры, например Diamond, предложившая потребителю Rio, и даже компьютерный гигант Compaq, создавший прототип плеера с жестким диском, по многим параметрам схожий с первым iPod.

Нельзя объяснить неослабевающий успех всевозможных версий iPod и исключительно его ярким и притягательным дизайном: если вспомнить, Apple уже приходилось в полной мере испытывать горечь поражений и неудач, в том числе и в сфере дизайна своих продуктов. Так, например, в 2000 году Стив Джобс торжественно объявил, что созданный компанией компьютер Cube является, «по всей вероятности, самым потрясающим продуктом, который мы когда-либо создавали», но уже менее чем через год Cube был снят с производства из-за крайне неудовлетворительных продаж.

Действительная причина, лежащая в основе успеха iPod, заключается в том, что Apple сумела искусно выстроить кривую наличности. Эта кривая поистине превосходна — она практически идеальна: низкие первоначальные затраты, стремительный выход на рынок, быстрое наращивание объемов производства и высокий уровень прибыли после выпуска продукта на рынок (рис. 4.6).

Конечно, мы не располагаем внутренней, конфиденциальной информацией и потому не можем с абсолютной точностью начертить истинную кривую наличности для iPod (хотя надеемся, что финансовый директор Apple это сделал), однако, взяв за основу общеизвестные данные и проведя сравнение с другими компаниями в данной отрасли, мы можем вплотную приблизиться к истине.

Рисунок 4.6. Кривая денежной наличности для iPod

Начнем с общего объема продаж. В период до новогодних праздников 2005 года включительно, то есть всего лишь чуть более чем за четыре года, Apple продала 42 млн единиц iPod. В общей сложности, доход компании от различных элементов бизнеса, так или иначе связанных с iPod, включая ITunes Music Store, с 2000 по 2004 год составил $4 млрд. На этом большинство анализов успеха IPod и заканчивается, однако изучение четырех S-факторов кривой наличности IPod может рассказать нам еще много интересного и поучительного.

Во-первых, Apple сумела удержать свои первоначальные затраты на низком уровне. В течение восьми месяцев, пока шла разработка продукта, в каждый конкретный момент состав проектной группы не превышал 50 человек, что чрезвычайно мало в сравнении с тем множеством специалистов, коих компания могла отрядить, например, на разработку новой компьютерной платформы. По нашим примерным подсчетам, основанным на общедоступных данных и данных, полученных в результате сравнения с аналогичными проектами, на разработку первого iPod в 2001 году Apple затратила около $10 млн. Сравните это, например, с $500 млн, по слухам, вложенными компанией в ее злополучный КПК Newton, прежде чем тот был снят с рынка.

Во-вторых, Apple вывела IPod на рынок с невероятной скоростью — менее чем за год. Весной 2001 года Стив Джобс попросил Джона Рубенштейна, старшего вице-президента Apple по разработке аппаратных средств, заняться этим проектом, и к ноябрю 2001 года iPod появился на прилавках магазинов.

Как они добились такой скорости? Обычно Apple предпочитает создавать продукты, в основу которых положены собственные технологии компании. Однако в случае с iPod Apple поняла, что гигантские инвестиции в создание абсолютно нового, оригинального продукта с нуля, возможно, будут не лучшим решением. Вместо этого компания не только активно использовала ресурсы и профессиональные знания своих поставщиков и партнеров, но и применила для создания продукта множество готовых, имеющихся в наличии деталей.

Apple не стала формировать команду из своих инженеров для создания интеллекта iPod, а предпочла обратиться к PortalPlayer— небольшой компании, у которой уже была спроектирована начинка как раз для такого устройства, — убедив ее отказаться от всех остальных клиентов и сосредоточиться исключительно на iPod. В последующие несколько месяцев Apple работала в тесном сотрудничестве с PortalPlayer и другими ключевыми поставщиками над разработкой общего дизайна продукта и созданием прототипов.

В то же время Apple вложила значительные усилия в развитие отношений с другими элементами своей экосистемы, что позволило компании спроектировать и запустить музыкальный онлайн-магазин iTunes Music Store. Он стал первым случаем успешной реализации крупного проекта по созданию завершенной комплексной системы скачивания цифровой музыки, которая не нарушала закон об авторских правах и была выгодной и для поставщиков онлайнового контента, и для Apple, и для потребителя.

Первые продукты семейства iPod появились в розничной продаже в ноябре 2001 года — как раз тогда, когда люди были заняты поисками подарков к Рождеству. Именно в тот очень удачный момент Apple пустила в ход всю свою маркетинговую мощь, включая воспетую многими специалистами вездесущую рекламную кампанию, основным образом которой стали черные силуэты на светлом фоне, танцующие под музыку своих iPod. Apple потратила $28 млн на рекламу запуска новинки в 2001 году. Общие же затраты на рекламу в период с 2001 по 2003 год составили $69 млн. Объем продаж вырос стремительно, и кривая наличности резко по крутой дуге устремилась вверх, отразив рост объема производства до оптимального уровня.

Apple также пошла на очень разумный (и рискованный) шаг, позволивший ей контролировать поддерживающие расходы и зафиксировать максимальную прибыль после запуска нового продукта, заключив еще на этапе разработки договор с Toshiba Corporation — единственным в мире поставщиком миниатюрных жестких дисков, использованных в iPod, — о закупке всего объема выпускаемых ею мини-дисков в течение полутора лет. В результате Apple не только добилась более низких цен на диски, но и лишила потенциальных конкурентов возможности быстро произвести продукты-аналоги, что позволило компании сосредоточиться на создании рынка для товара, а не вынужденно концентрировать свои усилия на индивидуализации IPod на фоне продуктов-аналогов. Этот захват, в сущности, всего рынка, да еще и с товаром по премиальной цене, значительно увеличил денежную отдачу от инноваций компании.

Apple не стала расслабляться и снижать темп своего инновационного процесса. Не дольше чем через четыре месяца компания вывела на рынок очередной вариант iPod с 10-гигабайтовым диском и продолжила быстро расширять продуктовую линейку регулярно выпускаемыми дополнениями, включая версию под Windows, модель с функцией просмотра фотографий, два миниатюрных флеш-плеера — сначала iPod shuffle, а затем iPod папо — и модель для проигрывания видео.

Все эти решения в совокупности и привели к тому, что кривая наличности iPod пересекла линию безубыточности где-то в 2004 году и продолжает стабильно двигаться вверх.

Деньги на фоне продуктового портфолио

Большинство компаний владеют своим портфелем товаров и услуг, и у каждой — свой собственный профиль доходности. В типичном портфеле обычно содержится небольшое количество продуктов, которые приносят высокий денежный доход, и несколько денежных ловушек. Уровень доходности остальных продуктов обычно варьируется и часто сопровождается получением компанией одной или более косвенных выгод.

Конечно, для вновь созданной компании, производящей лишь один вид продукции, эти рассуждения о целом портфеле продуктов и услуг остаются просто абстракцией и/или вовсе бессмысленны. Однако для более солидных компаний, уже упрочивших свое положение, такой портфель — вопрос жизненной важности. В крупной корпорации все относительно: вопросы о том, стоит ли заниматься разработкой изобретения и как следует этим заниматься, решаются с учетом огромного количества иных факторов и альтернатив.

Обычно в результате принятия решений о предпочтении идей, заслуживающих инвестиций и внесения в портфель, без использования кривой наличности оказывается, что потенциал окупаемости выбранных идей завышен, портфель наполнен новыми продуктами и услугами, которые в конечном итоге приносят меньше прибыли, чем ожидалось, и все они в совокупности не обеспечивают получения компанией дохода от вложений в инновации в объеме, достаточном для роста и развития компании согласно поставленным целям. Когда такое случается, компания встает перед необходимостью либо значительно увеличивать затраты на инновации (без всякой на то уверенности в успехе), либо рассматривать иные стратегии роста, такие как слияния, совместные предприятия или объединения самого разного рода.

Однако при формировании портфеля менеджеры иногда чрезмерно сосредоточиваются на потенциале окупаемости инвестиций в краткосрочном периоде для каждого продукта, уделяя слишком мало внимания косвенным выгодам, способным привести к получению прибыли в долгосрочной перспективе. Эта тенденция упускать из виду такие факторы, как приобретение знаний, построение бренда, укрепление экосистемы или оживление организации, может приводить к столь же пагубным последствиям для компании, как и нехватка денег.

Многие портфели слишком перегружаются краткосрочными проектами, и в них практически не остается места для наработок на будущее (как с точки зрения денег, так и с точки зрения косвенных выгод). В итоге очень часто в портфеле не хватает идей, которые будут приносить прибыль дольше одного финансового года (или того срока, который рассчитывают проработать на своих должностях руководители, принимающие соответствующие решения). Когда подобное случается, дальнейший путь компаний становится похожим на американские горки — то взлет на вершины высоких прибылей, то стремительное падение в пропасть бесприбыльности.

Время — существенный фактор при определении взаимосвязей как между кривыми наличности различных инноваций, так и между денежным доходом и косвенными выгодами в рамках всего портфеля. Абсолютно все компании, вне зависимости от того, каким бизнесом они занимаются, должны уделять внимание и тем идеям, которые могут принести прибыль практически сразу, и тем, которые приведут к увеличению ее прибыли когда-нибудь в будущем. Процентное соотношение краткосрочных и долгосрочных проектов будет варьироваться в зависимости от отрасли и конкурентного положения компании, но построение сильного портфеля инвестиций, который будет приносить стабильный доход и в котором будут учтены косвенные преимущества, — один из наиважнейших аспектов управления инновационным процессом.

Дата добавления: 2015-08-11; просмотров: 1376;