Управление финансами предприятия.

Финансы предприятий - основа финансовой системы любого государства, так как именно в сфере материального производства создаются и первично распределяются совокупный общественный продукт и национальный доход.

Управление финансами предприятия– это деятельность по эффективному привлечению и использованию финансовых (денежных) средств. То есть, управление финансами направлено на получение финансовых (денежных) средств извне и в дальнейшем ‑ на распоряжение ими с целью достижения наилучшего экономического результата (нормы получаемой прибыли).

Генеральная цель функционирования предприятия заключается в удовлетворении потребностей определенного сегмента (группы) населения и на этой основе получение прибыли как экономического эффекта своей деятельности. Прибыль, ее величина, является индикатором качества работы руководства, финансовой службы, всех работников предприятия.

Являясь важнейшим показателем финансовых результатов деятельности предприятия, прибыль образуется тогда, когда выручка от реализации продукции превосходит произведенные затраты на ее производство.

Основными задачами управления финансами предприятия является:

1. Обеспечение источниками финансирования бизнеса (поиск внутренних и внешних, кратко- и долгосрочных источников финансирования, выбор наиболее оптимального их сочетания).

2. Эффективное использование финансовых ресурсов для достижения стратегических и тактических целей.

Задача выбора источника финансирования решается путем оценки складывающейся экономической конъюнктуры: использовать ли ей внутренние или внешние источники финансирования, краткосрочные или долгосрочные схемы финансирования, заемный или акционерный капитал и т.п.

Основным источником денежных средств является доход предприятия, т.е. то, что предприятие получает от своей деятельности: продажи продукции, сдачи в аренду имущества, получения процентов от инвестиций в другие организации и виды деятельности и т.п.

Также источниками доходов могут являться: поставщики сырья, материалов, которые могут предоставить "косвенный" кредит предприятию в виде возможности отсрочить платежи; кредиты банков и других кредитных организаций; продажа собственных акций или облигаций.

Управление финансами предприятия осуществляется с помощью системы управления, которая включает два ключевых элемента – субъект управления и объект управления. Субъект управления осуществляет воздействие на объект, используя как общие функции управления, так и специальные функции, определяемые спецификой финансового управления.

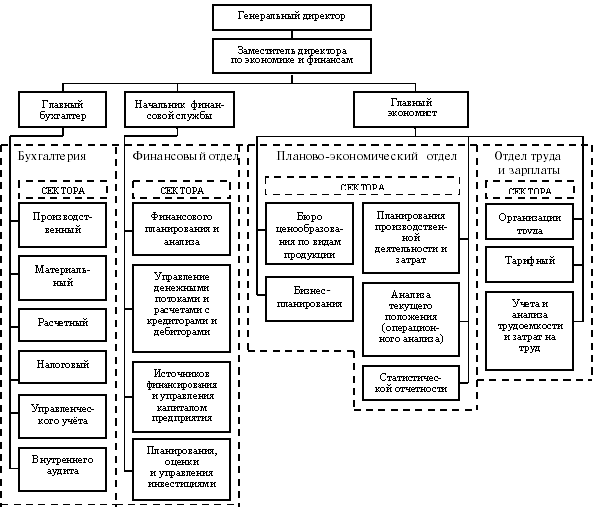

Субъектами финансового управления выступают финансовые службы соответствующих предприятий. В международном бизнесе их обычно называют финансовой бухгалтерией в отличие от просто бухгалтерии, занимающейся собственно бухгалтерским учетом и бухгалтерско-статистической отчетностью (рисунок 5).

Объектами финансового управления выступают явления и процессы, основными из которых можно считать: капитал предприятия, его активы, инвестиции, денежные потоки, финансовые риски, прибыль и финансовое состояние предприятия.

Функционирование системы управления финансами предприятия осуществляется через совокупность функций, одна из которых представляет собой группу общих функций управления, а другая ‑ группу специальных функций.

В группе общих функций управления основными можно считать:

1. Разработку финансовой стратегии предприятия, которая включает выбор миссии, целей и задач финансовой деятельности на долгосрочный период; выработку политики предприятия по основным направлениям финансового развития, определение приоритетных задач, решаемых в среднесрочной и ближайшей перспективе.

2. Создание организационно-штатных структур, отвечающих целям и задачам финансовой деятельности предприятия. Такие структуры строятся на линейно-штабной основе с учетом меняющихся факторов внешней среды предприятия и направлений финансовой деятельности.

3. Построение автоматизированных информационно-поисковых систем, обеспечивающих своевременное и качественное принятие управленческих решений. Данная функция должна обеспечивать объем, содержание и полноту реализации информационных потребностей финансовой службы; сформировать внешние и внутренние каналы сбора и обработки информации, удовлетворяющие эти потребности; организовать постоянный мониторинг финансового состояния предприятия.

4. Осуществление планирования финансовой деятельности предприятия. Реализация этой функции связана с разработкой финансового плана и оперативных бюджетов по основным направлениям финансовой деятельности, по различным структурным подразделениям и по предприятию в целом.

5. Осуществление контроля за реализацией принятых управленческих решений в области финансовой деятельности. Реализация этой функции связана с созданием внутреннего финансово-хозяйственного контроля на предприятии, определением системы контролируемых показателей и контрольных периодов, оперативным реагированием на отклонения от нормативных (плановых) показателей финансовой деятельности.

Рисунок 4.5. Организационная структура управления финансами на предприятии (пример)

К группе специальных функций управления основными можно отнести:

1. Управление активами. Данная функция включает: определение потребности в отдельных видах активов в зависимости от рассчитанного объема выпуска продукции, оптимизация структуры активов с позиций эффективности их использования, обеспечение требуемой степени ликвидности различных видов активов, выбор эффективных форм и источников их финансирования.

2. Управление капиталом. В процессе реализации этой функции определяется общая потребность в капитале для финансирования формируемых активов предприятия; оптимизируется структура собственного и заемного капитала в целях обеспечения наиболее эффективного их использования; разрабатываются и реализуются мероприятия по реинвестированию капитала в наиболее эффективные виды активов.

3. Управление инвестициями. Составляющими данной функции являются разработка направлений инвестиционной деятельности предприятия; оценка инвестиционной привлекательности отдельных проектов и финансовых инструментов и отбор наиболее эффективных из них; формирование инвестиционных программ и портфеля финансовых инвестиций; выбор оптимальных форм финансирования инвестиционных проектов.

4. Управление денежными потоками. В функцию этого вида управления входит анализ входящих и исходящих потоков денежных средств предприятия, синхронизация их по объему и во времени по отдельным предстоящим периодам, эффективное использование остатка временно свободных денежных средств.

5. Управление финансовыми рисками. Данная функция служит выявлению наиболее значимых финансовых рисков, присущих хозяйственной деятельности данного предприятия; оценке уровня этих рисков и объема связанных с ними возможных финансовых потерь; формированию комплекса мероприятий по избеганию, диверсификации, распределению финансовых рисков, а при необходимости по их страхованию.

6. Антикризисное финансовое управление. В функцию такого управления включают постоянный мониторинг финансового состояния предприятия с целью своевременного обнаружения первых признаков финансового кризиса и их нейтрализации; выявление масштабов кризисного состояния предприятия и факторов его вызывающих; определение методов использования внутренних механизмов антикризисного финансового управления предприятием, а при необходимости - методов его внешнего финансового оздоровления.

Дата добавления: 2015-08-11; просмотров: 8086;