Понятие себестоимости продукции (работ, услуг)

| Себестоимость продукции (работ, услуг) |

| - это |

| один из обобщающих показателей деятельности организации, отражающих эффективность использования ресурсов, внедрения новой техники и технологии, совершенствования организации производства и управления, роста прибыли. Является денежным выражением издержек на производство и реализацию продукции |

По степени учета затрат на практике различают два основных вида себестоимости: производственную и полную.

| Виды себестоимости |

| Производственная себестоимость |

| Полная (коммерческая) себестоимость |

| Денежная форма затрат предприятия в виде израсходованных в процессе производства продукции средств производства и оплаты труда |

| Денежная форма затрат предприятия в виде израсходованных в процессе производства продукции средств производства и оплаты труда с учетом затрат по ее сбыту: Производственная себестоимость + Внепроизводственные расходы |

Постепени учета затратна практике различают два основных вида себестоимости:

• производственная себестоимость – охватывает только затраты, связанные с процессом производства продукции;

• полная себестоимость – это общая сумма затрат, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы — затраты на упаковку, хранение, погрузку, транспортировку и рекламу).

В зависимости от объекта затрат различают;

• себестоимость единицы продукции (работ, услуг);

• себестоимость всей продукции (работ, услуг).

Для характеристики себестоимости всей продукции вычисляют показатель затрат на 1 рубль продукции (обычно на рубль товарной продукции). Он важен, так как учитывает и несравнимую (в основном новую) продукцию.

| Виды себестоимости в зависимости от объекта |

| Себестоимость единицы продукции (работ, услуг) (Z) |

| Себестоимость всей продукции (работ, услуг) (zq) |

Затраты, образующие себестоимость продукции, группируются по пяти основным экономическим элементам. Эта группировка позволяет судить об объеме расхода сырья, материала, топлива, энергии и других составляющих себестоимости и применяется для исчисления величины чистой продукции.

Экономические элементы затрат, включаемых в себестоимость

Затраты на оплату труда

Материальные затраты

Прочие затраты

Единый социальный налог

Амортизация основных средств

Группировка затрат по элементам, дает возможность судить об объеме расхода сырья, материалов, топлива, энергии и т.д., а также является основой для исчисления величины чистой продукции.

Метод группировок используется и при исследовании структуры себестоимости продукции по статьям калькуляции.

Группировка по статьям калькуляции позволяет произвести распределение всех расходов предприятия по тому или иному конкретному назначению, дает возможность выявить затраты на отдельных участках производства и тем самым определить вклад каждого участка в себестоимость продукции.

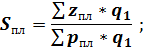

Затраты на 1 рубль продукции(работ, услуг) определяется делением общей суммы затрат на производство продукции (работ, услуг) на стоимость этой продукции в отпускных ценах предприятия:

где  — средние затраты на 1 рубль, продукции;

— средние затраты на 1 рубль, продукции;

— себестоимость единицы продукции каждого вида;

— себестоимость единицы продукции каждого вида;

— количество единиц продукции каждого вида;

— количество единиц продукции каждого вида;

р — оптовая цена единицы продукции каждого вида.

Этот показатель определяет затраты (в копейках) на 1 рубль произведенной продукции (работ, услуг). Это один из показателей экономической эффективности производственной деятельности предприятий, объединений, АО, фирм и других форм собственности.

В статистике используются следующие виды показателя затрат на 1 рубль товарной продукции;

1. Затраты на 1 рубль товарной продукции по утвержденному плану:

2. Фактические затраты на 1 рубль товарной продукции:

3. Фактические затраты на 1 рубль товарной продукции в плановых отпускных ценах (на фактически выпущенную продукцию, исходя из фактической себестоимости в ценах, принятых в плане):

4. Затраты на 1 рубль товарной продукции по плану в пересчете на фактический объем и состав продукции (на фактически выпущенную продукцию, исходя из плановой себестоимости и отпускных цен, принятых в плане):

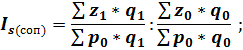

Сопоставление этих показателей позволяет с помощью индексного метода проанализировать изменение фактических затрат на 1 рубль продукции по сравнению с планируемым, степень выполнения плана по снижению себестоимости.

Динамика затрат на 1 рубль товарной продукции с учетом всех факторов определяется по формуле (в отпускных ценах соответствующих периодов):

где D р — сумма удешевления (удорожания) продукции вследствие снижения (повышения) фактических цен на сырье, материалы, тарифов на электроэнергию и т.д. в текущем периоде против базисных.

Динамика затрат на 1 рубль товарной продукции с учетом изменения только себестоимости единицы продукции каждого вида и изменения объема и ассортимента продукции измеряется по формуле (в сопоставимых ценах, в качестве которых принимают отпускные цены предприятий предшествующего периода):

Динамика затрат на 1 рубль товарной продукции в сопоставимых ценах (отпускных ценах базисного периода) исчисляется по формуле:

Заметим что в статистических ежегодниках публикуются данные по годам о затратах на производство продукции (работ, услуг) по основным отраслям экономики.

Дата добавления: 2015-08-11; просмотров: 1183;