Анализ и оценка изменений в составе и структуре актива баланса предприятия

Комплексная оценка активов организации должна включать характеристику их качества, обеспеченности, эффективности использования.

Анализ производственных ресурсов организации может быть стандартизирован следующим образом:

1. Анализ качества ресурсов, при этом качество основных средств можно оценивать показателями их состояния; качество краткосрочных активов характеризуют показатели их структуры по ликвидности и сферам приложения, а также показатели оборачиваемости; качество финансовых вложений можно оценивать качеством объектов финансовых вложений.

2. Оценка эффективности ресурсов заключается в расчете базового показателя эффективности как отношения выручки от продажи (доходов от финансовых вложений) к количественному показателю ресурса (стоимости основных средств, стоимости оборотных активов, величине финансовых вложений). Дальнейший анализ базового показателя эффективности производственных ресурсов заключается в анализе двухфакторной мультипликативной модели, первый фактор в которой - это показатель структуры актива в разрезе части, приносящей доход непосредственно, и части, приносящей доход опосредованно. Для основных средств — это структура в разрезе активной и пассивной части, для оборотных активов – это структура в разрезе оборотных производственных фондов и фондов обращения, второй фактор в этой модели — это эффективность использования непосредственно приносящей доход части производственных ресурсов.

3. Расчет приростов выручки от экстенсивного и интенсивного факторов использования ресурсов.

4. Расчет относительного высвобождения (вовлечения) ресурса, а также расчет относительной экономии (перерасхода) затрат на ресурс.

5. Расчет предельных показателей эффективности использования ресурсов, таких как предельная фондоотдача, предельная оборачиваемость краткосрочных активов и т.д.

Для эффективно используемых ресурсов характерно преобладание прироста выручки за счет интенсивного использования ресурса, а также относительное высвобождение ресурса. Предельный анализ эффективности использования ресурсов позволяет, в свою очередь, оценить эффективность принимаемых управленческих решений относительно ресурсов.

Оценку темпов изменения показателей финансово-хозяйственной деятельности необходимо осуществлять с позиции их соответствия пропорциям интенсивного развития организации.

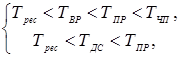

Для обеспечения оптимального развития и реализации выполнения плановых заданий необходимо, чтобы рост (  ) экономического потенциала (средств, авансированных в ресурсы, либо стоимости израсходованных ресурсов) осуществлялся более низкими темпами по сравнению с объемами реализации (

) экономического потенциала (средств, авансированных в ресурсы, либо стоимости израсходованных ресурсов) осуществлялся более низкими темпами по сравнению с объемами реализации (  ). В свою очередь, темп роста прибыли (

). В свою очередь, темп роста прибыли (  ) должен опережать темпы роста реализации, что будет свидетельствовать об относительном снижении уровня расходов на реализацию.

) должен опережать темпы роста реализации, что будет свидетельствовать об относительном снижении уровня расходов на реализацию.

где – темп роста величины примененных (потребленных) ресурсов, выраженной в стоимостной оценке;

– темп роста выручки от реализации продукции (товаров, работ, услуг) организации;

– темп роста выручки от реализации продукции (товаров, работ, услуг) организации;

– темп роста прибыли;

– темп роста прибыли;

– темп роста чистой прибыли;

– темп роста чистой прибыли;

– темп роста добавленной стоимости организации.

– темп роста добавленной стоимости организации.

Обеспечение более быстрого роста добавленной стоимости по отношению к ресурсам позволяет сделать выводы об относительном снижении материалоемкости реализуемой продукции (товаров) и об ориентации ведения бизнеса на повышение социального благополучия коллектива (учредителей), ускорение процесса возобновления основных производственных и непроизводственных фондов, дальнейшее развитие субъекта хозяйствования.

Сравнение изменений прибыли отчетного периода с изменениями величины добавленной стоимости позволяет оценить эффективность покрытия расходов, не относящихся к материальным, а также налогов и сборов, уплачиваемых из выручки и включаемых в расходы на реализацию, суммой созданного субъектом хозяйствования прибавочного. Опережение темпом роста чистой прибыли темпа роста прибыли отчетного периода свидетельствует о снижении относительного уровня налогообложения финансового результата (уровня прямого налогообложения).

Следует отметить три варианта, при которых тенденции развития субъекта хозяйствования следует признать оптимальными:

1. Ресурсоемкий тип развития, предполагающий одновременный рост результативности финансово-хозяйственной деятельности и примененных (потребленных) ресурсов, т. е. каждое из неравенств дополнительно содержит ограничение  .

.

2. Ресурсосберегающий тип развития, при котором рост эффективности осуществления финансово-хозяйственной деятельности обеспечивается при снижении абсолютной суммы примененных (потребленных) ресурсов. В такой ситуации систему неравенств следует уточнить следующим образом:  .

.

3. Нейтральный тип развития по отношению к ресурсам, предполагающий получение большего эффекта при прежних примененных (потребленных) ресурсах (  ).

).

Дата добавления: 2015-08-11; просмотров: 1534;