Понятие и виды себестоимости, этапы ее определения

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Вместе с тем, понятие себестоимость имеет разное содержание в организациях различных видов деятельности. Так, к примеру, себестоимость реализованной продукции, товаров, работ, услуг включает:

· в организации, осуществляющей промышленную и иную производственную деятельность, – прямые затраты и распределяемые переменные косвенные затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг, относящиеся к реализованной продукции, работам, услугам;

· в организации, осуществляющей торговую, торгово-производственную деятельность, – стоимость приобретения реализованных товаров (в ценах приобретения или в розничных ценах, за исключением сумм реализованных торговых наценок (скидок, надбавок), налогов, включаемых в цену товаров);

· в организации-профессиональном участнике рынка ценных бумаг – стоимость приобретения реализованных ценных бумаг.

Кроме этого, на промышленных предприятиях различают следующие виды себестоимости продукции:

· производственную себестоимость валовой продукции — это совокупность всех затрат связанных с производством продукции (работ, услуг);

· производственную себестоимость товарной продукции, которая равняется производственной себестоимости валовой продукции плюс (минус) снижения (прироста) остатков незавершенного производства за отчетный период;

· полную себестоимость товарной продукции (производственная себестоимость товарной продукции плюс расходы на реализацию);

· полная себестоимость реализованной продукции (остатки готовой продукции по производственной себестоимости на начало периода плюс полная себестоимость выпуска товарной продукции минус остатки готовой продукции на конец периода).

Основу себестоимости составляют затраты, которые в зависимости от способа отнесения на себестоимость продукции делятся:

· на прямые – связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость (сырье, основные материалы, заработная плата производственных рабочих и др.);

· косвенные – не связанные напрямую с производством, которые нельзя отнести на себестоимость определенного вида продукции (расходы на содержание и эксплуатацию оборудования, ремонт зданий, заработную плату инженерно-технических работников и др.).

Расчет себестоимости состоит из трех больших этапов:

· расчет себестоимости по прямым затратам. Этот этап заключается в определении стоимости прямых затрат. Суммы прямых затрат в течение месяца не всегда могут быть определены – в течение месяца могут не рассчитываться стоимости партий материалов, учет продукции и материальных затрат может вестись только в количественном выражении. В конце периода прежде чем рассчитывать себестоимость в системе проводится списание партий по всем хозяйственным операциям;

· распределение косвенных затрат. К косвенным затратам относятся общепроизводственные расходы (ОПР), общехозяйственные расходы (ОХР), брак в производстве. Каждый вид затрат имеет свои особенности распределения: способ распределения затрат задается для каждой статьи пользователем. Возможно использование следующих баз распределения косвенных затрат: по объему выпуска в натуральных единицах измерения, по сумме прямых материальных затрат, по сумме заработной платы, по плановой себестоимости выпуска.

· расчет себестоимости «встречного» выпуска.

Содержание затрат на производство и реализацию продукции

Затраты на производство и реализацию продукции (работ, услуг) существенным образом влияют на величину прибыли и размер налоговых платежей. Они классифицируются:

1. В зависимости от связи затрат с объемом производства выделяют:

· постоянные, величина которых существенно не меняется при увеличении или уменьшении объема выпуска продукции, в результате чего изменяется их относительная величина на единицу продукции (затраты на отопление, освещение, заработную плату управленческого персонала, амортизационные отчисления, расходы на административно-хозяйственные нужды и др.);

· переменные, величина которых зависит от объема производства, они растут или уменьшаются в соответствии с изменением объема выпуска продукции (затраты на сырье, основные материалы, топливо, основную заработную плату производственному персоналу и др.).

2. По степени однородности затраты подразделяются:

· на элементарные, которые имеют единое экономическое содержание независимо от их назначения;

· комплексные включают несколько элементов, а следовательно, разнородны по составу. Объединяются они по определенному экономическому назначению. Такими затратами являются общезаводские расходы, потери от брака, расходы по содержанию и эксплуатации оборудования и др.

3.По экономическим элементам затраты на производство и реализацию подразделяются: на материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизацию и прочие затраты.

Материальные затраты включают в себя:

· стоимость сырья, материалов, покупных полуфабрикатов, использованных в производстве, за минусом возвратных отходов;

· стоимость топлива, электрической, тепловой и других видов энергии, использованных на технологические и общехозяйственные нужды;

· стоимость услуг производственного характера, оказанных сторонней организацией;

· стоимость запасных частей, использованных для ремонта основных фондов;

· стоимость покупной тары за минусом стоимости возвратной тары;

· потери от недостачи поступивших материальных ценностей в пределах норм естественной убыли

Расходы на оплату труда – это:

· заработная плата производственного, обслуживающего и хозяйственного персонала, выплачиваемая в соответствии с установленными на предприятии формами и оплаты труда;

· премии за производственные результаты;

· заработная плата работников, не состоящих в штате предприятия, но занятых в основном производстве;

· заработная плата, выплачиваемая в натуральной форме;

· оплата очередных отпусков.

В данный элемент не включаются:

· выплаты вознаграждения по итогам года;

· материальная помощь всех видов;

· оплата дополнительных отпусков и пенсий;

· оплата путевок на лечение и отдых.

Отчисления на социальные нужды в Республике Беларусь состоят из отчислений в Фонд социальной защиты населения, начисляемых в процентах к заработной платы относимых на себестоимость при начислении заработной платы.

Сумма амортизационных отчислений на полное восстановление основных производственных фондов и нематериальных активов в денежном выражении за отчетный период определяется исходя из их амортизационной стоимости и утвержденных норм амортизации, устанавливаемых в соответствии с действующим законодательством и учетной политикой. Амортизационные отчисления не являются денежными затратами, а представляют собой расчетную величину, отражающую часть стоимости основных средств, перенесенную на готовый продукт, и накапливаемую для целевого использования на капитальные вложения.

К прочим затратам, связанным с производством и реализацией, относятся: командировочные и представительские расходы; расходы на рекламу; аудиторские и консультационные услуги; расходы на сертификацию продукции и услуг; арендная плата; лизинговые платежи; оплата услуг банков и связи; взносы по обязательным видам страхования, налоги и отчисления, относимые на себестоимость.

Планирование и прогнозирование себестоимости выпуска и реализации продукции

Планирование затрат на производство и реализацию продукцииможет осуществляться посредством метода прямого расчета затрат и аналитического метода.

Метод прямого расчета предполагает суммирование затрат по отдельным элементам в смете затрат на производство продукции. При этом вычитаются затраты, списанные на непроизводственные счета. С учетом изменений сумм остатков резервов, предстоящих платежей определяется себестоимость валовой продукции. Затем учитываются планируемые изменения переходящих остатков незавершенного производства. Для исчисления полной себестоимости необходимо добавить управленческие расходы и расходы на реализацию. Для определения уровня себестоимости и прибыли по каждому конкретному изделию составляют калькуляции себестоимости продукции, которые осуществляются в разрезе калькуляционных статей, исходя из целевого назначения расходов, результаты сметы затрат и сводной плановой калькуляции продукции сравниваются, проверяется правильность проведенных расчетов.

Аналитический метод базируется на проведении технико-экономических расчетов, основанных на учете калькуляции базового периода и факторов, влияющих на себестоимость продукции (работ, услуг). Для более точного планирования данный метод может предусматривать раздельное планирование условно-постоянных и условно-переменных затрат.

При стабильной экономической ситуации планирование переменных затрат не представляет особого труда и осуществляется двумя взаимодополняющими способами:

· - по эмпирическим нормам расхода на единицу продукции;

· - по фактическим данным за истекший период о себестоимости продукции.

Установление нормы переменных затрат на единицу выпускаемой продукции позволяет определить суммарный объем затрат на объем выпуска. При стабильной стоимости переменных затрат их общая величина может быть определена по формуле:

Переменные затраты= Сумма переменных затрат на единицу продукции×плановый объем выпуска в натуральном выражении.

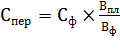

Если на момент планирования можно опираться на фактические данные отчетного периода, то планируемая сумма переменных затрат (Спер) может быть рассчитана следующим образом:

,

,

где Сф – фактическая сумма переменных затрат в отчетном периоде;

Впл – плановый объем выпуска в натуральном выражении;

Вф – фактический объем выпуска в отчетном периоде в натуральном выражении.

В нестабильной экономической ситуации планирование затрат затруднено. В этих условиях на первый план выходит текущая оценка стоимости переменных затрат и корректировка цены реализации в зависимости от уровня инфляции. При этом возможны противоречия между инфляционно меняющимися ценами и другими ценообразующими факторами.

Постоянные расходы существенно не меняются при уменьшении или увеличении объема выпуска продукции, изменяется лишь их относительная величина на единицу произведенной продукции.

Плановые затраты на объем реализуемой продукции определяются с учетом переходящих остатков нереализованной продукции на начало и конец планируемого периода по производственной себестоимости.

Дата добавления: 2015-08-11; просмотров: 1391;