Доходы и их виды

Доходы – увеличение экономических выгод в течение отчетного периода путем увеличения активов или уменьшения обязательств, ведущее к увеличению собственного капитала организации, не связанному с вкладами собственника ее имущества (учредителей, участников).

Экономические выгоды – получение организацией доходов от реализации активов, снижение расходов и иные выгоды, возникающие от использования организацией активов.

Доходами по текущей деятельности являются выручка от реализации продукции, товаров, работ, услуг, а также прочие доходы по текущей деятельности.

В состав прочих доходов по текущей деятельности включаются следующие доходы:

· доходы, связанные с реализацией и прочим выбытием запасов (за исключением продукции, товаров);

· суммы излишков запасов, денежных средств, выявленных в результате инвентаризации;

· стоимость запасов, денежных средств, выполненных работ, оказанных услуг, полученных безвозмездно;

· доходы, связанные с государственной поддержкой, направленной на приобретение запасов, оплату выполненных работ, оказанных услуг, финансирование текущих расходов;

· суммы восстанавливаемых неиспользованных резервов (резервов под снижение стоимости запасов; резервов по сомнительным долгам; резервов под обесценение краткосрочных финансовых вложений);

· неустойки, штрафы, пени, предъявленные и признанные (или присужденные) за нарушение условий договоров, полученные или признанные к получению;

· прибыль прошлых лет по текущей деятельности, выявленная в отчетном периоде;

· другие доходы по текущей деятельности.

В состав доходов по инвестиционной деятельности включаются следующие доходы:

· доходы, связанные с реализацией и прочим выбытием инвестиционных активов, реализацией (погашением) финансовых вложений;

· суммы излишков инвестиционных активов, выявленных в результате инвентаризации;

· доходы, связанные с участием в уставных фондах других организаций;

· доходы по договорам о совместной деятельности;

· доходы по финансовым вложениям в долговые ценные бумаги других организаций (в случае, если организация не является профессиональным участником рынка ценных бумаг);

· восстанавливаемые суммы резервов под обесценение краткосрочных финансовых вложений (в случае, если организация не является профессиональным участником рынка ценных бумаг);

· суммы изменения стоимости инвестиционных активов в результате переоценки;

· доходы, связанные с государственной поддержкой, направленной на приобретение инвестиционных активов;

· стоимость инвестиционных активов, полученных безвозмездно;

· доходы, связанные с предоставлением во временное пользование (временное владение и пользование) инвестиционной недвижимости;

· проценты, причитающиеся к получению;

· прибыль прошлых лет по инвестиционной деятельности, выявленная в отчетном периоде;

· прочие доходы и расходы по инвестиционной деятельности.

В состав доходов по финансовой деятельности включаются следующие доходы:

· разницы между фактическими затратами на выкуп акций и их номинальной стоимостью (при аннулировании выкупленных акций) или стоимостью, по которой указанные акции реализованы третьим лицам (при последующей реализации выкупленных акций);

· доходы, связанные с выпуском, размещением, обращением и погашением долговых ценных бумаг собственного выпуска (в случае, если организация не является профессиональным участником рынка ценных бумаг);

· курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте;

· прибыль прошлых лет по финансовой деятельности, выявленная в отчетном периоде;

· прочие доходы и расходы по финансовой деятельности.

В состав иных доходов включаются прочие доходы, не связанные с текущей, инвестиционной и финансовой деятельностью.

Доходами организации не признаются поступления от других лиц:

· налогов, сборов (пошлин);

· по договорам комиссии, поручения и иным аналогичным договорам в пользу комитента, доверителя и т.п.;

· в порядке авансов, предварительной оплаты продукции, товаров и других активов, работ, услуг;

· в счет задатка;

· в счет залога;

· активов, в том числе денежных средств, ранее переданных третьим лицам на условиях возвратности, в том числе получаемых в качестве погашения ранее предоставленных кредитов, займов;

· по договорам долевого строительства;

· в качестве вкладов в уставный фонд организации, вкладов участников договора о совместной деятельности.

3. Выручка от реализации продукции как основной источник дохода: ее формирование, состав и структура, методы планирования

Под выручкой понимают денежные средства, полученные или подлежащие получению в результате реализации продукции (работ, услуг, активов) по согласованным в договоре тарифам и ценам.

Выручка от реализации продукции (работ услуг) включает три элемента: себестоимость, прибыль, косвенные налоги. Выручку т реализации активов составляют остаточная (фактическая) стоимость, расходы по реализации (демонтажу) активов, прибыль, косвенные налоги.

Выручка от реализации продукции, товаров признается в бухгалтерском учете при соблюдении следующих условий:

· покупателю переданы риски и выгоды, связанные с правом собственности на продукцию, товары;

· сумма выручки может быть определена;

· имеется вероятность увеличения экономических выгод организации в результате хозяйственной операции;

· расходы, которые произведены или будут произведены при совершении хозяйственной операции, могут быть определены.

Своевременное поступление выручки – непременное условие непрерывного процесса производства. Во-первых, выручка от реализации продукции является основным регулярным источником средств организации и занимает наибольший удельный вес среди других возможных поступлений средств. Во-вторых, процесс кругооборота средств организации заканчивается реализацией продукции и поступлением выручки, за счет которой возмещаются затраченные на производство и создаются необходимые условия для возобновления следующего кругооборота.

При планировании выручки могут применяться следующие методы:

· метод прямого счета, который предполагает расчет выручки по каждому виду изделия исходя из планируемого объема реализации в натуральном выражении и отпускной цены изделия, а также определение общей суммы выручки;

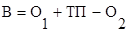

· расчетный метод, с использованием которого выручка определяется по формуле:

,

,

где О1 и О2 — остатки нереализованной продукции (на складе и в отгрузке) соответственно на начало и конец планового периода в отпускных ценах;

ТП — выпуск товарной продукции за период в отпускных ценах.

При планировании выручки от реализацииучитываются такие факторы как емкость рынка, производственные мощности организации, конкурентная среда и др.

4. Прибыль предприятия: ее формирование, планирование и распределение

Под прибылью понимают положительный финансовый результат деятельности организации. Хозяйственное законодательство Республики Беларусь определяет прибыль как основную цель функционирования коммерческих организаций. Внутреннее содержание данной категории раскрывает деление ее на виды. Состав видов прибыли разнится в бухгалтерском и налоговом учете. В бухгалтерском учете прибыль подразделяется по направлениям деятельности на:

· прибыль от текущей деятельности. Под текущей деятельностью понимают основную приносящую доход деятельность организации. Прибыль (убыток) от текущей деятельности определяется следующим образом: прибыль (убыток) от реализации продукции, товаров, работ, услуг плюс прочие доходы по текущей деятельности минус прочие расходы по текущей деятельности.

Прибыль (убыток) от реализации продукции, товаров, работ, услуг определяется следующим образом: валовая прибыль минус управленческие расходы минус расходы на реализацию. Валовая прибыль – это разница между выручкой от реализации продукции (товаров, работ, услуг без НДС и акцизов) и себестоимостью реализованной продукции ( товаров, работ, услуг);

· прибыль от инвестиционной деятельности. Инвестиционная деятельность представляет собой деятельность организации по приобретению и созданию, реализации и прочему выбытию основных средств, нематериальных активов, доходных вложений в материальные активы, вложений в долгосрочные активы, оборудования к установке, строительных материалов у заказчика, застройщика, осуществлению (предоставлению) и реализации (погашению) финансовых вложений, если указанная деятельность не относится к текущей деятельности согласно учетной политике организации. Прибыль от инвестиционной деятельности определяется как разница между доходами и расходами по инвестиционной деятельности;

· прибыль от финансовой деятельности. Финансовая деятельность – деятельность организации, приводящая к изменениям величины и состава внесенного собственного капитала, обязательств по кредитам, займам и иных аналогичных обязательств, если указанная деятельность не относится к текущей деятельности согласно учетной политике организации. Прибыль от инвестиционной деятельности определяется как разница между доходами и расходами по инвестиционной деятельности.

Сводная прибыль по организации называется прибылью до налогообложения, которая определяется как сумма прибыли по текущей, инвестиционной, финансовой и прочей деятельности.

Разновидностью прибыли также выступает чистая прибыль, которая определяется следующим образом: прибыль (убыток) до налогообложения минус налог на прибыль плюс (минус) изменение отложенных налоговых активов плюс (минус) изменение отложенных налоговых обязательств минус прочие налоги и сборы, исчисляемые из прибыли.

Отрицательный финансовый результат называется убытком.

При определении планируемого объема прибыли используют следующие методы: метод прямого счета и аналитический. Аналитический метод имеет две разновидности: способ, основанный на показателе затрат на денежную единицу товарной продукции, а также способ, основанный на показателе базовой рентабельности.

Суть способа прямого счета заключается в том, что плановая прибыль предварительно рассчитывается по каждому виду продукции или группам однородных изделий как разность между выручкой без косвенных налогов и полной себестоимостью реализованной продукции.

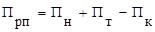

Прибыль по каждому виду изделий может быть также определена по формуле:

,

,

где Прп — прибыль от реализации продукции;

Пн — прибыль в остатках нереализованной продукции на начало планируемого периода;

Пт — прибыль от выпуска товарной продукции в планируемом периоде;

Пк — прибыль в остатках нереализованной продукции на конец планируемого периода.

Данный метод планирования прибыли применяется при небольшом ассортименте выпускаемой продукции.

Способ, основанный на показателе затрат на рубль товарной продукции, используется с применением следующей формулы:

,

,

где Птп — прибыль от выпуска продукции;

Т — товарная продукция в отпускных ценах на планируемый период;

Нк — косвенные налоги на денежную единицу товарной продукции;

З — затраты на одну денежную единицу товарной продукции.

Данная прибыль в последующем корректируется на прибыль в переходящих остатках готовой продукции на начало и конец планируемого периода.

Косвенные налоги и затраты на одну денежную единицу определяются по данным предшествующих периодов и корректируются на ожидаемые изменения в законодательстве, условиях закупки сырья и материалов и т.д.

Планирование прибыли аналитическим методом с использованием показателя базовой рентабельности применяется только по сравнимой продукции.

Базовая рентабельность — это отношение прибыли от выпуска товарной продукции за предшествующий год, скорректированной на изменения отпускных цен, которые произойдут в плановом году, к ее полной себестоимости. Для сопоставимости с условиями планового года из прибыли отчетного года исключается также та ее часть, которая приходится на продукцию, снимаемую в плановом году с производства.

Последующими этапами алгоритма расчета являются:

1) Рассчитывается прибыль по сравнимой товарной продукции на основе процента базовой рентабельности как произведение объема товарной продукции планового года по полной себестоимости на процент базовой рентабельности.

2) Определяется влияние на прибыль по сравнимой продукции отдельных факторов: себестоимости, ассортимента выпускаемых изделий, качества выпускаемой продукции, отпускных цен.

3) Определяется прибыль в переходящих остатках готовой продукции.

4) Определяется прибыль от реализации по несравнимой товарной продукции прямым методом как разница между отпускной ценой за вычетом косвенных налогов и полной себестоимостью изделий.

5) Составляется сводный расчет прибыли по товарной продукции на плановый год путем суммирования полученных аналитическим методом результатов.

Распределение прибыли начинается с уплаты налогов и других обязательных платежей (отчисления в фонд национального развития).

При распределении прибыли учитывается следующее: налоговое законодательство; дивидендная, инвестиционная и социальная политики организации; обеспеченность собственными оборотными средствами; наличие альтернативных источников расширенного воспроизводства и возможности их привлечения и другие условия функционирования организации.

Порядок распределения чистой прибыли устанавливает собственник, собрание участников (акционеров).

Чистая прибыль может распределяется на выплату дохода учредителям (участникам) или дивидендов акционерам, в резервный фонд организации, если его создание предусмотрено законодательством или учредительными документами.

Оставшаяся после данного распределения прибыль может направляться и использоваться на накопление (финансирование объектов основных средств и нематериальных активов, пополнение собственных оборотных средств), на потребление и другие цели.

Дата добавления: 2015-08-11; просмотров: 1320;